Familien von Großkonzernen müssen höhere Steuern auf Gewinne aus Aktienverkäufen zahlen

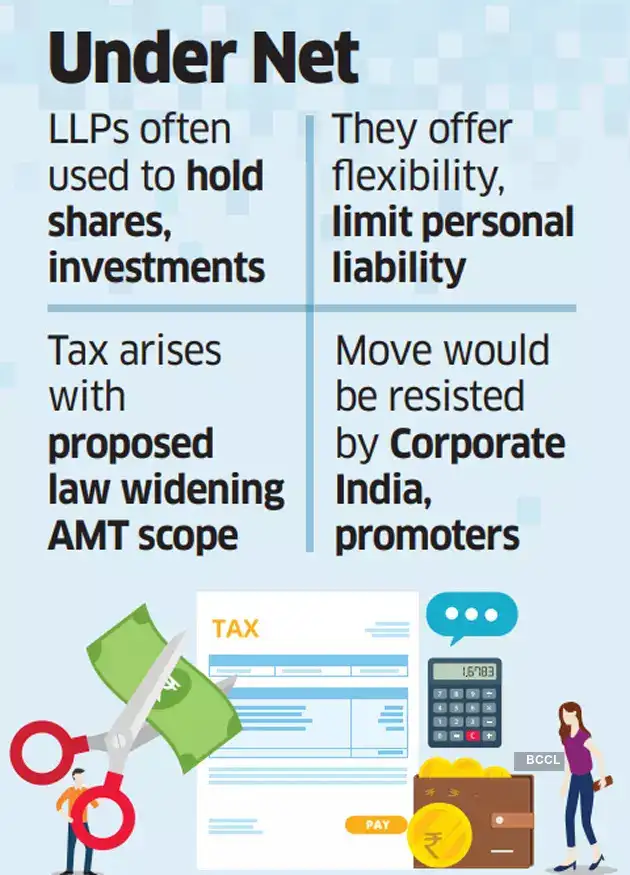

Indische Gründer und mehrere Family Offices, die Limited Liability Partnerships (LLPs) nutzen, um Firmenanteile und andere Wertpapiere zu besitzen und in Private-Equity- und Risikokapitalfonds zu investieren, erwartet im neuen Einkommensteuergesetz eine böse Überraschung. Solche LLPs, die sich im letzten Jahrzehnt als bequemes Anlagevehikel erwiesen haben, müssen, falls das neue Gesetz in seiner jetzigen Form in Kraft tritt, mehr Steuern auf ihre Gewinne aus dem Verkauf von Wertpapieren berappen. Der Steuersatz auf Gewinne aus dem Verkauf von Aktien oder anderen Anlagen könnte für diese Investmentgesellschaften von 12,5 % – dem aktuellen Steuersatz für langfristige Kapitalgewinne – auf 18,5 % steigen. Diese drohende Steuer entsteht durch den Gesetzesentwurf, der den Anwendungsbereich der alternativen Mindeststeuer (AMT) auf LLPs erweitert. Die AMT zielt darauf ab, Steuern von nicht-körperschaftlichen Steuerzahlern wie Einzelpersonen, hinduistischen undividierten Familien (HUFs) und LLPs einzuziehen, die erhebliche Abzüge geltend machen, um ihre Steuerausgaben zu senken. Wenn nach den geltenden Steuervorschriften bestimmte Abzüge, die eine LLP geltend macht – beispielsweise 30 % Steuer auf regelmäßige Einkünfte wie Zinsen und Miete und 12,5 % Steuer auf Kapitalerträge – den effektiven Steuersatz unter 18,5 % senken, werden einige der Abzüge angepasst, um einen Grundsteuersatz von 18,5 % auf ihre Erträge geltend zu machen. Eine LLP, die keine solchen Abzüge geltend macht und als reine Holdinggesellschaft mit langfristigen Kapitalerträgen als einzige Einnahmequelle fungiert, ist jedoch nicht von der AMT betroffen, obwohl sie nur 12,5 % Steuern zahlt. Auch Einzelpersonen und HUFs mit einem Einkommen von weniger als 20 Lakh Rupien sind von der AMT verschont. Die Dinge könnten sich in den kommenden Tagen dramatisch ändern. Laut dem neuen Gesetzentwurf würde eine LLP von der AMT betroffen sein, unabhängig davon, ob sie Abzüge geltend macht und wie viel sie verdient. Daher müssen viele LLPs, die als reine Investmentgesellschaften der Familie oder der Gründergruppe agieren und eine Steuer von 12,5 % oder vielleicht etwas mehr zahlen, 18,5 % ihres Erlöses aus dem Verkauf einer beliebigen Investition berappen. Steuerexperten sind sich der möglichen Auswirkungen auf einflussreiche Gruppen bewusst und warten auf die endgültige Stellungnahme der Gesetzgeber und darauf, inwieweit die Vorschläge eines Sonderausschusses berücksichtigt werden, bevor der Entwurf Gesetz wird. Laut Bhavin Shah, Partner bei PwC India, „hat der Sonderausschuss die möglichen unbeabsichtigten Folgen anerkannt, die entstehen können, wenn die AMT auf nicht-körperschaftliche Steuerpflichtige angewendet wird, die keine bestimmten Ausnahmen in Anspruch genommen haben. Diesbezüglich sollten geeignete Klarstellungen aufgenommen werden, um Rechtssicherheit zu schaffen und Rechtsstreitigkeiten in Bezug auf diese unbeabsichtigte Änderung der Rechtslage insbesondere für Personengesellschaften und LLPs zu reduzieren.“ Wie LLPs wären auch Personengesellschaften von der vorgeschlagenen Anwendung der AMT betroffen. LLPs bieten jedoch mehr Flexibilität. LLPs werden durch den Limited Liability Partnership Act von 2008 geregelt und ermöglichen es den Partnern, das Geschäft zu führen, ohne dass ihr Privatvermögen durch die Schulden und Verpflichtungen der LLPs gefährdet wird. „Die Einführung der AMT gemäß dem vorgeschlagenen IT Bill 2025 für Partnerschaftsfirmen und LLPs, die keine spezifischen Abzüge geltend gemacht haben, wird im Gegensatz zum geltenden IT Act von 1961 direkte finanzielle Folgen haben. Durch die Erhöhung ihrer Steuerschuld um 6 % könnten diese Unternehmen klar benachteiligt werden. Ein solcher Schritt könnte die Attraktivität von Firmen und LLPs für Startups und Family Offices in Indien untergraben, was möglicherweise nicht mit den laufenden Bemühungen übereinstimmt, Indien zu einem bedeutenden Finanzzentrum zu entwickeln“, sagt Ashish Karundia, Gründer der CA-Firma Ashish Karundia & Co. LLPs wurden durch den Finance Act 2011 in den Geltungsbereich der AMT einbezogen. Wie die für Unternehmen geltende und 1996 wieder eingeführte Mindestalternative Steuer (MAT) wird sie nach bestimmten Zuschlägen und Abzügen zum regulären zu versteuernden Einkommen berechnet. Es wird allgemein angenommen, dass der Vorschlag, alle Arten von LLPs unter das AMT-Netz zu bringen, sobald die Auswirkungen des neuen Gesetzesentwurfs deutlich werden, eine aktive Lobbyarbeit der indischen Wirtschaft auslösen könnte, da Großaktionäre und Ultra-HNIs versuchen würden, sich gegen die Änderung zu wehren.

Wenn nach den geltenden Steuervorschriften bestimmte Abzüge, die eine LLP geltend macht – beispielsweise 30 % Steuer auf regelmäßige Einkünfte wie Zinsen und Miete und 12,5 % Steuer auf Kapitalerträge – den effektiven Steuersatz unter 18,5 % senken, werden einige der Abzüge angepasst, um einen Grundsteuersatz von 18,5 % auf ihre Erträge geltend zu machen. Eine LLP, die keine solchen Abzüge geltend macht und als reine Holdinggesellschaft mit langfristigen Kapitalerträgen als einzige Einnahmequelle fungiert, ist jedoch nicht von der AMT betroffen, obwohl sie nur 12,5 % Steuern zahlt. Auch Einzelpersonen und HUFs mit einem Einkommen von weniger als 20 Lakh Rupien sind von der AMT verschont. Die Dinge könnten sich in den kommenden Tagen dramatisch ändern. Laut dem neuen Gesetzentwurf würde eine LLP von der AMT betroffen sein, unabhängig davon, ob sie Abzüge geltend macht und wie viel sie verdient. Daher müssen viele LLPs, die als reine Investmentgesellschaften der Familie oder der Gründergruppe agieren und eine Steuer von 12,5 % oder vielleicht etwas mehr zahlen, 18,5 % ihres Erlöses aus dem Verkauf einer beliebigen Investition berappen. Steuerexperten sind sich der möglichen Auswirkungen auf einflussreiche Gruppen bewusst und warten auf die endgültige Stellungnahme der Gesetzgeber und darauf, inwieweit die Vorschläge eines Sonderausschusses berücksichtigt werden, bevor der Entwurf Gesetz wird. Laut Bhavin Shah, Partner bei PwC India, „hat der Sonderausschuss die möglichen unbeabsichtigten Folgen anerkannt, die entstehen können, wenn die AMT auf nicht-körperschaftliche Steuerpflichtige angewendet wird, die keine bestimmten Ausnahmen in Anspruch genommen haben. Diesbezüglich sollten geeignete Klarstellungen aufgenommen werden, um Rechtssicherheit zu schaffen und Rechtsstreitigkeiten in Bezug auf diese unbeabsichtigte Änderung der Rechtslage insbesondere für Personengesellschaften und LLPs zu reduzieren.“ Wie LLPs wären auch Personengesellschaften von der vorgeschlagenen Anwendung der AMT betroffen. LLPs bieten jedoch mehr Flexibilität. LLPs werden durch den Limited Liability Partnership Act von 2008 geregelt und ermöglichen es den Partnern, das Geschäft zu führen, ohne dass ihr Privatvermögen durch die Schulden und Verpflichtungen der LLPs gefährdet wird. „Die Einführung der AMT gemäß dem vorgeschlagenen IT Bill 2025 für Partnerschaftsfirmen und LLPs, die keine spezifischen Abzüge geltend gemacht haben, wird im Gegensatz zum geltenden IT Act von 1961 direkte finanzielle Folgen haben. Durch die Erhöhung ihrer Steuerschuld um 6 % könnten diese Unternehmen klar benachteiligt werden. Ein solcher Schritt könnte die Attraktivität von Firmen und LLPs für Startups und Family Offices in Indien untergraben, was möglicherweise nicht mit den laufenden Bemühungen übereinstimmt, Indien zu einem bedeutenden Finanzzentrum zu entwickeln“, sagt Ashish Karundia, Gründer der CA-Firma Ashish Karundia & Co. LLPs wurden durch den Finance Act 2011 in den Geltungsbereich der AMT einbezogen. Wie die für Unternehmen geltende und 1996 wieder eingeführte Mindestalternative Steuer (MAT) wird sie nach bestimmten Zuschlägen und Abzügen zum regulären zu versteuernden Einkommen berechnet. Es wird allgemein angenommen, dass der Vorschlag, alle Arten von LLPs unter das AMT-Netz zu bringen, sobald die Auswirkungen des neuen Gesetzesentwurfs deutlich werden, eine aktive Lobbyarbeit der indischen Wirtschaft auslösen könnte, da Großaktionäre und Ultra-HNIs versuchen würden, sich gegen die Änderung zu wehren.

Wenn nach den geltenden Steuervorschriften bestimmte Abzüge, die eine LLP geltend macht – beispielsweise 30 % Steuer auf regelmäßige Einkünfte wie Zinsen und Miete und 12,5 % Steuer auf Kapitalerträge – den effektiven Steuersatz unter 18,5 % senken, werden einige der Abzüge angepasst, um einen Grundsteuersatz von 18,5 % auf ihre Erträge geltend zu machen. Eine LLP, die keine solchen Abzüge geltend macht und als reine Holdinggesellschaft mit langfristigen Kapitalerträgen als einzige Einnahmequelle fungiert, ist jedoch nicht von der AMT betroffen, obwohl sie nur 12,5 % Steuern zahlt. Auch Einzelpersonen und HUFs mit einem Einkommen von weniger als 20 Lakh Rupien sind von der AMT verschont. Die Dinge könnten sich in den kommenden Tagen dramatisch ändern. Laut dem neuen Gesetzentwurf würde eine LLP von der AMT betroffen sein, unabhängig davon, ob sie Abzüge geltend macht und wie viel sie verdient. Daher müssen viele LLPs, die als reine Investmentgesellschaften der Familie oder der Gründergruppe agieren und eine Steuer von 12,5 % oder vielleicht etwas mehr zahlen, 18,5 % ihres Erlöses aus dem Verkauf einer beliebigen Investition berappen. Steuerexperten sind sich der möglichen Auswirkungen auf einflussreiche Gruppen bewusst und warten auf die endgültige Stellungnahme der Gesetzgeber und darauf, inwieweit die Vorschläge eines Sonderausschusses berücksichtigt werden, bevor der Entwurf Gesetz wird. Laut Bhavin Shah, Partner bei PwC India, „hat der Sonderausschuss die möglichen unbeabsichtigten Folgen anerkannt, die entstehen können, wenn die AMT auf nicht-körperschaftliche Steuerpflichtige angewendet wird, die keine bestimmten Ausnahmen in Anspruch genommen haben. Diesbezüglich sollten geeignete Klarstellungen aufgenommen werden, um Rechtssicherheit zu schaffen und Rechtsstreitigkeiten in Bezug auf diese unbeabsichtigte Änderung der Rechtslage insbesondere für Personengesellschaften und LLPs zu reduzieren.“ Wie LLPs wären auch Personengesellschaften von der vorgeschlagenen Anwendung der AMT betroffen. LLPs bieten jedoch mehr Flexibilität. LLPs werden durch den Limited Liability Partnership Act von 2008 geregelt und ermöglichen es den Partnern, das Geschäft zu führen, ohne dass ihr Privatvermögen durch die Schulden und Verpflichtungen der LLPs gefährdet wird. „Die Einführung der AMT gemäß dem vorgeschlagenen IT Bill 2025 für Partnerschaftsfirmen und LLPs, die keine spezifischen Abzüge geltend gemacht haben, wird im Gegensatz zum geltenden IT Act von 1961 direkte finanzielle Folgen haben. Durch die Erhöhung ihrer Steuerschuld um 6 % könnten diese Unternehmen klar benachteiligt werden. Ein solcher Schritt könnte die Attraktivität von Firmen und LLPs für Startups und Family Offices in Indien untergraben, was möglicherweise nicht mit den laufenden Bemühungen übereinstimmt, Indien zu einem bedeutenden Finanzzentrum zu entwickeln“, sagt Ashish Karundia, Gründer der CA-Firma Ashish Karundia & Co. LLPs wurden durch den Finance Act 2011 in den Geltungsbereich der AMT einbezogen. Wie die für Unternehmen geltende und 1996 wieder eingeführte Mindestalternative Steuer (MAT) wird sie nach bestimmten Zuschlägen und Abzügen zum regulären zu versteuernden Einkommen berechnet. Es wird allgemein angenommen, dass der Vorschlag, alle Arten von LLPs unter das AMT-Netz zu bringen, sobald die Auswirkungen des neuen Gesetzesentwurfs deutlich werden, eine aktive Lobbyarbeit der indischen Wirtschaft auslösen könnte, da Großaktionäre und Ultra-HNIs versuchen würden, sich gegen die Änderung zu wehren.economictimes