Bonos gubernamentales y swaps: cambio en los mecanismos del mercado

Los riesgos son una parte inevitable de los mercados financieros. Nuestra psique humana está diseñada para reconocer y evitar peligros: una función protectora evolutiva. Pero en los mercados financieros, centrarse demasiado en los riesgos puede dar lugar a oportunidades que no se aprovechen. Por lo tanto, es fundamental evaluar los riesgos racionalmente en lugar de dejarse guiar por el miedo. El instinto gregario suele influir significativamente en el comportamiento de los inversores: la gente reacciona de forma rápida e impulsiva a las noticias, mientras que la evaluación objetiva de los efectos a largo plazo pasa a un segundo plano.

Una visión holística de los riesgos ayuda a distinguir entre peligros evaluables y “eventos cisne negro” impredecibles. Además, los riesgos no son eventos aislados; Surgen de la interacción de factores políticos, económicos y sociales. Y aunque las incertidumbres caracterizan los mercados, la historia muestra que los sistemas económicos y financieros han sobrevivido a las crisis y se han adaptado continuamente.

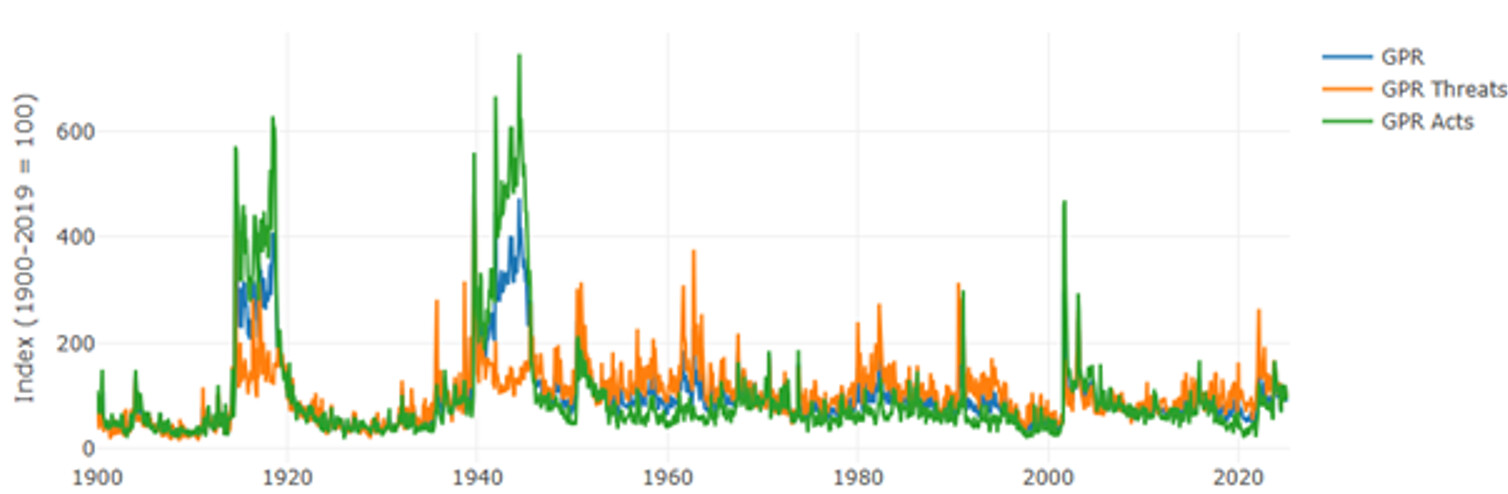

Tensiones geopolíticas y riesgos de seguridadVarios conflictos geopolíticos influyen actualmente en los acontecimientos mundiales: la guerra en Ucrania, las tensiones en torno a Taiwán, los conflictos en Oriente Medio y la escalada de los conflictos comerciales. Hay más de 65 conflictos activos en todo el mundo, lo que aumenta aún más la incertidumbre en los mercados. Sin embargo, no es muy útil para los inversores evaluar a los actores geopolíticos de manera general o clasificarlos en categorías simplificadas. Más bien, es crucial analizar los impactos económicos específicos de estos conflictos y comprender sus consecuencias a largo plazo.

Las guerras suelen tener fuertes efectos a corto plazo en los mercados financieros. Un ejemplo destacado de esto fue el estallido de la guerra entre Rusia y Ucrania en 2022, que provocó una corrección significativa en los mercados bursátiles mundiales. Sin embargo, después de descontar los riesgos y adaptarse a las condiciones económicas cambiantes, los conflictos geopolíticos a menudo pasan a un segundo plano en el análisis del mercado. Históricamente, esto es particularmente evidente en el ejemplo de la Segunda Guerra Mundial, cuando los mercados bursátiles experimentaron importantes movimientos ascendentes durante y después de la guerra.

Sin embargo, no todas las tensiones geopolíticas deben evaluarse de la misma manera. Las guerras comerciales, como el actual conflicto económico entre Estados Unidos y China, tienen efectos estructurales más profundos que los conflictos militares. Si bien las guerras tradicionales causan perturbaciones temporales, los aranceles, las sanciones y la desglobalización tienen un impacto a largo plazo en el entorno económico mundial.

Históricamente, ha habido períodos significativamente más extremos según el Índice de Riesgo Geopolítico:

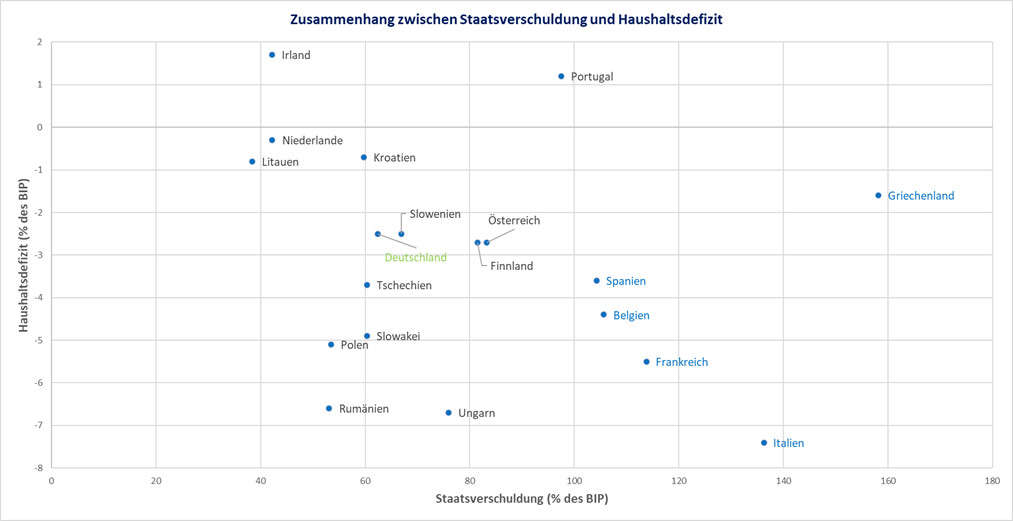

La creciente deuda pública y los déficits presupuestarios persistentemente elevados suponen una grave tensión para la estabilidad económica. Mientras muchos gobiernos están asumiendo nueva deuda para enfrentar los desafíos económicos de corto plazo, las tasas de interés más altas están incrementando significativamente los costos de financiamiento a largo plazo. Los países altamente endeudados, en particular, se ven sometidos a una presión cada vez mayor, ya que deben aplicar medidas de austeridad drásticas o aumentar aún más sus déficits, lo que tiene consecuencias negativas para la confianza de los inversores.

En la eurozona, la brecha económica entre los países más estables y los estados altamente endeudados se está ampliando, lo que se refleja en el aumento de las primas de riesgo de los bonos gubernamentales. Los países con finanzas sólidas siguen recibiendo préstamos en condiciones favorables, mientras que los países con altos niveles de deuda tienen que pagar tasas de interés notablemente más altas.

El siguiente gráfico muestra una comparación de algunos países de la zona del euro en términos de sus ratios de deuda y déficits presupuestarios.

Un panorama similar surge fuera de Europa: Japón tiene la deuda nacional más alta, un 251 por ciento del PIB, mientras que Estados Unidos también enfrenta grandes desafíos fiscales, con un 121 por ciento del PIB y un déficit presupuestario de menos 7,6 por ciento. Estos enormes niveles de deuda plantean interrogantes sobre la sostenibilidad a largo plazo de la política económica, en particular si las tasas de interés siguen aumentando y los costos de refinanciación se incrementan.

Además, la expansión prevista del gasto de defensa aumenta la presión sobre la deuda. Para alcanzar el objetivo de la OTAN de destinar el 3,5 por ciento del PIB al gasto de defensa, países como Alemania, Francia e Italia deben ampliar masivamente sus presupuestos. Esto conduce inevitablemente a un aumento de los ratios de deuda y a un aumento de los déficits. Al mismo tiempo, la idea de una mutualización de la deuda europea está ganando importancia, aunque hasta ahora los países del norte del euro han logrado defenderse de ella.

Además, el gobierno federal aprobó el mayor programa de infraestructura financiado con deuda, por un valor de 500.000 millones de euros. Si bien esto probablemente proporcionará un estímulo positivo para la economía, también exacerba el problema de la deuda. Sin embargo, estas cuestiones no representan riesgos a corto plazo, sino que tendrán un impacto duradero y a largo plazo sobre la deuda pública.

La creciente deuda pública alemana se puede ilustrar no sólo con las cifras y previsiones actuales, sino también mirando al pasado. Presiones financieras similares surgieron en 1990, cuando Alemania afrontó el desafío de integrar la economía de Alemania del Este después de la reunificación. Esta medida provocó un aumento significativo del gasto público y, por ende, de la deuda.

A pesar de la enorme carga, Alemania fue capaz de gestionar con éxito su deuda en aquel momento. Sin embargo, no es realista esperar que un nivel comparable de emisión de deuda pase desapercibido en el mercado de capitales hoy en día, como ya lo demuestra el reciente aumento de los rendimientos y el incremento de los rendimientos de los bonos Bund por encima del tipo swap. Los mercados reaccionaron con la misma rapidez ante la enorme deuda. Los rendimientos de los bonos gubernamentales alemanes a diez años aumentaron rápidamente cuando el mercado se dio cuenta de que la situación económica había cambiado drásticamente.

Hoy en día podemos observar una imagen similar. Alemania aún podría hacer frente a un aumento significativo de la deuda sin superar los niveles de deuda de otros países europeos. En concreto, sería posible un endeudamiento adicional de más de 1,6 billones de euros, un incremento que recuerda en cierto modo al incremento de la deuda de principios de los años 90.

Otro riesgo económico importante es la creciente política comercial proteccionista. El conflicto comercial entre Estados Unidos y China, que dura desde 2018, ha tenido un impacto significativo en las cadenas de suministro globales y los costos de producción a través de aumentos arancelarios y restricciones comerciales. Las economías dependientes de las exportaciones, como Alemania y China, se ven particularmente afectadas por el aumento de los costos y la incertidumbre geopolítica. Al mismo tiempo, esta evolución está impulsando la inflación, ya que los mayores costos de importación se trasladan a los consumidores.

Combinado con el aumento de los aranceles, la probabilidad de una recesión aumenta significativamente. Si bien actualmente no hay señales claras de una recesión inmediata ni a nivel mundial ni en Estados Unidos, este escenario sigue siendo posible. En Europa, sin embargo, se ha vivido una fase de debilidad económica con un crecimiento mínimo durante dos años. Esta continua desaceleración del crecimiento está ejerciendo presión sobre las empresas y los consumidores por igual y sobre los márgenes de beneficio de muchos sectores.

Estados Unidos registró en el primer trimestre un crecimiento del producto interior bruto de menos 0,3 por ciento, lo que da una primera idea de la carga de los aranceles introducidos. Sin embargo, las importaciones de corto plazo y la acumulación de inventarios ayudaron a amortiguar la crisis económica: en el trimestre anterior, el crecimiento del producto interno bruto todavía rondaba el 2,5 por ciento. Los acontecimientos que se produzcan en el segundo trimestre, incluidas nuevas decisiones sobre política arancelaria y posibles acuerdos entre Estados Unidos y sus socios comerciales, proporcionarán más claridad y aclararán el impacto en la economía.

Política del banco central y riesgos del mercado financieroHistóricamente, casi todas las recesiones han sido precedidas por una curva de rendimiento invertida. Esto ocurre cuando los rendimientos de los bonos a corto plazo son más altos que los de los bonos a largo plazo: una clara señal de una desaceleración económica. En el pasado, las recesiones generalmente seguían a un período de profundización de la curva de rendimiento, que ocurre cuando las tasas de interés a corto plazo vuelven a caer mientras que las tasas de interés a largo plazo se mantienen altas o continúan aumentando.

Desde finales de 2022 se observa una curva de rendimientos invertida, que ahora se está resolviendo con la caída de los tipos de interés a corto plazo. Esto se debe al hecho de que la inflación está disminuyendo y los bancos centrales están respondiendo a la desaceleración económica recortando las tasas de interés. Al mismo tiempo, las tasas de interés a largo plazo siguen aumentando a medida que la creciente deuda gubernamental afecta la demanda de bonos gubernamentales a largo plazo y los inversores exigen mayores retornos.

Un fenómeno especialmente destacable en el mercado financiero es el diferencial entre el bono alemán y el swap, actualmente negativo, algo que históricamente es extremadamente raro. Los bonos del gobierno alemán normalmente se consideran el refugio más seguro en el mercado de capitales europeo y por lo tanto generalmente producen rendimientos inferiores a los tipos de swap correspondientes. Sin embargo, el diferencial negativo actual significa que los inversores consideran que los swaps son más seguros que los bonos alemanes, lo que supone un claro cambio en los mecanismos del mercado.

- En primer lugar, la expectativa de un aumento significativo de la deuda pública futura en Alemania y Europa debilitó la confianza en los bonos gubernamentales alemanes. Si bien la demanda de inversiones seguras y líquidas sigue siendo alta, la enorme oferta de bonos está generando un exceso de oferta, lo que está haciendo subir los rendimientos.

- En segundo lugar, la retirada del Banco Central Europeo está reforzando este efecto: si bien antes actuaba como un comprador confiable, ahora está reduciendo su balance, lo que reduce aún más la demanda de bonos del gobierno alemán.

- En tercer lugar, el cambio en la situación de liquidez garantiza que los mercados de swaps se perciban como más flexibles y menos afectados por el exceso de oferta, lo que aumenta aún más su atractivo.

Las implicaciones de esta evolución son de largo alcance: un diferencial negativo entre los bonos Bund y los swaps podría provocar un mayor aumento de los costes de financiación de Alemania, ya que los inversores exigen primas de riesgo más elevadas. Esto también tiene implicaciones para otros países europeos, ya que sus diferenciales de bonos podrían ampliarse en relación con Alemania. Para los bancos y los inversores institucionales que tradicionalmente utilizan bonos del gobierno alemán como garantía, esto representa una nueva incertidumbre que podría tener implicaciones a largo plazo para los préstamos y la estabilidad del mercado.

Esta extraordinaria distorsión del mercado pone de relieve los crecientes desafíos estructurales del sistema financiero europeo. Si la confianza en los bonos gubernamentales se deteriora aún más o los costos de financiamiento gubernamental continúan aumentando, esto podría tener implicaciones a largo plazo para la estabilidad del mercado de capitales europeo.

El indicador de Warren Buffett sugiere un potencial de corrección en el mercado de valoresAdemás de la evolución del mercado de bonos, las valoraciones actuales en los mercados bursátiles también son un factor crítico. El llamado Indicador Warren Buffett, que compara la capitalización total del mercado estadounidense con el PIB de ese país, superó recientemente el 200 por ciento, un nivel considerado extremadamente alto.

Históricamente, este indicador ha señalado confiablemente mercados sobrevaluados, más recientemente antes de que estallara la burbuja puntocom en 2000, cuando alcanzó un máximo de alrededor del 150 por ciento. Si bien este indicador no es un factor de tiempo exacto, señala que los mercados bursátiles podrían tener un potencial de corrección significativo si las condiciones cambian.

Otro punto clave es el papel dominante del mercado estadounidense. Dada la importancia global de EE. UU., cualquiera que tenga exposición a acciones debería echar un vistazo a los índices estadounidenses como el S&P 500 y centrarse menos en el DAX. El DAX, aunque ampliamente observado en Europa, es comparativamente insignificante en términos globales. Además, los índices estadounidenses se basan en gran medida en unos pocos pesos pesados, los llamados "Magnificent 7", que representan más del 30 por ciento de la capitalización total del mercado y, por lo tanto, influyen significativamente en la evolución de los precios.

Históricamente, esta alta concentración representaba un factor de riesgo que desaparecía cuando, en fases de corrección, como la burbuja puntocom o la era del Nifty Fifty, las empresas promocionadas caían más bruscamente que el mercado general, revalorizando así su peso desproporcionado.

Mirar la línea de 200 días también juega un papel importante en este contexto. Esta línea es un indicador límite ampliamente seguido para tendencias alcistas o bajistas a largo plazo. Si el precio de un índice cae de forma sostenida por debajo de la línea de 200 días, muchos analistas lo interpretan como una señal de un cambio de tendencia o al menos de una corrección inminente. En el primer trimestre de 2025, el S&P 500 cayó por debajo del promedio móvil de 200 días.

Si las condiciones macroeconómicas se deterioran, por ejemplo debido a renovadas presiones inflacionarias, una política monetaria más restrictiva o ganancias corporativas más débiles, las valoraciones actualmente elevadas podrían no ser sostenibles y provocar retrocesos importantes en los mercados. El mercado bursátil estadounidense sufrió una corrección a principios de 2025, en particular debido a los aranceles introducidos por EE. UU. y sus contramedidas intensificadas.

El mercado inmobiliario también ha sentido los efectos del aumento de los tipos de interés en los últimos dos años. El rápido aumento de los costes de financiación provocó una sensible corrección de los precios y la euforia en el mercado disminuyó. En particular, los bienes raíces comerciales y las propiedades residenciales de alto precio registraron descensos, ya que muchos inversores actuaron con cautela ante el aumento de las tasas de interés. Sin embargo, las primeras señales apuntan a una estabilización. Un factor clave es el continuo aumento de los alquileres, que se observa a pesar del descenso de los precios de compra, sobre todo en las grandes ciudades, donde los alquileres aumentan rápidamente y aumentan el atractivo a largo plazo de las inversiones inmobiliarias. Además, muchos inversores esperan que los precios inmobiliarios toquen fondo, ya que es probable que los recortes de los tipos de interés a medio plazo vuelvan a reducir los costes de financiación.

El oro es una roca estable en el surf.En tiempos de incertidumbre global, el oro demuestra una vez más ser una fuente confiable de estabilidad. Si bien los mercados están influenciados por la volatilidad, la inflación y las tensiones geopolíticas, muchos inversores ven al metal precioso como una cobertura sensata contra los riesgos potenciales del sistema monetario fiduciario.

Especialmente en un momento en que la deuda está aumentando a nivel mundial y las políticas de los bancos centrales están perturbando los mercados financieros, el oro juega un papel central como activo estable. Mientras que las acciones y los bienes raíces están en una fase de corrección, el oro sigue siendo una roca estable que protege la cartera contra las turbulencias del mercado.

En los últimos años, el precio del oro ha aumentado de forma constante y es una señal sólida de apreciación del valor a largo plazo. Esta estabilidad y desarrollo positivo hacen del oro un componente indispensable de cualquier estrategia de inversión diversificada, especialmente en tiempos de incertidumbre cuando aumenta la presión sobre otras clases de activos.

La política monetaria del BCE también contribuye a la incertidumbre en los mercados de capitales. El BCE ha demostrado ser un factor crucial de estabilidad en los últimos años comprando bonos a gran escala. Sin embargo, a medida que estas compras se reducen gradualmente, la demanda de bonos gubernamentales disminuye, lo que genera mayores rendimientos y puede desencadenar distorsiones del mercado. Los países con mayores niveles de deuda se ven particularmente afectados.

En el pasado, los bancos centrales internacionales a menudo han reaccionado demasiado tarde y no han logrado contrarrestar los riesgos de inflación en una etapa temprana. El mejor y más reciente ejemplo de esto es la inflación galopante a partir de 2022, que fue contenida mediante aumentos tardíos pero agresivos de las tasas de interés. Es poco probable que la política tardía pero muy restrictiva de subida de los tipos de interés de los bancos centrales del mundo no tenga consecuencias para la economía y aumente los riesgos a largo plazo, incluso si ahora vuelven a bajar los tipos de interés. La pregunta es cómo podría cambiar la postura de la política monetaria debido a un mayor riesgo de inflación debido a los aranceles impuestos. La Reserva Federal de Estados Unidos ha detenido por el momento su ciclo de recortes de tipos de interés.

En última instancia, los dos factores clave que influyen en los mercados financieros son la evolución económica y la política monetaria. La combinación de un debilitamiento de la economía y un cambio en la política monetaria influye significativamente en los beneficios futuros de las empresas y, por tanto, también en las valoraciones en los mercados bursátiles.

Ejemplos históricos como la crisis financiera de 2008 o el colapso de las puntocom a principios de la década de 2000 muestran que la interacción entre una política monetaria restrictiva, una economía debilitada y shocks externos puede tener un impacto significativo en los mercados. Los inversores deben vigilar de cerca estos riesgos y considerar la diversificación de riesgos y estrategias de cobertura.

Riesgos socialesLa sociedad se enfrenta a una multitud de desafíos estructurales que plantean riesgos económicos y sociales a largo plazo. El cambio demográfico con el envejecimiento de la población está ejerciendo presión sobre los sistemas de pensiones y de seguridad social, mientras que la elevada deuda pública y las crecientes cargas fiscales están incrementando las tensiones políticas. Los gobiernos inestables, los movimientos populistas y las estrategias migratorias fallidas crean incertidumbres que pueden afectar negativamente la inversión y el crecimiento económico.

Al mismo tiempo, las disrupciones tecnológicas como la inteligencia artificial y la automatización amenazan millones de puestos de trabajo, mientras que las empresas están trasladando cada vez más puestos de trabajo al extranjero. Los desastres naturales y el cambio climático provocan pérdidas económicas, mientras que la inflación y el aumento del costo de vida debilitan el poder adquisitivo de la población. Estos factores tienen efectos negativos a largo plazo en los mercados financieros, ya que el comportamiento del consumidor, los flujos de inversión y las políticas gubernamentales se vuelven cada vez más impredecibles.

Un riesgo estructural especialmente acuciante es la creciente carga sobre los sistemas de pensiones. Se espera que la financiación federal para el seguro de pensiones obligatorio en Alemania aumente a 139.000 millones de euros en 2030, en comparación con los 66.000 millones de euros en 2000. En 2024, la proporción de subsidios para pensiones ascendió a aproximadamente 116.000 millones de euros, lo que representa alrededor del 25 por ciento del presupuesto federal total.

Estos crecientes pagos de transferencias suponen una carga significativa para las finanzas públicas y plantean interrogantes sobre la sostenibilidad a largo plazo del sistema de pensiones. Sin reformas fundamentales, las generaciones futuras podrían enfrentar cargas fiscales aún mayores o recortes de beneficios, lo que a su vez podría afectar negativamente el comportamiento del consumidor y el dinamismo económico.

Riesgos imprevisiblesAdemás de los riesgos conocidos, en cualquier momento pueden producirse shocks imprevisibles que, de repente, dan lugar a dramáticas distorsiones del mercado. Estos eventos, llamados cisne negro, son raros, pero tienen enormes impactos en los mercados financieros y la economía global. Algunos ejemplos del pasado incluyen la crisis financiera de 2008 y la pandemia de Covid-19. Estos acontecimientos no se pueden predecir con exactitud, pero demuestran que los mercados financieros siempre pueden verse influenciados de formas impredecibles.

Entre los acontecimientos imprevisibles futuros podrían incluirse una crisis bancaria sistémica inesperada provocada por una pérdida de confianza o una reacción en cadena de impagos. De la misma manera, decisiones políticas abruptas, como la retirada repentina de un país de un sindicato o la imposición de sanciones contra importantes economías, podrían tener efectos masivos en los mercados. Las disrupciones tecnológicas, como un avance descontrolado en inteligencia artificial o un ciberataque global, también plantean riesgos difíciles de predecir, pero muy relevantes.

Dado que estos eventos no pueden predecirse utilizando modelos de pronóstico convencionales, una gestión de riesgos sólida es esencial. La diversificación, las estrategias de inversión flexibles y el seguimiento continuo del mercado ayudan a los inversores a responder mejor a estas crisis y a proteger sus carteras frente a incertidumbres extremas.

Conclusión: Gestión dinámica de riesgos para tiempos de incertidumbreEn tiempos de incertidumbre, la gestión dinámica de riesgos es esencial. La combinación de tensiones geopolíticas, incertidumbre económica y shocks impredecibles requiere un ajuste estratégico de las carteras:

- Diversificación entre diferentes clases de activos: Esto reduce el riesgo de eventos individuales y protege la cartera de fluctuaciones excesivas en un área particular.

- Flexibilidad en la estrategia de inversión: Esto le permite adaptarse rápidamente a las condiciones cambiantes del mercado y aprovechar las oportunidades potenciales que surgen de desarrollos inesperados.

- Análisis macroeconómico: Un análisis sólido de la situación económica general es fundamental para identificar riesgos de forma temprana y responder a los cambios de forma específica.

- Estrategia de largo plazo: Es fundamental contar con una estrategia de asignación de activos e inversión alineada con el modelo de negocio que perdure también en tiempos de crisis. Garantiza que la cartera se mantenga resiliente incluso cuando los mercados están sujetos a fuertes fluctuaciones.

Los inversores deben ser conscientes de que el riesgo y el rendimiento están inextricablemente vinculados. Un enfoque equilibrado que tenga en cuenta tanto la cobertura como la captura de oportunidades específicas sigue siendo la clave para el éxito a largo plazo.

Sobre el autor: Jonas Köberle trabaja desde 2020 en la empresa de consultoría e inversión KC Risk. Su especialidad son la tesorería y la consultoría bancaria.

private-banking-magazin