La charge fiscale représente jusqu'à 62 % des ventes de vin et est presque le double de ce qui est payé au Chili.

Avec des données mises à jour jusqu'en 2025, la charge fiscale actuelle en Argentine représente 57,1 % de l'excédent de production pure d'une exploitation agricole et 62,4 % de l'excédent de production pure d'une cave.

Cette pression monte à 61,2% pour les petites exploitations et descend à 53,6% pour les grandes exploitations ; tandis que pour les petites exploitations viticoles, elle s'élève à 63,4%, et pour les grandes exploitations viticoles, elle s'élève à 58,4%, souligne le rapport.

L'excédent de production pur est défini comme la différence entre le revenu total moins les coûts et les impôts . Les impôts représentent 57,1 % de cette différence pour une exploitation agricole et 62,4 % pour une cave.

Rapport sur la pression fiscale sur la production de vin en Argentine préparé par la Faculté d'économie de l'Université nationale de Cuyo pour Coviar

Douceur

Une autre façon de comprendre l’impact des taxes est de considérer l’exemple d’une cave à vin de Mendoza qui produit ses propres raisins de cuve.

Dans ce cas, les coûts de production, de vente et d'administration représentent 81 % du chiffre d'affaires total (100 %) , laissant un bénéfice initial de 19 %. Sur cet excédent de production (19 %), les impôts représentent 62,4 %.

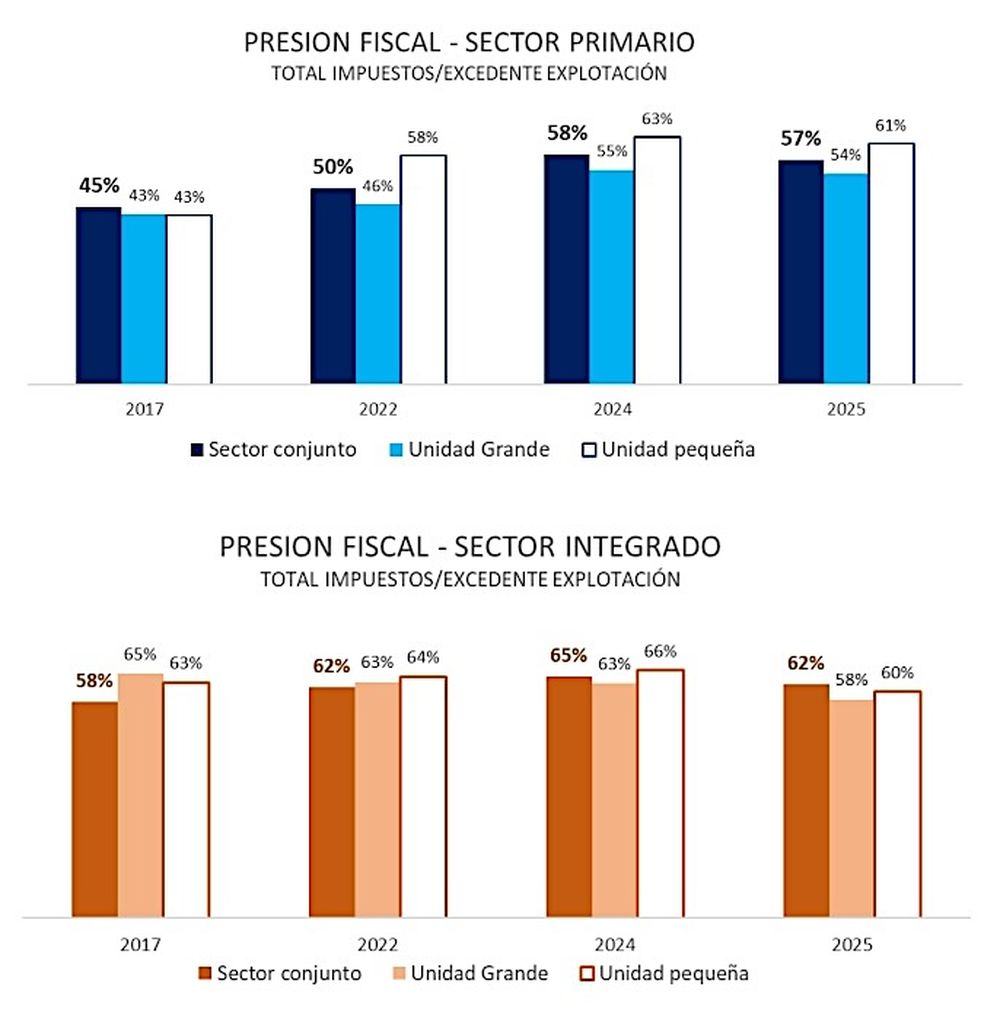

Trois conclusions principales ressortent de ces chiffres : la charge fiscale sur la viticulture en Argentine est supérieure à la moyenne nationale et représente presque le double de celle payée par une exploitation agricole ou un domaine viticole au Chili . De plus, l'analyse historique montre que, depuis le début de sa mesure en 2017, elle est en augmentation.

Le fait que les impôts payés dans le secteur vitivinicole en Argentine représentent 57,1% de l'excédent d'exploitation d'une exploitation agricole ou 62,4% du même excédent pour une cave à vin sont des chiffres élevés, même pour l'économie nationale et supérieurs à la moyenne des pays de la région.

Selon le rapport de la Faculté des Sciences Économiques de l'UNCuyo, elle dépasse la pression fiscale moyenne sur les activités économiques à Mendoza (39%) , la pression moyenne nationale en Argentine, qui est de 37,7% sur l'excédent d'exploitation, et même celle du Brésil (40,4%) et du Chili (20,8%).

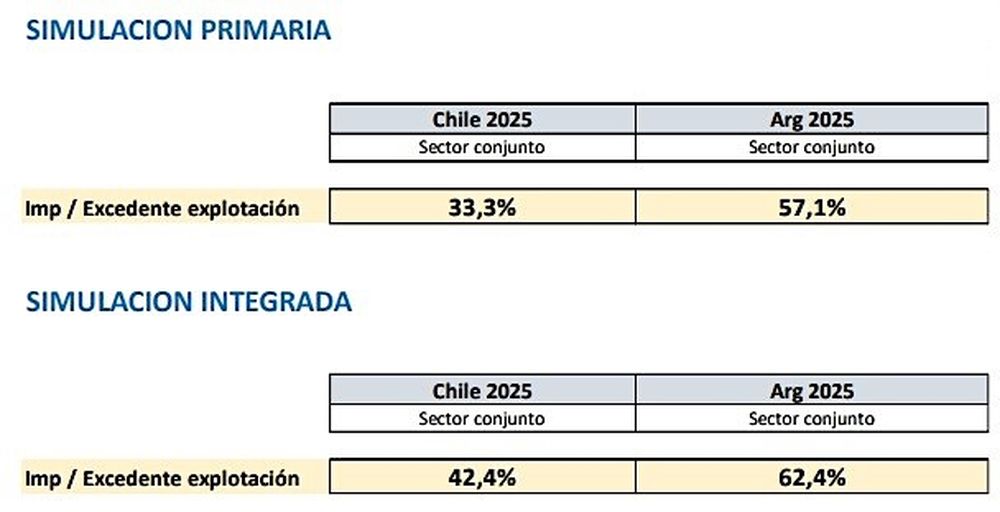

Au Chili, les impôts d'une exploitation agricole représentent en moyenne 33,3 % de son excédent net d'exploitation, contre 57,1 % en Argentine. Pour une exploitation viticole, ils représentent 42,4 % de son excédent net d'exploitation au Chili, contre 62,4 % en Argentine.

Rapport sur la pression fiscale sur la production de vin en Argentine préparé par la Faculté d'économie de l'Université nationale de Cuyo pour Coviar

Douceur

Comme on peut le voir dans ce graphique, depuis 2017, année où le premier rapport a été réalisé, jusqu'à aujourd'hui, la charge fiscale pour une exploitation agricole est passée de 45% à 57,1% , tandis que pour une cave à vin, elle est passée de 58% à 62%.

Rapport sur la pression fiscale sur la production de vin en Argentine préparé par la Faculté d'économie de l'Université nationale de Cuyo pour Coviar

Douceur

En ce qui concerne les aspects méthodologiques, la « charge fiscale » est définie comme le rapport entre : le total des impôts payés par l'entreprise (exploitation viticole ou agricole) et l'excédent d'exploitation pur de l'entreprise , qui en est le résultat (différence entre le revenu total moins les coûts de production, hors impôts).

L'estimation a été réalisée pour deux types de scénarios, chacun correspondant à un type d'exploitation viticole : une exploitation « primaire », qui comprend uniquement l'étape agricole jusqu'à la vente du raisin à une cave, et une exploitation « intégrée », c'est-à-dire qui comprend l'étape agricole, le passage à la production de vin et son fractionnement , jusqu'à sa vente en cave (le vin qui va au circuit commercial).

Une distinction est faite entre les petites et les grandes exploitations agricoles et vinicoles en fonction de la production totale de raisin estimée en quintaux et de la production totale en unités de bouteilles de vin, de dames-jeannes, de tétras et de bag-in-box.

Les taxes suivantes sont prises en compte dans le calcul : Revenu, TVA, Revenu brut, Impôts fonciers, Taxe sur les débits et crédits bancaires, Taxes incluses dans l'achat d'énergie , Taxes incluses dans l'achat de carburant, Taxes incluses dans l'embauche de main d'œuvre et Taxes incluses dans l'achat d'autres intrants.

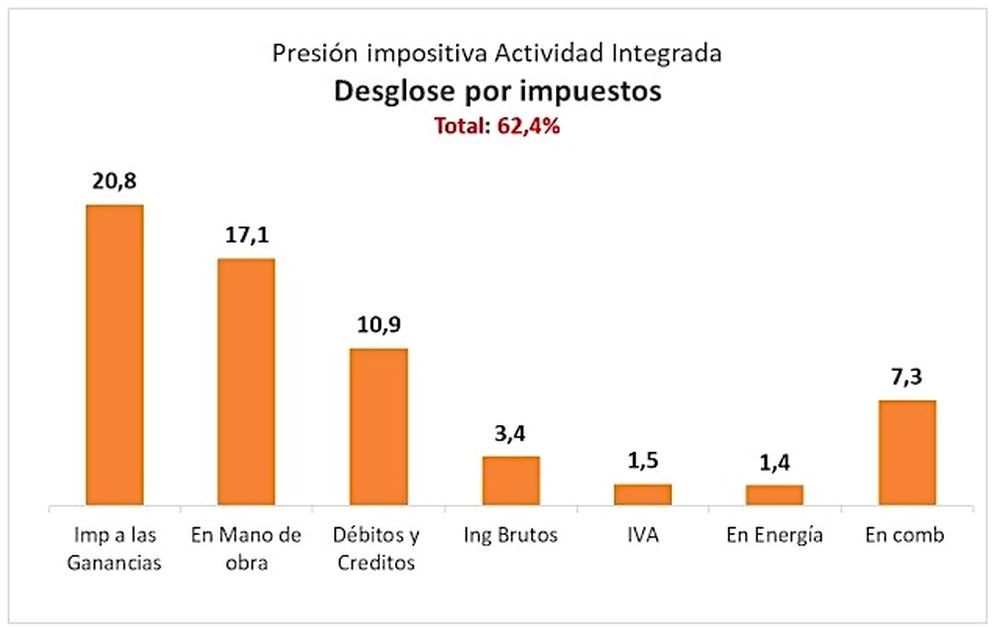

Quels impôts ont le plus de poids ?Le rapport des économistes de la Faculté des Sciences Économiques de l'UNCuyo , mis à jour à la demande du COVIAR , a identifié quels impôts sont les « principaux coupables » en ayant un poids relatif plus important sur la charge fiscale de 62,4% qui pèse, par exemple, sur une cave avec une ferme (intégrée) à Mendoza.

Ventilation fiscale de l'activité viticole intégrée.jpg

Douceur

Pour une cave qui possède une ferme et produit ses propres raisins pour la vinification, les trois principaux impôts qu'elle doit payer sont l'impôt sur le revenu, qui représente 20,8 points des 62,4% de la pression fiscale totale, les impôts sur le travail ou la main-d'œuvre (17,1%) et les débits et crédits , mieux connus sous le nom de taxe sur les chèques, qui représentent 10,9 points de pourcentage.

En quatrième position, avec une part de 3,4 points, se trouve le revenu brut , un impôt provincial. La majeure partie de cet impôt relève de la compétence nationale.

losandes