Semaine 20/2025 : Sanofi a déçu les investisseurs avec les résultats des études sur l'amlitelimab, ce qui a entraîné une chute de 9 % du cours de l'action de la société

Sanofi a publié des résultats de phase III pour l'amlitelimab, qui ont déçu les investisseurs. Ces résultats les ont également incités à réfléchir à l'avenir du géant français après l'expiration du brevet de Dupixent en 2031. Le polonais Medicalghoritmics a élargi sa base d'investisseurs, 15 % des actions détenues par Biofund ayant été transférées à de nouveaux actionnaires, dont Mariusz Książek, connu pour son investissement dans Synektik. La FDA a proposé de simplifier le processus d'approbation des candidats médicaments pour le traitement des maladies rares. Des changements importants ont eu lieu chez Mabion, avec le départ de Krzysztof Kaczmarczyk (obligatoire) et de Grzegorz Grabowicz (volontaire) du conseil d'administration.

L' indice national WIGmed a chuté de 0,4 % cette semaine, même si de nombreuses actions ont connu des baisses bien plus importantes (plus de 10 %), comme indiqué plus loin dans PoZdroweek. Les actions étrangères du secteur de la santé ont enregistré de bien meilleurs résultats. L'indice européen MSCI Europe Health Care (SPYH) a progressé de 1,2 % . L'indice mondial MSCI World Health Care (XDWH) a progressé d'un montant similaire, gagnant 1,3 % .

La divergence des cours des actions polonaises par rapport au reste du monde a réduit l'avantage des actions nationales dans le secteur. WIGmed est le seul indice que nous avons analysé à dépasser le rouge, mais son avantage sur l'indice suivant – le MSCI Europe Health Care – a diminué à 3 points de pourcentage.

Source : TradingView

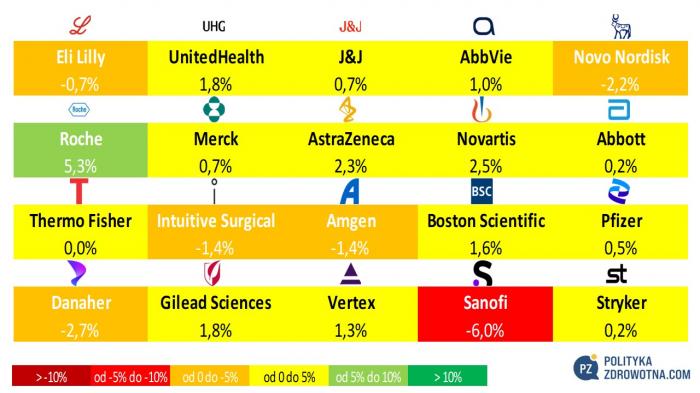

Parmi les 20 premières valeurs mondiales de l'indice MSCI Global Health Care, Roche (+5,3 %), Novartis (+2,5 %) et AstraZeneca (+2,3 %) se sont distinguées. Sanofi (-6,0 %), Danaher (-2,7 %) et Novo Nordisk (-2,2 %) ont enregistré les pires performances.

Source : étude personnelle basée sur stooq.pl

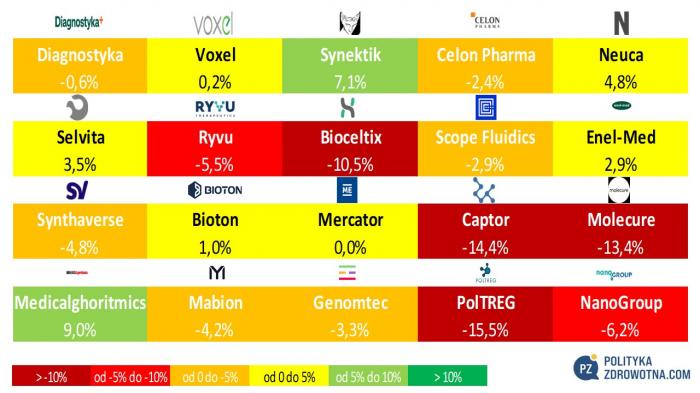

En Pologne, pour la première fois depuis longtemps, quatre émetteurs ont subi une forte baisse (plus de 10 %). Il s'agit de PolTREG (-15,5 %), Captor Therapeutics (-14,4 %), Molecure (-13,4 %) et Bioceltix (-10,5 %). Les cours des actions de Medicalghoritmics (+9,0 %), Synektik (+7,1 %) et Neuka (+4,8 %) ont évolué différemment.

Source : étude personnelle basée sur stooq.pl

L'action Sanofi a chuté de près de 9 % jeudi lors des échanges sur Euronext Paris. Lorsqu'un dirigeant de Big Pharma perd environ 10 milliards de dollars de capitalisation boursière d'un seul coup, surtout en l'absence de panique générale sur les marchés boursiers mondiaux, il est clair qu'il ne s'agit pas d'un caprice passager, mais d'un problème grave qui touche l'entreprise en question. Ce fut le cas de l'entreprise française.

La société a annoncé les premiers résultats de l'essai clinique de phase III COAST-1 pour son principal candidat médicament, l'amlitelimab , destiné au traitement de la dermatite atopique (DA) modérée à sévère.

La forte baisse du cours de l'action indique que les résultats publiés par Sanofi n'ont pas répondu aux attentes des investisseurs, ce qui constitue également un coup dur pour le développement de l'entreprise française, qui tente de « rafraîchir » son portefeuille de produits afin de trouver un digne successeur à son best-seller, le Dupiksent (dupilumab) . Et le temps passe vite. Aucun médicament n'est éternel. La protection par brevet du Dupiksent expirera en 2031, et des génériques feront probablement leur apparition sur le marché.

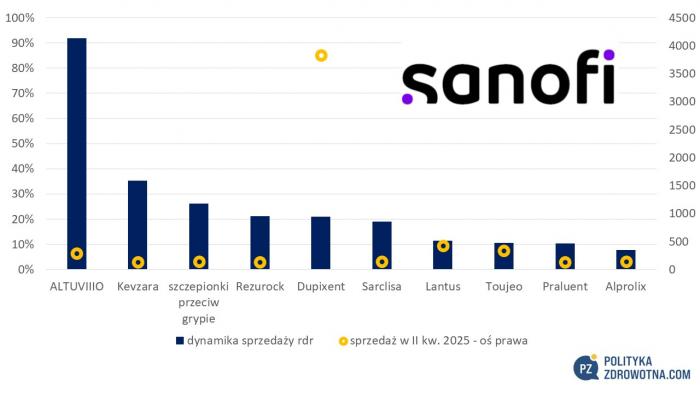

Le 31 juillet, Sanofi a publié ses résultats financiers pour le deuxième trimestre 2025. Dupixent a représenté 38 % du chiffre d'affaires total de l'entreprise, qui s'est élevé à 10 milliards d'euros. Les nouveaux médicaments lancés (dont ALTUVIIIO, qui a le potentiel de devenir un succès commercial) ont généré environ 0,9 milliard d'euros de ventes, soit 9 % du chiffre d'affaires total.

Source : étude propre basée sur Sanofi

Il est difficile d'imaginer un avenir sans Dupiksent, l'un des médicaments les plus dynamiques du portefeuille de Sanofi. Mais ce problème devra être résolu après l'expiration de la protection par brevet, et les investisseurs attendent donc avec impatience la sélection d'un nouveau candidat. Ils espéraient l'amlitelimab, mais ils se sont peut-être trompés.

Dans l'étude COAST-1, les deux doses d'anticorps anti-OX40L administrées toutes les 4 ou 12 semaines ont atteint tous les critères d'évaluation principaux et secondaires clés, démontrant une clairance et une gravité de la maladie statistiquement et cliniquement significatives par rapport au placebo à la semaine 24 chez les patients âgés de 12 ans et plus atteints de MA modérée à sévère.

Cependant, l'amélioration a été plus faible qu'avec Dupiksent et inférieure à celle observée dans les études précédentes sur l'amlitelimab. Avant la publication de l'étude COAST-1, les analystes de Jefferies pensaient que l'amlitelimab serait efficace s'il démontrait une efficacité se situant approximativement à la limite inférieure de la fourchette observée avec Dupiksent dans les études SOLO-1/2. Ces espoirs se sont avérés vains.

« Nous pensons que le résultat nettement moins bon que celui du Dupiksent peut suggérer un positionnement plus approprié en tant que traitement d'entretien de deuxième intention et donc peut-être une opportunité de vente plus limitée – ndlr] », ont noté les analystes de la banque d'investissement.

Ils estiment que même si les résultats de la phase III sont inférieurs aux résultats précédents et aux médicaments concurrents, le profil de sécurité de l'amlitelimab et son dosage pratique sur 12 semaines peuvent encore justifier son utilisation.

Cela remet en question la capacité du médicament à être adopté par les patients et son potentiel de vente si Sanofi décidait de demander une autorisation de mise sur le marché, ce qui semble être le scénario le plus probable .

La molécule, acquise en 2021 pour 1,1 milliard de dollars auprès de Kymab, est également étudiée pour la maladie d'Alzheimer. Les résultats de l'essai de phase III devraient être rendus publics d'ici 2026.

L'analyste de Barclays, Emily Field, estime que les investisseurs considèrent l'amlitelimab comme le principal actif de Sanofi .

« C’est pourquoi nous constatons une forte réaction sur le titre, en raison des inquiétudes selon lesquelles Sanofi n’aura pas suffisamment de produits dans son portefeuille pour remplacer Dupixent une fois le brevet expiré », a expliqué Field.

Les investisseurs ont acquis des actions de Medicalgorithmics pour près de 50 millions de PLN . De nouveaux investisseurs ont rejoint l'actionnariat, dont Książek Holding. Biofund Capital Management, principal actionnaire de Medicalgorithmics, a soutenu l'élargissement de sa base d'actionnaires institutionnels en vue d'entrer sur le marché américain de l'investissement en 2026 en cédant une partie de ses actions.

« Si Medicalgorithmics était cotée au NYSE ou au NASDAQ, sa capitalisation boursière serait probablement plusieurs fois supérieure. Tout cela est dû à la valeur objective de ses technologies d'IA uniques, inégalées dans le secteur médical et confirmées par la publication dans Nature. Cette situation est injuste pour les investisseurs actuels de Medicalgorithmics, et nous comptons changer radicalement cette situation en attirant des investisseurs américains de premier plan. Pour atteindre cet objectif, nous avons besoin de la reconnaissance et de la validation des investisseurs institutionnels, ce que nous obtenons actuellement », a commenté Paul Lewicki, cofondateur de Biofund.

« L'engagement de Biofund est stratégique et à long terme. Les réalisations de ces derniers mois ont confirmé l'efficacité de la stratégie de développement choisie par l'entreprise et son orientation vers des solutions d'IA uniques qui remplacent rapidement les cardiologues. Medicalgorithmics est sur la voie d'une croissance dynamique. Grâce au travail acharné de toute l'équipe, l'entreprise a acquis un nombre record de clients, en forte croissance, dont l'un des plus grands IDTF américains, et monétise de plus en plus efficacement de nouveaux clients. Nous sommes heureux que notre travail acharné ait été reconnu par des investisseurs polonais de premier plan. Nous sommes un investisseur stratégique à long terme, activement impliqué dans le développement futur de l'entreprise », a déclaré Kris Siemionow, PDG de Medicalgorithmics et cofondateur de Biofund.

Dans le cadre de la transaction , Biofund Capital Management a vendu 1,5 million d'actions, soit 15 % du total des actions de Medicalgorithmics . Suite à la transaction, Biofund demeure le principal actionnaire, détenant environ 35 % des actions de la société cotée.

De nouveaux investisseurs ont rejoint la structure actionnariale de la société, notamment Książek Holding, une entité gérée par Mariusz Książek, un entrepreneur et investisseur polonais, l'un des deux plus grands actionnaires et président du conseil de surveillance de Synektik.

« Je crois fermement au potentiel de l'ensemble du marché des sciences de la vie, et le marché de la cardiologie me tient particulièrement à cœur grâce au projet mené par Synektik dans ce domaine. Le dynamisme du développement, les nouveaux contrats, les implémentations et la croissance des revenus ont confirmé l'efficacité de la transformation en cours de Medicalgorithmics. [...] À l'avenir, je n'exclus pas d'élargir mon portefeuille », a déclaré M. Książek.

C'est arrivé en Pologne

Lundi (09/01/2025)

Selvita a reçu une commande d'une société biopharmaceutique européenne non identifiée, d'une valeur de 4,2 millions d'euros . Cette commande porte sur la poursuite d'un projet intégré de découverte de médicaments mis en œuvre par la société pour son client, visant à sélectionner un candidat préclinique.

« Le projet comprendra des services dans les domaines de la chimie médicinale, de la découverte assistée par ordinateur (CADD), de la pharmacologie in vitro et du métabolisme et de la pharmacocinétique des médicaments (DMPK). La commande faisant l'objet de ce rapport sera mise en œuvre sur une période de 12 mois, de septembre 2025 à août 2026, poursuivant ainsi la collaboration avec le client entamée début 2025 », a déclaré Selvita.

La valeur totale estimée des services fournis à ce client tout au long de l’année 2025, y compris la dernière commande, sera de 2,6 millions d’euros.

Mardi (09/02/2025)

Ryvu Therapeutics a signé un accord avec BioNTech pour soutenir les essais cliniques du partenaire allemand en immuno-oncologie, menés en Pologne. À la date de l'accord, le budget total des commandes transférées à Ryvu s'élève à 2,95 millions d'euros.

"(...) nous élargissons notre coopération de recherche existante avec BioNTech en concluant un accord stratégique grâce auquel nous utiliserons notre expérience, notre efficacité opérationnelle et notre compétence dans la conduite d'essais cliniques en oncologie pour augmenter le nombre de programmes cliniques BioNTech mis en œuvre en Pologne", a déclaré Kamil Sitarz, membre du conseil d'administration de Ryvu Therapeutics.

Jeudi (4.9.2025)

Le groupe Diagnostyka a généré un bénéfice net de 63,8 millions PLN au deuxième trimestre 2025 ( +14,5 % sur un an). Ce résultat est conforme au consensus des analystes. Le résultat d'exploitation s'est élevé à 593,4 millions PLN (+22,5 %).

« Nous avons connu un trimestre très réussi, avec une croissance organique portée à la fois par la croissance du volume de tests et par la hausse du prix moyen par test. La hausse du prix moyen résulte des hausses de prix sur les canaux B2B et B2C, notamment pour les tests d'histopathologie , soutenues par un mix produits positif et le début de la consolidation des entreprises opérant dans le domaine du diagnostic par imagerie. Pour les années à venir, notre objectif reste de renforcer notre position dans le segment du diagnostic de laboratoire et de développer dynamiquement ce domaine », a expliqué Jakub Swadźba, PDG de Diagnostyka.

Au deuxième trimestre de cette année, le groupe Diagnostyka a enregistré une hausse de 8 % du volume de tests par rapport à l'année précédente, et le prix unitaire moyen d'un test a augmenté de 11 %. Le prix moyen d'un test en diagnostic de laboratoire s'élevait à 12,8 PLN, et celui d'un test d'imagerie à 197,7 PLN.

Au cours du dernier trimestre, l'entreprise a réalisé trois acquisitions dans le diagnostic de laboratoire et trois dans le diagnostic d'imagerie. Cela a entraîné une évolution systématique de la part de marché du segment du diagnostic d'imagerie, notamment auprès des clients B2B. Au deuxième trimestre 2025, ce segment représentait 62,7 % du chiffre d'affaires B2B (contre 60,9 % l'année précédente).

« Nous menons actuellement des discussions d'acquisition et sommes en contact avec plusieurs cibles potentielles. Comme c'est toujours le cas dans les processus de fusions-acquisitions, toutes les négociations n'aboutissent pas à une transaction, mais nous partons du principe que d'autres acquisitions dans le domaine de l'imagerie diagnostique seront finalisées cette année », a ajouté le PDG.

Synektik a lancé le système Ion, une plateforme robotisée de diagnostic pour la biopsie pulmonaire, sur le marché national. Cette technologie permet aux médecins d'accéder aux zones pulmonaires difficiles d'accès et de prélever des nodules en toute sécurité et avec précision.

Depuis le lancement du système Ion en 2019, plus de 100 000 biopsies ont été réalisées dans le monde entier grâce à lui.

« Ion est un robot de diagnostic qui complète notre portefeuille de chirurgie robotique, ouvrant un nouveau domaine dans la médecine de précision », a déclaré Cezary Kozanecki, PDG de Synektik.

GPW Benchmark a annoncé qu'après la séance du 19 septembre , les actions de Diagnostyka seront intégrées à l'indice mWIG40 , tandis que celles de Celon Pharma en seront retirées. Celon Pharma et Dadelo seront intégrées à l'indice sWIG80, tandis que Diagnostyka et MLP Group en sortiront.

Vendredi (09/05/2025)

- Le Groupe Diagnostyka prévoit que l'EBITDA récurrent (issu des services récurrents - ndlr) de cette année sera à un niveau similaire à celui de 2024 et une croissance du chiffre d'affaires de plus de 20%.

« La rentabilité de l'EBITDA récurrent s'est élevée à 26 % au deuxième trimestre 2025, contre 26,6 % pour l'ensemble du premier semestre. Ce chiffre est conforme aux attentes. Nous prévoyons de maintenir la rentabilité de l'entreprise à la même hauteur que l'année dernière », a déclaré Paweł Chytła, vice-président du directoire de Diagnostyka.

« Notre rentabilité au premier semestre est légèrement supérieure à celle de 2024, notamment au deuxième trimestre. Cependant, depuis juillet, des augmentations de salaire ont été mises en œuvre dans le secteur médical. Nous prévoyons qu'au second semestre 2025, cette rentabilité sera légèrement inférieure à celle du premier semestre, ce qui nous permettra d'atteindre une rentabilité similaire d'ici 2024 », a-t-il ajouté.

Le conseil de surveillance de Mabion a démis Krzysztof Kaczmarczyk de ses fonctions de président et de directeur général. Les raisons de ce licenciement sont inconnues.

Le Conseil de surveillance a nommé Detlef Behrens au poste de membre du Conseil d'administration chargé des affaires commerciales et Joaquín Santos Benito au poste de membre du Conseil d'administration chargé de la transformation.

En outre, il a été annoncé que le 5 septembre, Grzegorz Grabowicz a démissionné du poste de membre du conseil d'administration de la société avec effet au 5 septembre 2025. Grabowicz a expliqué que la raison de sa démission est le manque de cohérence des positions concernant les méthodes de mise en œuvre des activités et de la stratégie actuelles de la société entre le conseil de surveillance et le conseil d'administration .

Des choses se passaient dans le monde

Lundi (09/01/2025)

Stada Arzneimittel va être rachetée par CapVest Partners . Aux termes de l'accord, les actionnaires de Stada, Bain Capital et Cinven, céderont une participation majoritaire dans CapVest pour un montant non divulgué. Selon Bloomberg, la transaction valorise le fabricant de médicaments à environ 10 milliards d'euros . C'est nettement plus qu'en 2017, lorsque Bain et Cinven avaient déboursé 5,3 milliards d'euros pour acquérir Stada.

Les principaux investisseurs existants souhaitaient lancer une introduction en bourse de Stada Arzneimittel plus tôt cette année, mais l'idée a été reportée en raison des droits de douane américains, de la volatilité des marchés et de l'incertitude géopolitique. Cela a ouvert la voie à une alternative : une vente privée de l'entreprise allemande, qui a abouti à la transaction avec CapVest Partners.

« Stada est une plateforme stratégique unique grâce à laquelle nous mettrons à profit notre expertise reconnue dans les secteurs de la santé et des biens de consommation pour accélérer la croissance de l'entreprise en Allemagne et à l'international. Nous prévoyons d'allouer d'importants capitaux supplémentaires à cette fin », a expliqué Matthew Fargie de CapVest.

CapVest , qui avait précédemment investi dans la société d'imagerie nucléaire Curium et dans le développeur de contrats pharmaceutiques NextPharma, clôturera la transaction Stada début 2026. Bain et Cinven conserveront des participations minoritaires une fois la transaction finalisée.

L'année dernière, Stada a réalisé un chiffre d'affaires d'environ 4,7 milliards de dollars (croissance annuelle de 9 %).

Wegovy (semaglutide), l'agoniste du GLP-1 de Novo Nordisk , a réduit le risque d'événements cardiovasculaires indésirables graves de plus de 50 % par rapport à Zepbound (tirzepatide), le coagoniste GIP/GLP-1 d'Eli Lilly, a rapporté la société danoise lors du congrès de la Société européenne de cardiologie (ESC).

Novo Nordisk a noté que les résultats de l'étude observationnelle STEER s'appuient sur la réduction de 20 % du risque cardiovasculaire observée dans l'étude de phase III SELECT, qui a constitué la base de l'extension de l'étiquette cardiovasculaire de Wegovy aux États-Unis et dans l'UE, ainsi que sur les résultats d'une autre étude en conditions réelles (SCORE).

Le projet STEER a analysé les données d'adultes américains âgés de 45 ans ou plus qui étaient en surpoids ou obèses et souffraient d'une maladie cardiovasculaire sans diabète, en comparant les résultats entre deux cohortes de 10 625 patients recevant Wegovy ou Zepbound.

Wegovy a réduit le risque de crise cardiaque, d’accident vasculaire cérébral et de décès d’origine cardiovasculaire ou autre de 57 % par rapport à Zepbound.

Le nombre d'événements cardiovasculaires était faible dans les deux groupes, avec 15 événements, soit 0,1 %, dans le groupe Wegovy et 39 événements, soit 0,4 %, dans le groupe Zepbound, au cours d'un suivi de 3,8 mois et 4,3 mois, respectivement.

L'étude observationnelle STEER a rapporté que chez tous les patients, y compris ceux présentant des lacunes de traitement, Wegovy était associé à une réduction de 29 % du risque de crise cardiaque, d'accident vasculaire cérébral et de décès toutes causes confondues par rapport à Zepbound aux périodes de suivi respectives de 8,3 mois et 8,6 mois.

Mardi (09/02/2025)

- Novartis versera à Arrowhead Pharmaceuticals 200 millions de dollars à l'avance pour les droits exclusifs sur un actif expérimental contre la maladie de Parkinson, dans le cadre d'un accord de collaboration potentiel de 2,2 milliards de dollars.

L'accord porte sur ARO-SNCA, la thérapie préclinique d'Arrowhead qui utilise l'ARNsi pour cibler l'alpha-synucléine dans le traitement de la maladie de Parkinson et d'autres synucléinopathies. Ce candidat médicament a été conçu à l'aide de la plateforme TRiM d'Arrowhead pour permettre l'administration du médicament à base d'ARN au système nerveux central par injection sous-cutanée.

« Nous pensons qu'une façon de cibler efficacement les principaux facteurs de la maladie de Parkinson et d'autres maladies neurodégénératives nécessite des approches entièrement nouvelles pour administrer des médicaments à base d'ARN au cerveau », a déclaré Fiona Marshall, responsable de la recherche biomédicale chez Novartis.

Mercredi (09/03/2025)

La FDA a dévoilé un plan visant à simplifier l'évaluation des médicaments développés pour les maladies rares . Le Cadre de données probantes sur les maladies rares (RDEP) a été élaboré conjointement par le Centre d'évaluation et de recherche sur les médicaments (CDER) et le Centre d'évaluation et de recherche sur les produits biologiques (CBER) afin de fournir aux développeurs de médicaments des indications plus claires sur les types de données acceptables pour établir l'efficacité et garantir la prévisibilité du processus d'évaluation.

« Ces règles garantissent que la FDA et les sponsors conviennent d'une approche flexible et de bon sens dans le cadre de nos autorités existantes, et que nous incorporons des preuves à l'appui pour donner aux sponsors une voie claire et rigoureuse pour fournir des thérapies sûres et efficaces à ceux qui en ont le plus besoin », a déclaré le commissaire de la FDA, Marty Makary.

Pour être éligible à l'examen RDEP, l'indication prévue pour une thérapie expérimentale doit être génétique, grave, avoir moins de 1 000 patients aux États-Unis et n'avoir aucune option de traitement existante .

Dans le cadre du processus d’examen RDOŚ proposé, une demande thérapeutique pour une maladie rare devrait inclure une étude adéquate et bien contrôlée avec des preuves à l’appui solides, telles que des données sur les biomarqueurs, des données pharmacodynamiques cliniques, des rapports de cas, des données d’accès élargi, des études d’histoire naturelle ou des données générées par un modèle non clinique approprié.

Un promoteur de médicament peut demander que son candidat soit soumis à un examen RDEP à tout moment avant le début des essais pivots. En cas d'approbation, la FDA collaborera avec les entreprises pour déterminer les preuves nécessaires à l'approbation, en tenant compte des retours d'experts et de patients, le cas échéant.

Jeudi (4.9.2025)

Donald Trump a signé un décret exonérant les médicaments génériques japonais et les intrants connexes de la chaîne d'approvisionnement du tarif douanier de base de 15 % applicable à la plupart des importations en provenance du Japon. L'année dernière, le Japon a exporté pour environ 7,4 milliards de dollars de produits pharmaceutiques vers les États-Unis.

Vendredi (09/05/2025)

L'Organisation mondiale de la Santé (OMS) a ajouté les médicaments GLP-1 à sa liste de médicaments essentiels , soulignant leur capacité à aider les personnes atteintes de diabète de type 2. Parallèlement à cette décision, l'OMS a souligné que les prix élevés des agonistes de ce groupe pourraient limiter leur disponibilité pour les patients.

L'OMS met à jour sa liste des médicaments essentiels tous les deux ans. Elle est utilisée dans plus de 150 pays comme guide pour les systèmes de remboursement et d'assurance maladie, ainsi que comme source d'information pour les achats publics et l'approvisionnement en médicaments.

« Une part importante des dépenses personnelles liées aux maladies non transmissibles est consacrée aux médicaments, notamment ceux considérés comme essentiels et qui, en principe, devraient être abordables pour tous. Parvenir à un accès équitable aux médicaments essentiels nécessite une réponse cohérente du système de santé, soutenue par une volonté politique forte, une collaboration multisectorielle et des programmes centrés sur les personnes qui ne laissent personne de côté », a déclaré Deusdedit Mubangizi, Directeur de l'OMS pour les politiques et les normes relatives aux médicaments et aux produits de santé.

Pour accroître l’accès au GLP-1, l’organisation a recommandé une plus grande concurrence générique pour réduire les prix tout en les rendant disponibles dans les soins primaires.

Eli Lilly et Novo Nordisk tentent de répondre à ces demandes grâce à leurs plateformes de vente directe aux consommateurs et à leurs partenariats avec des distributeurs indépendants .

Cela ne fonctionne pas toujours. Le Royaume-Uni est confronté à une hausse massive du prix du Mounjaro d'Eli Lilly. La société américaine a annoncé que le prix catalogue du médicament augmenterait de 170 % pour les patients privés (de 122 à 330 £) .

Mise à jour : 07/09/2025 11:42

politykazdrowotna