Les grandes banques ont commencé à réduire les taux sur les prêts hypothécaires du marché

En juin, pour la première fois en trois ans, la Banque centrale a immédiatement abaissé de 1 % le taux directeur, qui détermine le coût des prêts hypothécaires sur le marché du crédit. Le signal du régulateur d'assouplir la politique monétaire a été entendu par les plus grandes banques russes, qui ont rapidement réduit les taux de plusieurs programmes. Les experts sont convaincus que la nouvelle tendance se renforcera en juillet. Cependant, malgré ces changements positifs, les prêts hypothécaires non subventionnés restent inabordables pour la plupart des Russes.

bannière de test sous l'image du titre

Ce n'est un secret pour personne qu'au premier semestre, des nuages se sont accumulés sur le marché hypothécaire. Les émissions ont diminué presque chaque mois. Selon le Bureau de crédit unifié, le volume des prêts hypothécaires émis en Fédération de Russie a diminué de 60 % en mai dernier par rapport à la même période de l'année précédente, pour atteindre 231,25 milliards de roubles, et de 20 % par rapport à avril. La principale raison de cette baisse est le niveau record des taux d'intérêt et les restrictions réglementaires.

Comme l'a expliqué à MK Andreï Loboda, économiste et responsable de la communication financière, le marché hypothécaire national était entré dans une zone de stabilisation au début de l'été. Au début, les taux ont fortement augmenté et l'intérêt des emprunteurs s'est porté sur les programmes préférentiels. Mais les contraintes budgétaires ont ensuite exclu de nombreuses catégories de citoyens de la demande. Parallèlement, le nombre de refus de prêts hypothécaires sur le marché a augmenté : les banques ont commencé à se montrer plus strictes en matière d'évaluation de la solvabilité en raison du poids élevé de leur dette. L'économiste a constaté une baisse du volume des transactions sur le marché secondaire et un ralentissement du marché primaire, notamment dans les régions, comme principales tendances du secteur.

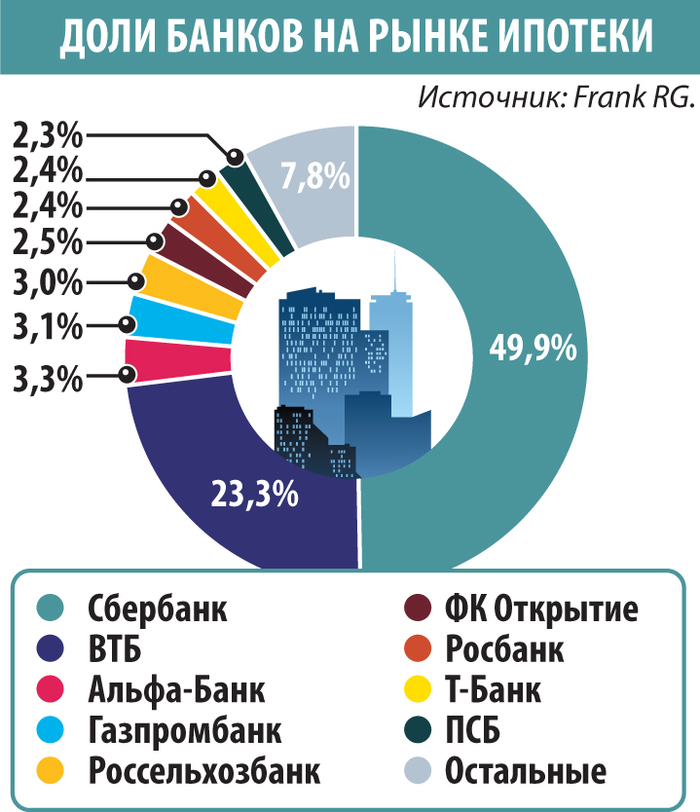

Actuellement, les banques privilégient les emprunteurs bénéficiant d'une solvabilité élevée. « Les citoyens disposant d'une cote de crédit personnelle (CPR) relativement élevée et d'un taux d'intérêt de 50 % maximum peuvent prétendre à un prêt immobilier », a déclaré Alexeï Volkov, directeur marketing du Bureau national des historiques de crédit. Selon ses estimations, le plus grand nombre de prêts hypothécaires a été accordé dans les régions de Moscou, Saint-Pétersbourg, Moscou, Tioumen et Sverdlovsk. Toutes ces régions se distinguent par une forte activité économique. Selon Frank RG, le montant moyen des prêts accordés en mai s'élevait à 4,97 millions de roubles.

Le signal positif de la Banque centrale a donc été accueilli favorablement par les acteurs du marché bancaire. Quelques jours seulement après la décision du régulateur de réduire le taux directeur de 1 %, la plus grande banque du pays a annoncé une baisse de 2 à 3,5 points de pourcentage des taux hypothécaires du marché. Dans la foulée, VTB a annoncé une baisse de 1,5 à 2 points de pourcentage des taux des programmes du marché au cours de la seconde quinzaine de juin. D'autres acteurs du TOP 10 ont également annoncé des mesures similaires.

« Une baisse d'un point de pourcentage du taux directeur à 20 % est un signal important, mais elle ne signifie pas une amélioration immédiate de la situation », a souligné M. Loboda. Selon lui, les banques modifient progressivement leurs conditions et les taux sur les prêts sont moins volontiers abaissés que sur les dépôts. En moyenne, le marché devrait baisser les taux de 0,5 à 0,7 point de pourcentage pour les nouvelles demandes. « Dans ce contexte, les taux hypothécaires pourraient chuter à 20-23 % par an sur le marché primaire et à 23-25 % sur le marché secondaire. Pour une amélioration massive des conditions, la Banque centrale doit donner un signal : il s'agit du début d'un cycle d'assouplissement durable, et non d'une mesure ponctuelle », a conclu l'économiste.

« De nombreux acteurs du marché hypothécaire ont adopté une attitude attentiste et ne cherchent pas à stimuler la demande de prêts hypothécaires en raison des déductions macroprudentielles en vigueur et des limites macroprudentielles qui devraient entrer en vigueur en juillet », a déclaré à MK Inna Soldatenkova, responsable de l'analyse experte chez Banki.ru. C'est pourquoi elle s'attend à ce que la baisse moyenne des taux hypothécaires atteigne 1 point de pourcentage d'ici la mi-juillet. Cependant, certains acteurs importants pourraient ajuster leurs taux plus significativement, notamment si la Banque centrale envoie des signaux faibles au marché.

Selon les prévisions de Natalia Milchakova, analyste de Freedom Finance Global, d'ici début juillet, après une série de baisses, les taux hypothécaires moyens des plus grandes banques russes pourraient chuter à 19-22 % par an. Mais cela est clairement insuffisant. Pour l'écrasante majorité des Russes, les prêts hypothécaires onéreux du marché restent un luxe inaccessible. Ce n'est un secret pour personne : aujourd'hui, les citoyens ordinaires contractent généralement des prêts hypothécaires non subventionnés pour une très courte durée.

« Les prêts hypothécaires du marché pourraient redevenir largement accessibles si le taux moyen descendait à 12-15 % par an. C'est le niveau auquel le remboursement du prêt peut être considéré comme comparable à un loyer dans la plupart des régions. Toutefois, tout cela ne sera possible qu'avec un ralentissement constant de l'inflation et une nouvelle baisse du taux directeur, au plus tôt fin 2026 », a conclu Andreï Loboda.

Publié dans le journal « Moskovsky Komsomolets » n° 29547 du 24 juin 2025

Titre du journal : La Banque centrale envoie un signal « doux »

mk.ru