L'onere fiscale incide fino al 62% sulle vendite di vino ed è quasi il doppio di quanto pagato in Cile.

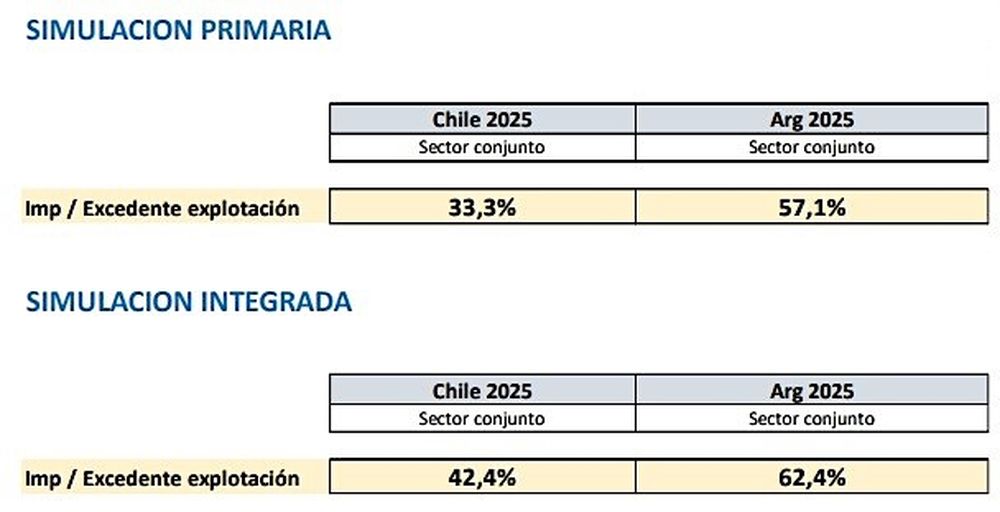

Con dati aggiornati al 2025, l'attuale carico fiscale in Argentina rappresenta il 57,1% del surplus di produzione pura di un'azienda agricola e il 62,4% del surplus di produzione pura di una cantina vinicola.

Questa pressione sale al 61,2% per le piccole aziende agricole e scende al 53,6% per le grandi aziende agricole ; mentre per le piccole aziende vinicole si attesta al 63,4% e per le grandi aziende vinicole si attesta al 58,4%, sottolinea il rapporto.

Il surplus di produzione puro è inteso come la differenza tra il fatturato totale al netto dei costi e delle imposte . Di questa differenza, le imposte rappresentano il 57,1% per un'azienda agricola e il 62,4% per un'azienda vinicola.

Rapporto sulla pressione fiscale sulla produzione vinicola in Argentina redatto dalla Facoltà di Economia dell'Università Nazionale di Cuyo per Coviar

Dolcezza

Un altro modo per comprendere l'impatto delle tasse è considerare l'esempio di un'azienda vinicola di Mendoza che produce la propria uva da vino.

In questo caso, i costi di produzione, vendita e amministrazione rappresentano l'81% del fatturato totale (100%) , lasciando un utile iniziale del 19%. Di questo surplus di produzione (19%), le tasse rappresentano il 62,4%.

Da questi dati emergono tre conclusioni chiave: l'onere fiscale sulla vinificazione in Argentina è superiore alla media nazionale e quasi il doppio di quanto paga un'azienda agricola o vinicola in Cile . E nell'analisi storica, da quando si è iniziato a misurarlo nel 2017, è in aumento.

Il fatto che le tasse pagate nel settore vinicolo in Argentina rappresentino il 57,1% del surplus operativo di un'azienda agricola o il 62,4% dello stesso surplus per una cantina vinicola sono cifre elevate, anche per l'economia nazionale e superiori alla media dei paesi della regione.

Secondo il rapporto della Facoltà di Scienze Economiche dell'UNCuyo, supera la pressione fiscale media sulle attività economiche di Mendoza (39%) , la pressione media nazionale dell'Argentina, che è del 37,7% sul surplus operativo, e persino quella del Brasile (40,4%) e del Cile (20,8%).

Nello specifico, in Cile, mentre le tasse di un'azienda agricola media rappresentano il 33,3% del suo utile netto di gestione, in Argentina rappresentano il 57,1%. Per un'azienda vinicola, invece, le tasse in Cile rappresentano il 42,4% del suo utile netto di gestione, rispetto al 62,4% dell'Argentina.

Rapporto sulla pressione fiscale sulla produzione vinicola in Argentina redatto dalla Facoltà di Scienze Economiche dell'Università Nazionale di Cuyo per Coviar

Dolcezza

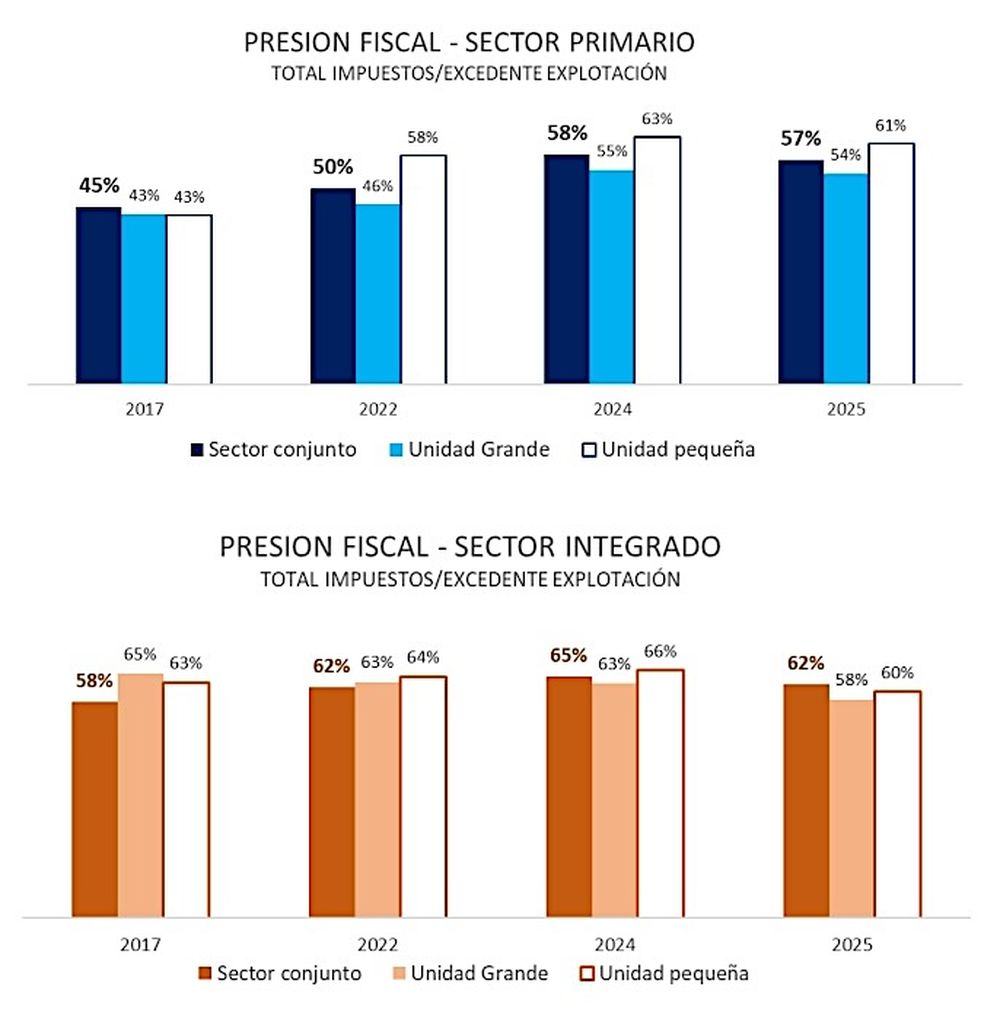

Come si può vedere in questo grafico, dal 2017, anno in cui è stato stilato il primo rendiconto, ad oggi, l'aliquota fiscale per un'azienda agricola è salita dal 45% al 57,1% , mentre per una cantina vinicola è passata dal 58% al 62%.

Rapporto sulla pressione fiscale sulla produzione vinicola in Argentina redatto dalla Facoltà di Economia dell'Università Nazionale di Cuyo per Coviar

Dolcezza

Per quanto riguarda gli aspetti metodologici, il “carico fiscale” è definito come il rapporto tra: il totale delle imposte pagate dall’impresa (cantina o azienda agricola) e il puro utile di gestione aziendale , che ne è il risultato (differenza tra il reddito totale meno i costi di produzione, imposte escluse).

La stima è stata effettuata per due tipologie di scenari, ciascuno corrispondente a una tipologia di operazione vitivinicola: un'operazione "primaria", che comprende solo la fase agricola fino alla vendita dell'uva in cantina, e un'operazione "integrata", cioè che comprende la fase agricola, il passaggio alla produzione del vino e il suo frazionamento , fino alla vendita in cantina (il vino che va al canale commerciale).

Si distingue tra aziende agricole e cantine piccole e grandi in base alla produzione totale di uva stimata in quintali e alla produzione totale in unità di vino in bottiglie, damigiane, tetra e bag-in-box.

Nel calcolo vengono prese in considerazione le seguenti imposte: Reddito, IVA, Reddito lordo, Imposte sulla proprietà, Imposta su debiti e crediti bancari, Imposte incluse nell'acquisto di energia , Imposte incluse nell'acquisto di carburante, Imposte incluse nell'assunzione di manodopera e Imposte incluse nell'acquisto di altri input.

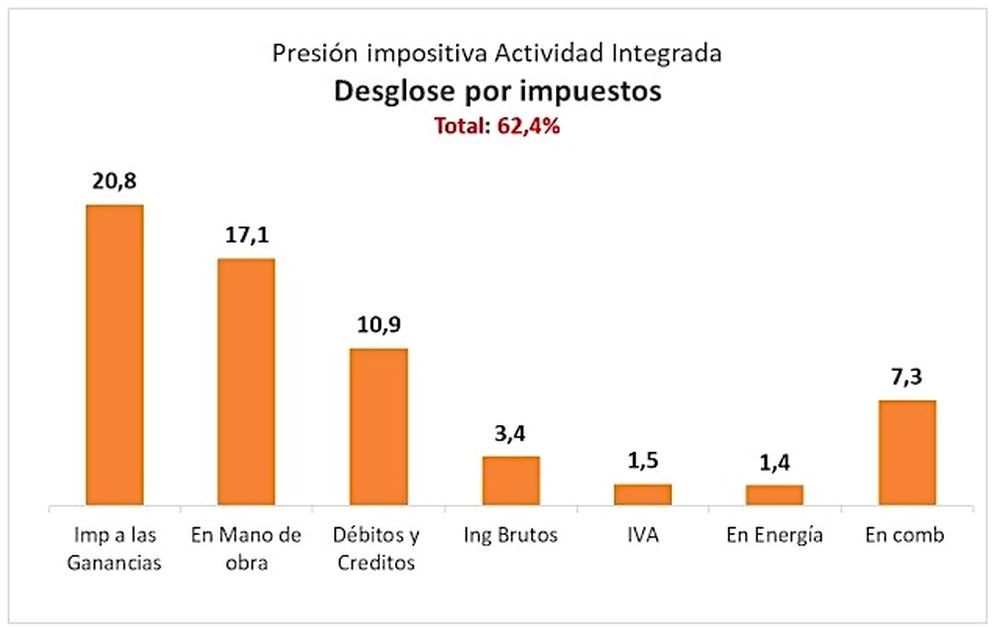

Quali tasse hanno il peso maggiore?Il rapporto degli economisti della Facoltà di Scienze economiche dell'UNCuyo , aggiornato su richiesta del COVIAR , ha individuato quali imposte sono le "principali colpevoli" in quanto hanno un peso relativo maggiore sul carico fiscale del 62,4% che grava, ad esempio, su un'azienda vinicola con azienda agricola (integrata) a Mendoza.

Ripartizione fiscale dell'attività vinicola integrata.jpg

Dolcezza

Per un'azienda vinicola che ha un'azienda agricola e produce la propria uva per la vinificazione, le tre principali imposte che deve pagare sono l'imposta sul reddito, che rappresenta 20,8 punti del 62,4% della pressione fiscale totale, le imposte sul lavoro o sulla manodopera (17,1%) e i debiti e i crediti , meglio conosciuti come imposta sugli assegni, che rappresentano 10,9 punti percentuali.

Al quarto posto, con una quota di 3,4 punti, si trova il Reddito Lordo , un'imposta provinciale. L'intera massa dell'imposta è di competenza nazionale.

losandes