Le prime famiglie imprenditoriali dovranno affrontare tasse più elevate sui profitti derivanti dalla vendita delle azioni

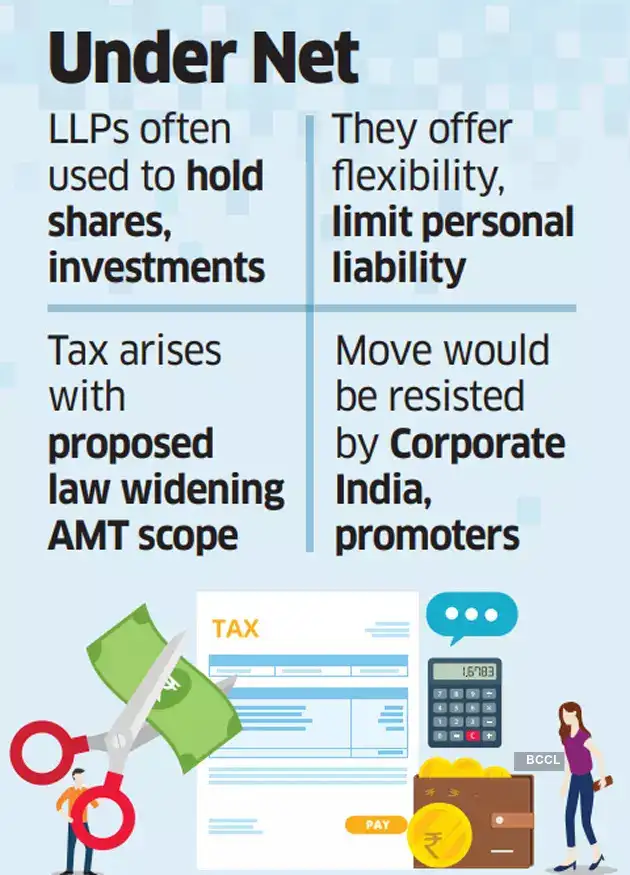

I promotori indiani e diversi family office che utilizzano società a responsabilità limitata (LLP) per detenere azioni di società, altri titoli e investire in fondi di private equity e venture capital sono in attesa di una brutta sorpresa nel nuovo disegno di legge sull'imposta sul reddito (IT). Tali LLP, che si sono affermate come un comodo veicolo di investimento nell'ultimo decennio, dovranno pagare più tasse sui profitti derivanti dalla vendita di titoli se il nuovo disegno di legge verrà promulgato nella sua forma attuale. L'aliquota fiscale sui profitti derivanti dalla vendita di azioni o altri investimenti potrebbe aumentare dal 12,5% – l'imposta attualmente applicabile alle plusvalenze a lungo termine – al 18,5% per queste entità di investimento. Questa imposta imminente nasce con la proposta di legge che amplia l'ambito di applicazione dell'imposta minima alternativa (AMT) sulle LLP. L'AMT è finalizzata a riscuotere le tasse dai contribuenti non societari come persone fisiche, famiglie indivise indù (HUF) e LLP che richiedono detrazioni significative per ridurre il loro esborso fiscale. In base alle attuali normative fiscali, se determinate detrazioni richieste da una LLP – ad esempio, un'imposta del 30% su redditi ordinari come interessi e affitti e un'imposta del 12,5% sulle plusvalenze – riducono l'imposta effettiva al di sotto del 18,5%, alcune delle detrazioni vengono riaggiustate per recuperare un'imposta di base del 18,5% sui suoi utili. Tuttavia, una LLP che non richiede tali detrazioni e opera come una holding pura con plusvalenze a lungo termine come unica fonte di reddito, non è interessata dall'AMT, sebbene paghi solo l'imposta del 12,5%. Inoltre, le persone fisiche e le società di capitali con redditi inferiori a 20 lakh di rupie sono esentate dall'AMT. La situazione potrebbe cambiare radicalmente nei prossimi giorni. Una LLP, secondo il nuovo disegno di legge, sarebbe colpita dall'AMT indipendentemente dal fatto che richieda o meno detrazioni e dall'importo dei suoi guadagni. Pertanto, molte LLP che agiscono come società di investimento pure della famiglia o del gruppo promotore e pagano un'imposta del 12,5% o forse poco più, dovranno sborsare il 18,5% del ricavato dalla vendita di qualsiasi investimento. Intuendo l'impatto che ciò potrebbe avere sui gruppi influenti, i professionisti fiscali attendono la posizione definitiva dei legislatori e la misura in cui i suggerimenti di una commissione ristretta saranno presi in considerazione prima che il disegno di legge diventi legge. Secondo Bhavin Shah, partner di PwC India, "La commissione ristretta ha riconosciuto le potenziali conseguenze indesiderate che potrebbero sorgere se l'AMT fosse resa applicabile ai contribuenti non societari che non hanno richiesto le esenzioni specificate. A tale riguardo, è necessario fornire opportuni chiarimenti per garantire certezza e ridurre il contenzioso su questo cambiamento indesiderato della posizione giuridica, soprattutto per le società di persone e le LLP". Come le LLP, anche le società di persone sarebbero interessate dalla proposta di applicazione dell'AMT. Tuttavia, le LLP offrono una maggiore flessibilità. Disciplinate dal Limited Liability Partnership Act del 2008, le LLP consentono ai soci di gestire l'attività senza mettere a rischio i propri beni personali a causa dei debiti e degli obblighi della LLP. "L'imposizione dell'AMT, ai sensi della proposta di legge IT del 2025, alle società di persone e alle LLP che non hanno richiesto detrazioni specifiche avrà una conseguenza finanziaria diretta, in contrasto con l'attuale IT Act del 1961. Aumentando il loro carico fiscale del 6%, potrebbe mettere queste entità in netto svantaggio. Una tale mossa potrebbe minare l'attrattiva di società e LLP per startup e family office in India, il che potrebbe non essere in linea con gli sforzi in corso per sviluppare l'India come importante polo finanziario", ha affermato Ashish Karundia, fondatore dello studio legale Ashish Karundia & Co. Le LLP sono state inserite nell'ambito di applicazione dell'AMT con il Finance Act del 2011. Come l'imposta minima alternativa (MAT), applicabile alle società e reintrodotta nel 1996, viene calcolata dopo alcune aggiunte e detrazioni al reddito imponibile ordinario. È opinione diffusa che, una volta comprese le implicazioni del nuovo disegno di legge, la proposta di far rientrare tutti i tipi di LLP nella rete AMT potrebbe innescare un'attiva attività di lobbying da parte delle aziende indiane, poiché i grandi azionisti e gli ultra-hni cercherebbero di resistere al cambiamento.

In base alle attuali normative fiscali, se determinate detrazioni richieste da una LLP – ad esempio, un'imposta del 30% su redditi ordinari come interessi e affitti e un'imposta del 12,5% sulle plusvalenze – riducono l'imposta effettiva al di sotto del 18,5%, alcune delle detrazioni vengono riaggiustate per recuperare un'imposta di base del 18,5% sui suoi utili. Tuttavia, una LLP che non richiede tali detrazioni e opera come una holding pura con plusvalenze a lungo termine come unica fonte di reddito, non è interessata dall'AMT, sebbene paghi solo l'imposta del 12,5%. Inoltre, le persone fisiche e le società di capitali con redditi inferiori a 20 lakh di rupie sono esentate dall'AMT. La situazione potrebbe cambiare radicalmente nei prossimi giorni. Una LLP, secondo il nuovo disegno di legge, sarebbe colpita dall'AMT indipendentemente dal fatto che richieda o meno detrazioni e dall'importo dei suoi guadagni. Pertanto, molte LLP che agiscono come società di investimento pure della famiglia o del gruppo promotore e pagano un'imposta del 12,5% o forse poco più, dovranno sborsare il 18,5% del ricavato dalla vendita di qualsiasi investimento. Intuendo l'impatto che ciò potrebbe avere sui gruppi influenti, i professionisti fiscali attendono la posizione definitiva dei legislatori e la misura in cui i suggerimenti di una commissione ristretta saranno presi in considerazione prima che il disegno di legge diventi legge. Secondo Bhavin Shah, partner di PwC India, "La commissione ristretta ha riconosciuto le potenziali conseguenze indesiderate che potrebbero sorgere se l'AMT fosse resa applicabile ai contribuenti non societari che non hanno richiesto le esenzioni specificate. A tale riguardo, è necessario fornire opportuni chiarimenti per garantire certezza e ridurre il contenzioso su questo cambiamento indesiderato della posizione giuridica, soprattutto per le società di persone e le LLP". Come le LLP, anche le società di persone sarebbero interessate dalla proposta di applicazione dell'AMT. Tuttavia, le LLP offrono una maggiore flessibilità. Disciplinate dal Limited Liability Partnership Act del 2008, le LLP consentono ai soci di gestire l'attività senza mettere a rischio i propri beni personali a causa dei debiti e degli obblighi della LLP. "L'imposizione dell'AMT, ai sensi della proposta di legge IT del 2025, alle società di persone e alle LLP che non hanno richiesto detrazioni specifiche avrà una conseguenza finanziaria diretta, in contrasto con l'attuale IT Act del 1961. Aumentando il loro carico fiscale del 6%, potrebbe mettere queste entità in netto svantaggio. Una tale mossa potrebbe minare l'attrattiva di società e LLP per startup e family office in India, il che potrebbe non essere in linea con gli sforzi in corso per sviluppare l'India come importante polo finanziario", ha affermato Ashish Karundia, fondatore dello studio legale Ashish Karundia & Co. Le LLP sono state inserite nell'ambito di applicazione dell'AMT con il Finance Act del 2011. Come l'imposta minima alternativa (MAT), applicabile alle società e reintrodotta nel 1996, viene calcolata dopo alcune aggiunte e detrazioni al reddito imponibile ordinario. È opinione diffusa che, una volta comprese le implicazioni del nuovo disegno di legge, la proposta di far rientrare tutti i tipi di LLP nella rete AMT potrebbe innescare un'attiva attività di lobbying da parte delle aziende indiane, poiché i grandi azionisti e gli ultra-hni cercherebbero di resistere al cambiamento.

In base alle attuali normative fiscali, se determinate detrazioni richieste da una LLP – ad esempio, un'imposta del 30% su redditi ordinari come interessi e affitti e un'imposta del 12,5% sulle plusvalenze – riducono l'imposta effettiva al di sotto del 18,5%, alcune delle detrazioni vengono riaggiustate per recuperare un'imposta di base del 18,5% sui suoi utili. Tuttavia, una LLP che non richiede tali detrazioni e opera come una holding pura con plusvalenze a lungo termine come unica fonte di reddito, non è interessata dall'AMT, sebbene paghi solo l'imposta del 12,5%. Inoltre, le persone fisiche e le società di capitali con redditi inferiori a 20 lakh di rupie sono esentate dall'AMT. La situazione potrebbe cambiare radicalmente nei prossimi giorni. Una LLP, secondo il nuovo disegno di legge, sarebbe colpita dall'AMT indipendentemente dal fatto che richieda o meno detrazioni e dall'importo dei suoi guadagni. Pertanto, molte LLP che agiscono come società di investimento pure della famiglia o del gruppo promotore e pagano un'imposta del 12,5% o forse poco più, dovranno sborsare il 18,5% del ricavato dalla vendita di qualsiasi investimento. Intuendo l'impatto che ciò potrebbe avere sui gruppi influenti, i professionisti fiscali attendono la posizione definitiva dei legislatori e la misura in cui i suggerimenti di una commissione ristretta saranno presi in considerazione prima che il disegno di legge diventi legge. Secondo Bhavin Shah, partner di PwC India, "La commissione ristretta ha riconosciuto le potenziali conseguenze indesiderate che potrebbero sorgere se l'AMT fosse resa applicabile ai contribuenti non societari che non hanno richiesto le esenzioni specificate. A tale riguardo, è necessario fornire opportuni chiarimenti per garantire certezza e ridurre il contenzioso su questo cambiamento indesiderato della posizione giuridica, soprattutto per le società di persone e le LLP". Come le LLP, anche le società di persone sarebbero interessate dalla proposta di applicazione dell'AMT. Tuttavia, le LLP offrono una maggiore flessibilità. Disciplinate dal Limited Liability Partnership Act del 2008, le LLP consentono ai soci di gestire l'attività senza mettere a rischio i propri beni personali a causa dei debiti e degli obblighi della LLP. "L'imposizione dell'AMT, ai sensi della proposta di legge IT del 2025, alle società di persone e alle LLP che non hanno richiesto detrazioni specifiche avrà una conseguenza finanziaria diretta, in contrasto con l'attuale IT Act del 1961. Aumentando il loro carico fiscale del 6%, potrebbe mettere queste entità in netto svantaggio. Una tale mossa potrebbe minare l'attrattiva di società e LLP per startup e family office in India, il che potrebbe non essere in linea con gli sforzi in corso per sviluppare l'India come importante polo finanziario", ha affermato Ashish Karundia, fondatore dello studio legale Ashish Karundia & Co. Le LLP sono state inserite nell'ambito di applicazione dell'AMT con il Finance Act del 2011. Come l'imposta minima alternativa (MAT), applicabile alle società e reintrodotta nel 1996, viene calcolata dopo alcune aggiunte e detrazioni al reddito imponibile ordinario. È opinione diffusa che, una volta comprese le implicazioni del nuovo disegno di legge, la proposta di far rientrare tutti i tipi di LLP nella rete AMT potrebbe innescare un'attiva attività di lobbying da parte delle aziende indiane, poiché i grandi azionisti e gli ultra-hni cercherebbero di resistere al cambiamento.economictimes