Hypotheken, vaste of variabele rente? Hoeveel geld van de bank en voor hoeveel jaar? Draagmoederschap? Antwoorden op de meest voorkomende vragen

Om de dynamiek van de hypotheeksector beter te begrijpen, hebben de experts van Kìron (een kredietbemiddelingsbedrijf van de Tecnocasa Group) een gedetailleerde analyse uitgevoerd van het product ‘hypotheek voor woningen’. Daarbij hebben ze rekening gehouden met indicatoren zoals het financieringsdoel, het type rente, de looptijd en het gemiddelde bedrag van de hypotheken die in 2024 via de agentschappen van het merk Kìron en Epicas zijn afgesloten. Deze zijn vergeleken met het voorgaande jaar.

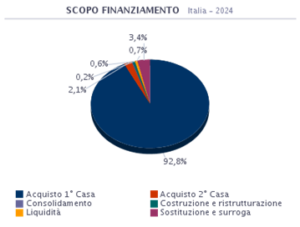

FINANCIERING DOEL

In 2024 is het kopen van een eerste woning de belangrijkste reden om een hypotheek af te sluiten en vertegenwoordigt 92,8% van alle aanvragen . Degenen die kiezen voor vervanging of draagmoederschap vertegenwoordigen 3,4%. Schuldenconsolidatietransacties (waarbij op korte termijn opgebouwde schulden worden afgelost en vervangen door een nieuwe financieringsvorm met een gewijzigde termijn of een gewijzigd aflossingsschema) bedragen 0,2%. Degenen die een financiering aanvragen om meer liquiditeit te verkrijgen, om andere redenen dan de aankoop van een woning met financiële garanties, vertegenwoordigen 0,7% van het totaal. Het percentage van de mensen die een hypotheek afsluiten om hun huis te bouwen of te verbouwen, bedraagt 0,6%. Het is ook interessant om te analyseren hoeveel mensen ervoor kiezen om een tweede woning te financieren. Dat is 2,1%.

Ten opzichte van 2023 zien we een groei bij de aankoop van een tweede woning van +0,4%, vervanging en vervanging van +0,9% en een daling bij de aankoop van een eerste woning van -1,3%. De overige doeleinden blijven vrijwel ongewijzigd.

Bron: Kiron Partner SpA, Tecnocasa Group

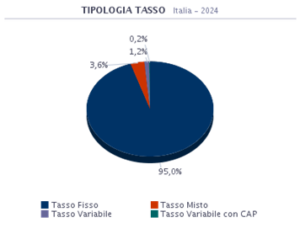

TARIEFTYPE

De dynamiek van de referentie-indexen laat zien dat de tarieven opnieuw historisch lage waarden bereiken en dat de gemiddelde productkosten (spread) lager liggen dan in voorgaande jaren. In deze periode koos 95,0% van de kredietnemers voor een product met een vaste rente . De tweede keuze betrof het product met een gemengd tarief en 3,6% voorkeuren.

Ten opzichte van 2023 zien we een groei van +14,7% voor producten met een vaste rente en een daling van -14,8% voor producten met een variabele rente. De overige producten bleven nagenoeg ongewijzigd.

Bron: Kiron Partner SpA, Tecnocasa Group

Variabele rente: termijnbedrag dat in de tijd gekoppeld is aan een referentierente (Euribor of ECB) waardoor het termijnbedrag bij iedere positieve of negatieve variatie stijgt of daalt.

Variabel tarief met CAP: zuiver variabel tarief met de mogelijkheid tot een maximumtarief dat niet overschreden kan worden.

Vaste rente: ongewijzigde termijnbedragen, aangezien het tarief bij inschrijving wordt vastgesteld op basis van de referentieparameter (EurIRS).

Gemengde rente: flexibele hypotheek met de optie om over te stappen van een vaste rente naar een variabele rente of andersom.

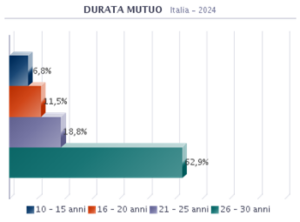

LEENDUUR

Op landelijk niveau bedraagt de gemiddelde hypotheekduur 26,6 jaar, terwijl dit vorig jaar nog 26,7 jaar was . Uitsplitsing naar looptijd laat zien dat 62,9% van de hypotheken een looptijd heeft tussen de 26 en 30 jaar. 18,8% behoort tot de leeftijdscategorie 21-25 jaar. 11,5% behoort tot de leeftijdscategorie 16-20 jaar. 6,8% behoort tot de leeftijdscategorie 10-15 jaar.

Gemiddelde hypotheekduur: 26,6 jaar

Bron: Kiron Partner SpA, Tecnocasa Group

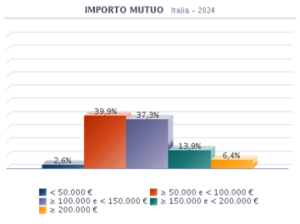

LENINGBEDRAG

In 2024 bedroeg het gemiddelde hypotheekbedrag dat op het nationale grondgebied werd verstrekt 119.000 euro, terwijl dat in het voorgaande jaar nog 115.400 euro bedroeg. Als we de steekproef verdelen over uitbetalingsbanden, zien we dat de verdeling meer onevenwichtig is bij middellage bedragen. 2,6% van de verstrekte hypotheken is voor een bedrag lager dan € 50.000. 39,9% van de verstrekte hypotheken heeft een bedrag in de bandbreedte ≥ € 50.000 en < € 100.000. 37,3% van de kredietnemers verkreeg een financiering van € 100.000 tot € 150.000. 13,9% valt daarentegen in het volgende bereik, ≥ 150.000 en < 200.000 €. Het percentage hypotheken boven de € 200.000 bedraagt 6,4%.

Gemiddeld hypotheekbedrag: 119.000 euro

Bron: Kiron Partner SpA, Tecnocasa Group

Bron: Kìron Partner SpA, Tecnocasa Group

Affari Italiani