Klub Neoprime: Dolina Krzemowa i rozwój destruktorów obronności

OPINIA — Dziś, po erze po 11 września, zdefiniowanej przez globalny terroryzm i wojnę asymetryczną, Stany Zjednoczone przygotowują się na potencjalne konflikty niemal równorzędne w erze rywalizacji wielkich mocarstw, którą komplikują przełomowe technologie. W odpowiedzi na to, z epicentrum amerykańskiej innowacji technologicznej: Doliny Krzemowej, wyłania się nowa fala firm zbrojeniowych. Firmy te zajmują się wypełnianiem krytycznych luk technologicznych w takich obszarach jak sztuczna inteligencja, systemy autonomiczne, usługi kosmiczne, cyberoperacje i małe drony. Wdrażają najnowocześniejsze rozwiązania, aby uzupełnić braki w zakresie zdolności, których istnienie rząd USA uznał za oczywiste — i szybko się rozwijają. Pozyskując prestiżowe kontrakty, firmy te zmieniają sposób, w jaki Pentagon współpracuje z sektorem prywatnym.

Wśród osób z branży technologii obronnych coraz głośniej mówi się o wzroście znaczenia tych destabilizujących rynek obronny czynników – tego, co można by nazwać neoprimami . My – jeden z nas, inwestor technologiczny, drugi były menedżer portfela w Departamencie Innowacji Obronnych Departamentu Obrony – często słyszymy: Czy wzrost znaczenia neoprimów jest realny? Czym właściwie jest neoprim? Co go definiuje? Postanowiliśmy odpowiedzieć na te pytania, wykorzystując dane do poparcia naszych obserwacji. Wierzymy, że neoprimy zmieniają kulturę zakupów obronnych i rozwijają technologie, które zmienią sposób prowadzenia wojen. Zmiany w wydatkach i polityce obronnej umożliwiają neoprimom szybszy rozwój i działanie.

Aby zrozumieć, jak do tego doszło, możemy powrócić do przełomowego spotkania z 1993 roku, znanego obecnie jako „Ostatnia Wieczerza”. Po zakończeniu zimnej wojny wydatki USA na obronę gwałtownie spadły, co doprowadziło do znacznego ograniczenia wydatków. Departament Obrony stanął w obliczu silnej presji cięcia kosztów, a budżety spadły o około 30% – z 772 miliardów dolarów (po uwzględnieniu inflacji) w 1989 roku do około 531 miliardów dolarów w 1998 roku. W tym kontekście ówczesny zastępca sekretarza obrony William Perry zwołał kluczowe spotkanie, „Ostatnią Wieczerzę”, z udziałem kadry kierowniczej czołowych firm zbrojeniowych. Jego przesłanie było jasne: Pentagon nie był w stanie dłużej utrzymać rozległego ekosystemu kilkudziesięciu dużych firm, a konsolidacja była nieunikniona. Branża zareagowała odpowiednio – ponad 50 firm połączyło się w pięć dominujących firm, które znamy dzisiaj. Te firmy, które przetrwały – Lockheed Martin, Raytheon, Northrop Grumman, Boeing i General Dynamics – stały się ogromnymi, pionowo zintegrowanymi organizacjami, które do 2000 roku kontrolowały około 60% kontraktów Departamentu Obrony. Przez dekady te główne firmy dominowały w wydatkach rządowych na budowę i utrzymanie aparatu bezpieczeństwa kraju, wspierane przez rozległą sieć partnerów i podwykonawców. Jednak przy przewidywalnych, rocznych strumieniach finansowania i ograniczonej presji konkurencyjnej, innowacje w tych głównych firmach prawdopodobnie uległy stagnacji.

Choć korzenie wielu z tych tradycyjnych firm z Doliny Krzemowej sięgają ponad wieku, na arenę wkroczyło nowe plemię graczy z Doliny Krzemowej. Przyspieszają oni harmonogramy wdrożeń i są pionierami innego modelu – charakteryzującego się szybką iteracją, architekturą zorientowaną na oprogramowanie i większym apetytem na ryzyko. Wdrażają systemy operacyjne w ciągu miesięcy, a nie lat czy dekad. Nie ograniczają się do budowy prototypów na potrzeby demonstracji i ćwiczeń – zwiększają produkcję i pozyskują kontrakty warte miliardy dolarów. Choć mogą jeszcze nie dorównywać tradycyjnym firmom z branży pod względem całkowitej wartości kontraktów, z roku na rok nadrabiają tę różnicę. Kilka kluczowych firm przewodzi tym zmianom, a rosnąca liczba startupów zyskuje na popularności. Wspierani przez kapitał wysokiego ryzyka i rosnącą sieć wpływowych zwolenników kształtujących politykę i opinię publiczną, firmy z branży neoprime zaczynają na nowo definiować podejście rządu do pozyskiwania, wdrażania i utrzymywania nowych technologii. Stają się one kluczowe dla amerykańskiej bazy przemysłu obronnego.

Wraz z nabieraniem rozpędu przez nową generację wykonawców sektora obronnego, czym właściwie jest neoprime? Aby odpowiedzieć na to pytanie, przeanalizowaliśmy dane z USAspending.gov (oficjalnej platformy rządu federalnego do śledzenia wydatków publicznych), przejrzeliśmy dokumenty składane do Komisji Papierów Wartościowych i Giełd (SEC) przez publiczne firmy obronne oraz zebraliśmy komunikaty prasowe firm prywatnych. Przeprowadziliśmy również wywiady z założycielami i inwestorami venture capital zajmującymi się innowacjami w dziedzinie bezpieczeństwa narodowego.

W toku badań zidentyfikowaliśmy kilka charakterystycznych cech neoprimów i wschodzących trendów rynkowych. Nasza analiza koncentruje się na grupie obecnych neoprimów – SpaceX, Palantir i Anduril Industries – a także na grupie wschodzących firm, takich jak Shield AI, Skydio, Saildrone, Saronic, Hidden Level, Epirus, Relativity Space, Axiom Space, HawkEye 360, Vannevar Labs i innych. Firmy te zaczynają przewodzić dużym programom obronnym, wykorzystując zaawansowane technologie i zasadniczo odmienne podejście do szybkości, integracji oprogramowania i dostaw.

Poniżej przedstawiamy nasze ustalenia i definiujemy cechy wyróżniające neoprimy. Wierzymy, że firmy te reprezentują przyszłość bezpieczeństwa narodowego – a aby zachować strategiczną przewagę Ameryki, musimy szybko wdrożyć i skalować ich rozwiązania w całym sektorze przemysłu obronnego.

Dołącz do nas w Sea Island w stanie Georgia na konferencji The Cipher Brief 2025 Threat Conference w dniach 19-22 października. Dowiedz się, jak zarezerwować miejsce na tcbconference.com.

Neoprimes przodują w kluczowych obszarach technologicznych Departamentu Obrony

W swojej istocie, neoprimy budowane są wokół nowych, pionierskich technologii – takich jak sztuczna inteligencja i autonomia, sieci zintegrowane, biotechnologia i nauka kwantowa. W ostatnich latach Departament Obrony formalnie podkreślił znaczenie tych technologii, identyfikując czternaście Krytycznych Obszarów Technologicznych, które odzwierciedlają rosnącą pilną potrzebę dogonienia i prześcignięcia globalnych konkurentów.

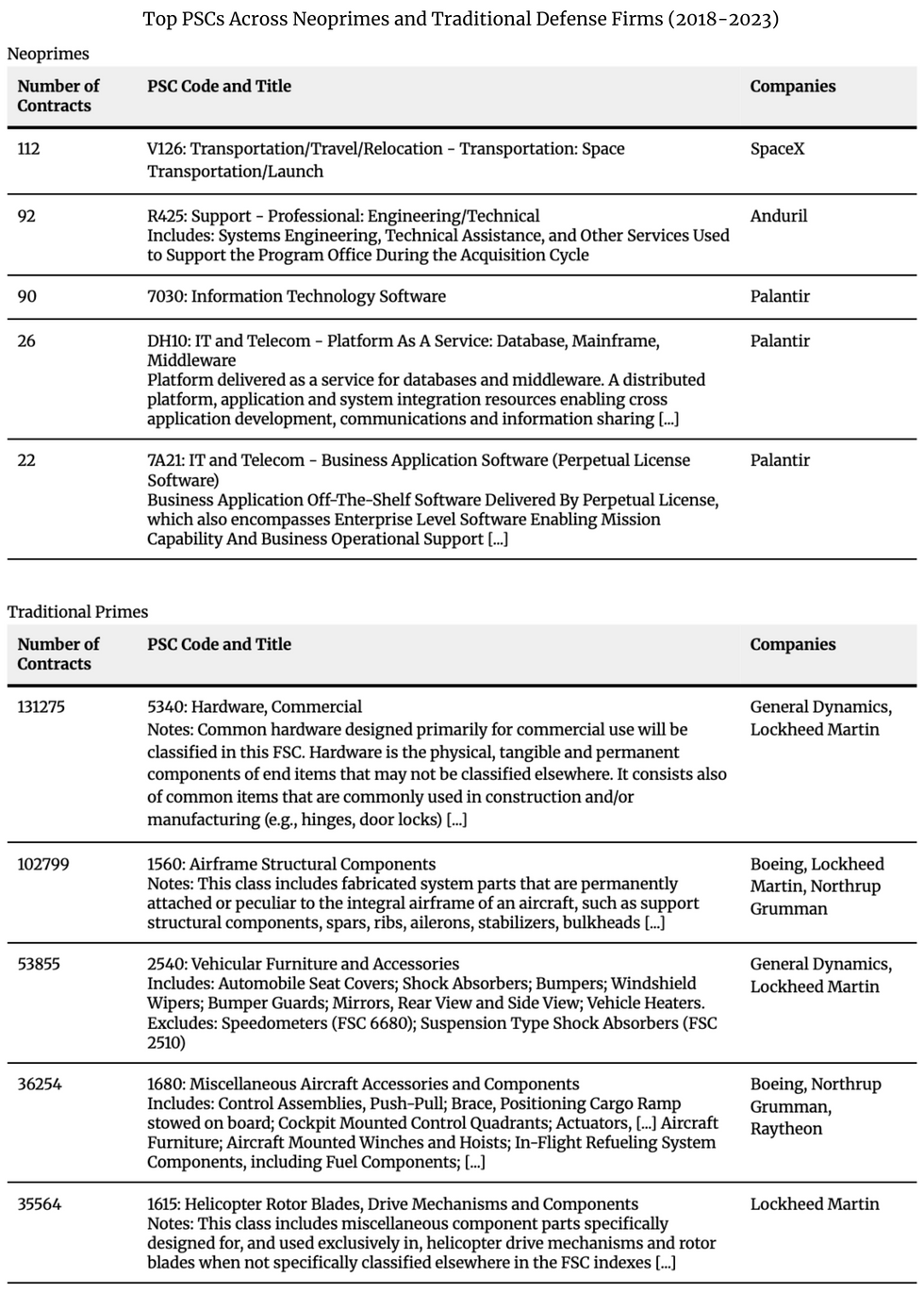

Aby lepiej zrozumieć ten trend, przeanalizowaliśmy pięć najczęściej używanych kodów PSC (Product Service Codes) dla grupy kontrahentów rządowych w latach 2018–2023. Kody PSC są używane przez rząd federalny USA do opisywania produktów, usług i badań nabywanych w ramach kontraktów. Dane te zebraliśmy z podsumowań przyznanych kontraktów według dostawców na stronie USAspending.gov. Następnie zidentyfikowaliśmy najpopularniejsze kody PSC dla firm Palantir, SpaceX i Anduril. Przeprowadziliśmy tę samą analizę, aby określić najlepsze kody PSC wśród tradycyjnych głównych firm obronnych – Lockheed Martin, Raytheon, Northrop Grumman, Boeing i General Dynamics.

Najważniejsze firmy z grupy Palantir, czyli PSC, zajmowały głównie pozycję lidera w kategorii technologii informatycznych, co jest zgodne z ich silną pozycją w zakresie platform danych i integracji oprogramowania. Większość firm z grupy Anduril koncentrowała się na usługach inżynieryjnych.

Z kolei w przypadku tradycyjnych firm, takich jak General Dynamics, Boeing, Lockheed Martin, Northrop Grumman i Raytheon, najczęstsze PSC były silnie skoncentrowane w kategoriach sprzętowych – obejmujących takie elementy jak elementy konstrukcyjne płatowców, łopaty wirników śmigłowców i amortyzatory. W porównaniu z nowszymi graczami na rynku, ich portfolio zawierało znacznie mniej PSC związanych z oprogramowaniem lub usługami IT.

Firmy Neoprime koncentrują się również na interoperacyjności. Tradycyjni wykonawcy słyną z zastrzeżonych systemów, które wymagają własnych, unikalnych systemów sterowania i ograniczonej integracji z systemami innych firm – jak drony, które można obsługiwać tylko za pomocą określonych kontrolerów, komputerów lub zestawów polowych. Jednak zastrzeżone rozwiązania nie sprawdzają się na polu bitwy, coraz bardziej wypełnionym robotami, czujnikami i dronami, zwłaszcza że żołnierze są ograniczeni liczbą systemów sterowania, które mogą zabrać na pole bitwy. Z kolei firmy Neoprime od samego początku projektują oprogramowanie z myślą o interoperacyjności – zbudowane tak, aby bezproblemowo integrowało się ze starszymi systemami i przetwarzało wszelkie dane dozwolone przez rząd.

Ogólnie rzecz biorąc, rozwiązania opracowywane przez firmy neoprime są szczególnie istotne dzisiaj, ponieważ wiele narzędzi z czasów zimnej wojny nie jest skalowalnych do wymagań współczesnego pola walki. Na przykład, ukraińscy żołnierze używają obecnie tanich dronów do unieszkodliwiania drogich rosyjskich platform – podczas niedawnej operacji Spider's Web 117 dronów zaatakowało cztery rosyjskie bazy lotnicze i zaatakowało co najmniej 40 samolotów bojowych. Operacja ta zadała znaczący, asymetryczny cios rosyjskiej armii i całej gospodarce, a szacowane straty sięgają nawet 7 miliardów dolarów. Nieuniknione przejście na bardziej przystępne cenowo i bardziej podatne na awarie platformy zmusza rządy do ponownego przemyślenia sposobu rozwoju i finansowania głównych systemów obronnych. Firmy neoprime i Departament Obrony ścigają się w opracowywaniu technologii o niskim koszcie zniszczenia – jednocześnie opracowując systemy obrony przed nimi – ponieważ te małe, śmiercionośne platformy stają się coraz powszechniejsze na współczesnych polach walki na całym świecie.

Zapisz się na niedzielny newsletter Cyber Initiatives Group , który dostarcza eksperckie analizy bieżących wydarzeń ze świata cyberbezpieczeństwa i technologii – prosto do Twojej skrzynki odbiorczej. Zapisz się na newsletter CIG już dziś.

Prototypowanie i bezpośrednia współpraca z żołnierzami

Neoprimy szybko budują działające prototypy i nabierają nawyku iteracji z użytkownikami końcowymi w czasie rzeczywistym – wprowadzając zmiany na bieżąco, w terenie. Zaobserwowaliśmy, że te firmy niekoniecznie czekają, aż Departament Obrony sfinansuje ich prace badawczo-rozwojowe; zamiast tego opracowują rozwiązania, które ich zdaniem są oczywistymi odpowiedziami na bieżące, palące problemy i znajdują sposoby, aby trafiły one w ręce żołnierzy – często na długo przed złożeniem jakichkolwiek dużych zamówień.

Firmy te wysyłają prototypy „w dół” z chętnymi żołnierzami, czasami na lata przed zawarciem bardziej formalnych umów o zamówienia publiczne. Na przykład firma Shield AI wdrożyła działające prototypy swoich dronów z obsługą sztucznej inteligencji do Sił Operacji Specjalnych walczących na Bliskim Wschodzie, uzyskując kluczowe informacje zwrotne, a jednocześnie dostarczając praktyczne rezultaty tym pierwszym użytkownikom. Inne firmy przyjęły podobne podejście: najpierw dostarczają żołnierzom najnowocześniejszą technologię – jeszcze zanim pojawią się jakiekolwiek formalne wymogi – udoskonalają ją w terenie, a biurokracja nadrabia zaległości dopiero później.

Choć te śmiałe działania dodają nam otuchy, zdajemy sobie również sprawę, że szybkie wdrażanie najnowocześniejszych technologii to za mało. Najważniejsze jest wspieranie i nagradzanie firm, które zapewniają wymierny wpływ na wyniki misji i skuteczność operacyjną. Wzywamy Departament Obrony do nadania priorytetu tym działaniom, zarówno w przypadku tradycyjnych pocisków głównych, jak i pocisków neoprimowych.

Dostarczenie na czas i w ramach budżetu

W przypadku systemów Neoprime wyniki często są ważniejsze niż procesy. Na przykład, Palantir otrzymał niedawno kontrakt od armii amerykańskiej o wartości 178 milionów dolarów na opracowanie systemu TITAN, pokonując firmę RTX Corporation w konkurencyjnym procesie selekcji. Co godne uwagi, Palantir zrealizował projekt terminowo i w ramach budżetu – co jest rzadkością w przypadku kontraktów obronnych.

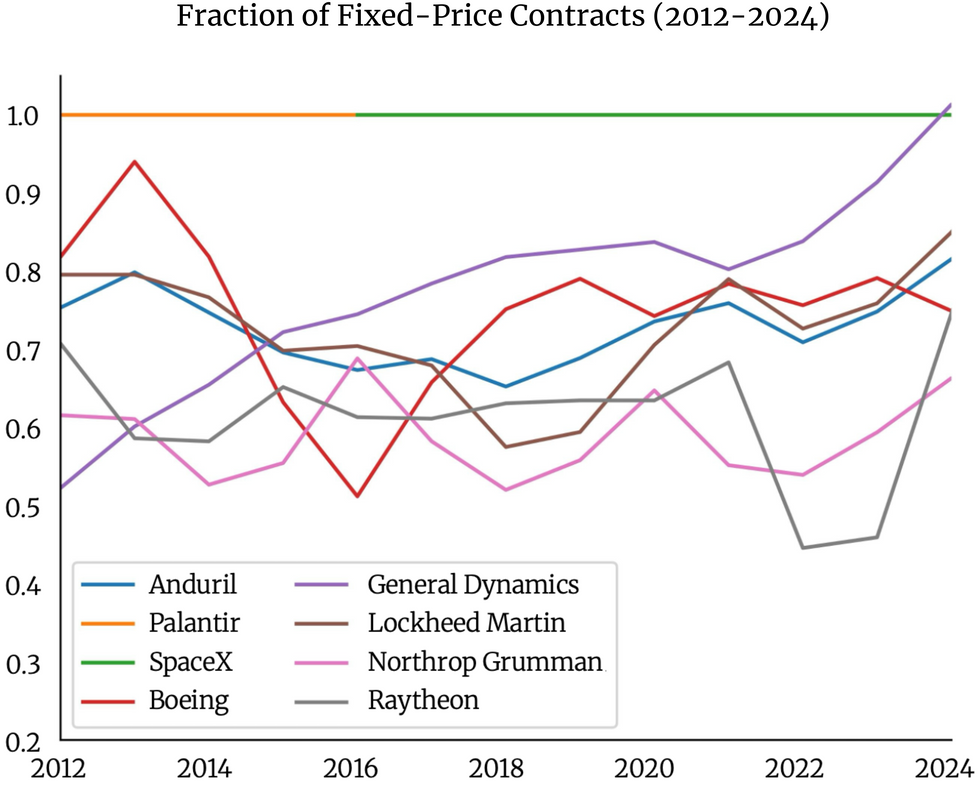

Jako przykład podejścia neoprime, stawiającego wynik na pierwszym miejscu, zaobserwowaliśmy rosnące preferencje dla kontraktów o stałej cenie w porównaniu z tradycyjnym modelem koszt plus. W ramach struktury stałej ceny firmy są motywowane do efektywnego wprowadzania innowacji, ponieważ otrzymują stałą kwotę niezależnie od przekroczeń. Stanowi to wyraźny kontrast z kontraktami koszt plus, w których dotychczasowi operatorzy otrzymują zwrot wszystkich kosztów i dodatkowo marżę zysku – co w dużej mierze eliminuje presję na efektywne działanie.

Analizując dane dotyczące wydatków rządowych, zaobserwowaliśmy, że prawie 100% kontraktów Palantir i SpaceX to kontrakty o stałej cenie, podczas gdy 65–80% kontraktów Anduril opiera się na tym samym modelu. Wśród tradycyjnych firm, General Dynamics systematycznie zdobywa coraz więcej kontraktów o stałej cenie, a w przypadku innych trend ten jest mniej wyraźny.

Mimo to, zarówno neoprime, jak i tradycyjni wykonawcy nadal opierają się na kontraktach koszt plus, ponieważ są one dominującą normą w dużej części przemysłu obronnego. Zdajemy sobie również sprawę z trwającej debaty na temat stosowania modeli stałej ceny (fixed price) i koszt plus w zamówieniach obronnych. Podczas gdy zwolennicy kontraktów o stałej cenie postrzegają je jako najskuteczniejszy sposób zapewnienia wartości i rozliczalności przez rząd, krytycy twierdzą, że modele stałej ceny mogą być zbyt ryzykowne w przypadku złożonych zakresów prac. Częstym argumentem przemawiającym za modelem koszt plus jest to, że zapewnia on niezbędną elastyczność w przypadku niepewnych lub zmieniających się wymagań projektu.

Maksymalizacja przychodów i wartości kontraktu na pracownika

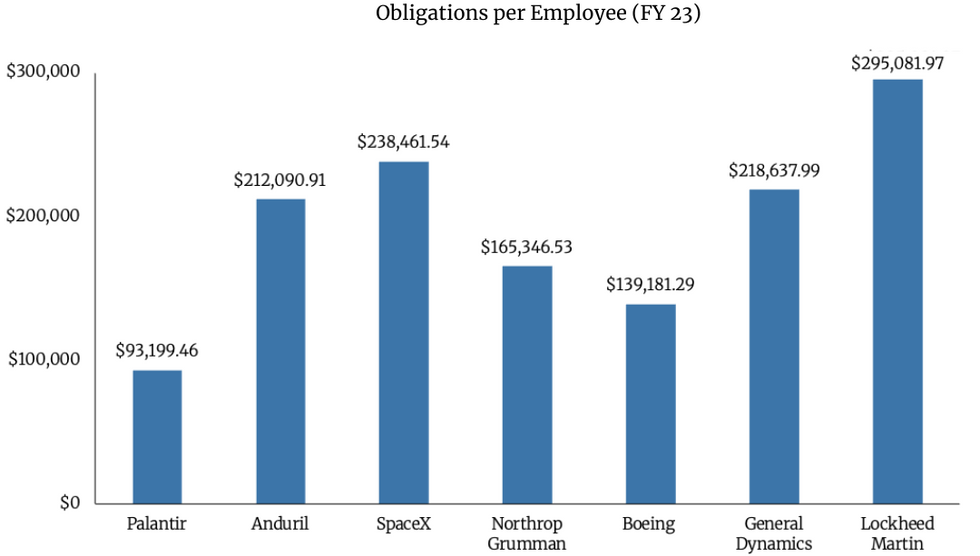

Firmy Neoprime działają w małych, zwinnych zespołach – często zatrudniających zaledwie ułamek liczby pracowników tradycyjnych firm zbrojeniowych. Jednak braki w liczebności nadrabiają szybkością i wydajnością. Wiele z tych firm generuje wyższe przychody lub wartość kontraktu na pracownika.

SpaceX i Anduril prześcignęły kilku głównych, tradycyjnych wykonawców zbrojeniowych pod względem zobowiązań przypadających na jednego pracownika, przewyższając wskaźniki Northrop Grumman, Boeinga i General Dynamics. I chociaż Lockheed Martin przewyższył wszystkich w wartościach bezwzględnych, można to przypisać znacznie wyższym przychodom – około 51 miliardów dolarów w porównaniu z 3,8 miliarda dolarów SpaceX.

Należy pamiętać, że ponieważ Anduril i SpaceX są nadal firmami prywatnymi, liczbę ich pracowników oparliśmy na szacunkach z raportów publicznych. Palantir i wszystkie tradycyjne firmy podają liczbę pracowników w swoich dokumentach dla SEC.

Rosnące wykorzystanie OTA w kontraktach obronnych

Podczas gdy Palantir, SpaceX i Anduril są liderami w dziedzinie neoprime, kilka innych firm szybko rozwija się w tej kategorii. Shield AI, firma, która zaczynała od quadrocopterów napędzanych sztuczną inteligencją dla US Navy SEALs i innych sił specjalnych, obecnie wykorzystuje swój bezzałogowy statek powietrzny V-BAT na Ukrainie, w Japonii i Brazylii. Firmy takie jak Saildrone i Saronic wdrażają szereg autonomicznych dronów nad i pod wodą. Liderzy cyberbezpieczeństwa, tacy jak Palo Alto Networks, Fortinet i Crowdstrike, stają się kluczowymi graczami w obszarach takich jak zaufane sieci i obrona cyfrowa. Komercyjne firmy kosmiczne, takie jak Varda, HawkEye 360 i Astranis, rozwijają możliwości dostępu do przestrzeni kosmicznej na żądanie, stałego zasięgu satelitarnego i szybkiego transferu danych kosmicznych.

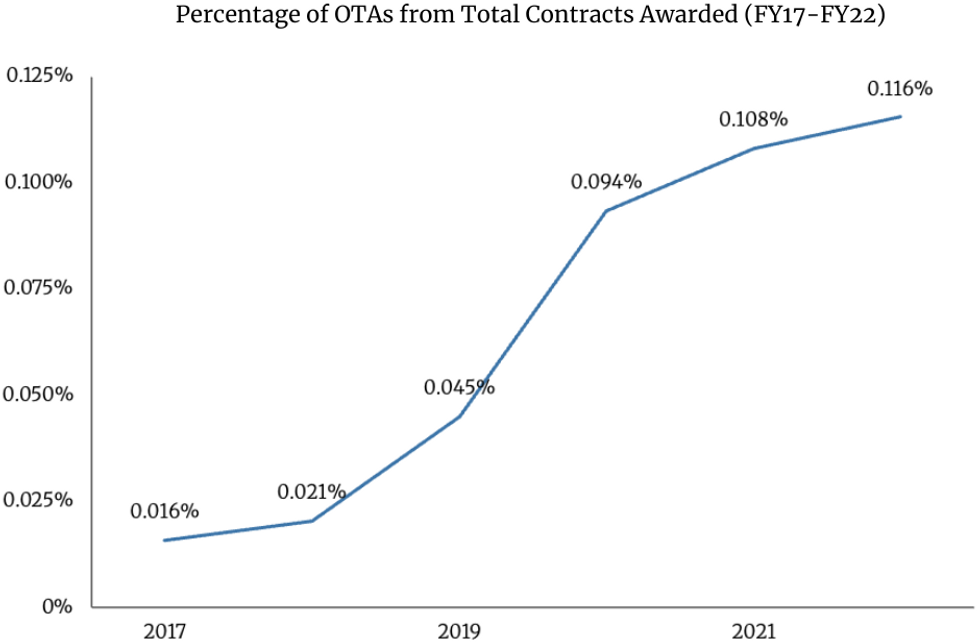

Wraz z rozwojem rynku neoprimów, Departament Obrony znacząco zwiększył w ostatnich latach wykorzystanie umów OTA (Other Transaction Agreements), odzwierciedlając strategiczną zmianę w kierunku bardziej elastycznych i elastycznych metod zamówień. Umowy OTA, które nie podlegają tradycyjnym przepisom Federal Acquisition Regulation (FAR), umożliwiają Departamentowi Obrony łatwiejszą współpracę z niestandardowymi kontrahentami, w tym startupami i instytucjami badawczymi. Wierzymy, że prawidłowo przeprowadzone umowy OTA mogą prowadzić do lepszych, szybszych i tańszych rezultatów dla wszystkich zaangażowanych – oszczędzając czas, pieniądze i wysiłek.

Dalsza analiza pokazuje, że wykorzystanie OTA wyraźnie rośnie w Departamencie Obrony. Chociaż liczba przyznanych kontraktów OTA wzrosła dziesięciokrotnie od 2017 roku, nadal stanowią one zaledwie około 0,01% wszystkich kontraktów przyznanych przez Departament Obrony – wciąż nie jest to standard w szerokim gronie podmiotów zajmujących się zamówieniami publicznymi. Biorąc pod uwagę dotychczasowe osiągnięcia OTA, możemy sobie tylko wyobrazić, jaki wpływ miałoby przyspieszenie realizacji kolejnych kontraktów w ten sposób.

Droga przed nami: Partnerstwo z Neoprimes w celu zaspokojenia pojawiających się potrzeb w zakresie bezpieczeństwa narodowego

Obecnie uważamy, że rząd USA zaczyna dostrzegać strategiczną wartość neoprimów w wypełnianiu krytycznych luk w zakresie zdolności. Departament Obrony przyznał się do zacofania w kilku kluczowych obszarach technologicznych i podjął świadome kroki w celu ich zniwelowania. Oprócz zachęcania służb do szerszego wykorzystania OTA, Departament Obrony wprowadził program Commercial Solutions Opening (CSO), aby przyciągnąć dostawców niestandardowych. Utworzył również Biuro Kapitału Strategicznego (Office of Strategic Capital), aby zapewnić bardziej elastyczne opcje finansowania, oraz inicjatywę National Security Innovation Capital, wspierającą rozwój sprzętu o podwójnym zastosowaniu. W ciągu ostatnich dwóch dekad Departament Obrony zainwestował ponad 20 miliardów dolarów w inicjatywy dla małych przedsiębiorstw – wszystko to obiecujące oznaki postępu, ale wciąż pozostaje wiele do zrobienia.

W całym kraju dziesiątki wschodzących firm technologicznych zdobywają kontrakty, które jeszcze kilka lat temu byłyby zarezerwowane dla tradycyjnych kontraktów. Te startupy nie tylko rewolucjonizują przemysł obronny, ale także aktywnie kształtują przyszłość wojny. Ich technologie zaczynają wpływać na doktrynę militarną, planowanie operacyjne i taktykę działań na pierwszej linii frontu.

Ta zmiana odzwierciedla szerszą transformację priorytetów bezpieczeństwa narodowego – którą zdecydowanie popieramy i uważamy, że należy ją przyspieszyć. W miarę jak zagrożenia te stają się coraz bardziej zależne od oprogramowania i technologii, z optymizmem obserwujemy, jak Dolina Krzemowa i jej neoprime wyłaniają się jako naturalni liderzy w zapewnianiu gotowości bojowej nowej generacji. Teraz nadszedł czas, aby podwoić wysiłki.

Uwaga redaktora: Autorzy niniejszego artykułu są powiązani z Brave Capital i MVA (MilVet Angels), które zainwestowały w takie firmy zajmujące się bezpieczeństwem narodowym, jak Anduril Industries, Shield AI, Aetherflux, Hermeus, Ursa Major i inne.

W czasopiśmie Cipher Brief publikowane są różnorodne poglądy na kwestie bezpieczeństwa narodowego, przedstawiane przez doświadczonych ekspertów w tej dziedzinie.

Wyrażone opinie są opiniami autora i nie odzwierciedlają poglądów ani opinii The Cipher Brief.

Masz perspektywę opartą na Twoim doświadczeniu w dziedzinie bezpieczeństwa narodowego? Wyślij ją na adres [email protected] , abyśmy mogli ją rozpatrzyć pod kątem publikacji.

Przeczytaj więcej spostrzeżeń, perspektyw i analiz dotyczących bezpieczeństwa narodowego opracowanych przez ekspertów w The Cipher Brief

thecipherbrief.com