Estas novas regras para transferências bancárias entrarão em vigor em breve

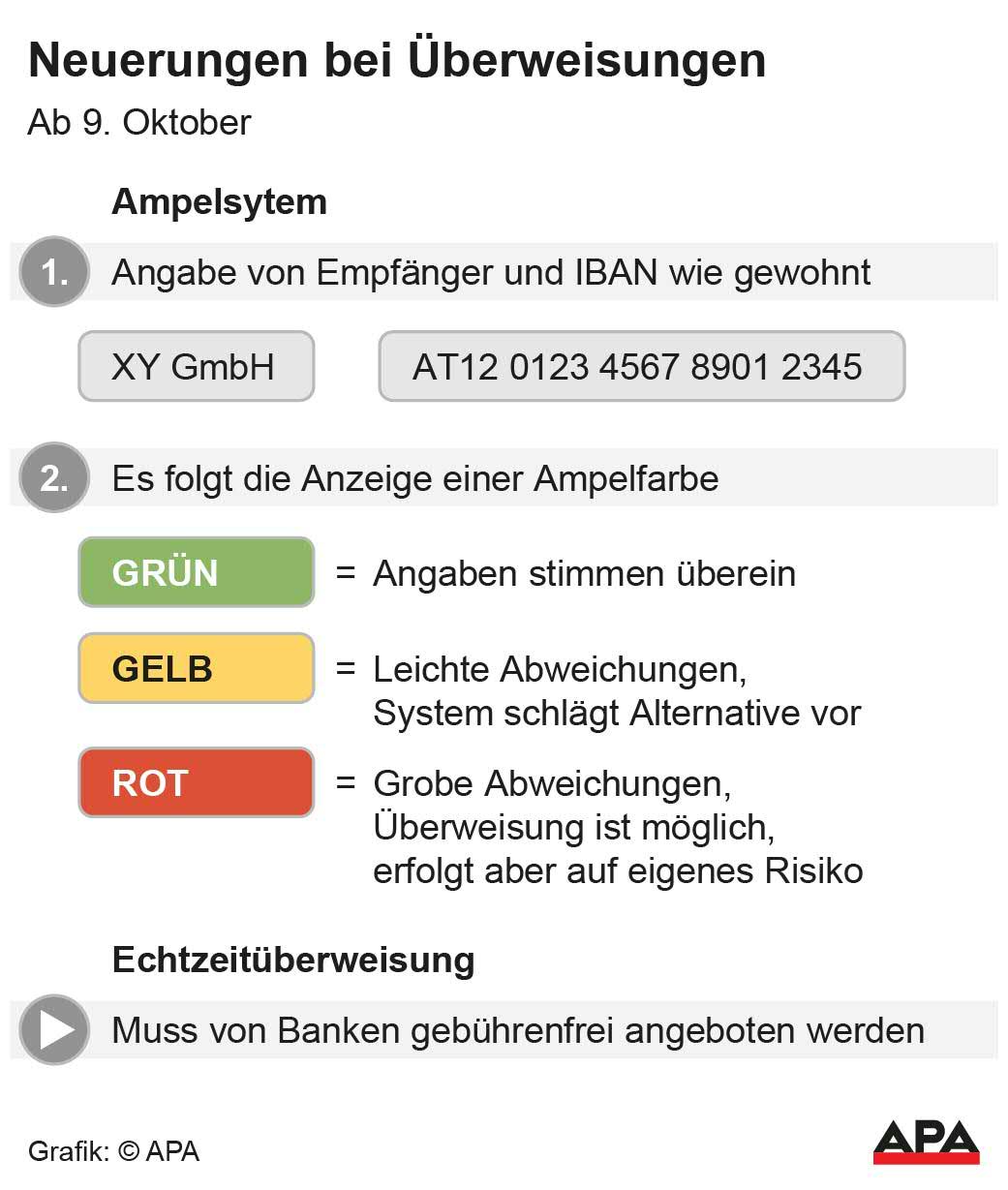

A partir de 9 de outubro, a correspondência de IBAN para transferências se tornará obrigatória, e todos os bancos deverão oferecer transferências em tempo real para transações dentro da Zona do Euro.

Em 9 de outubro, as regras para transferências serão alteradas. As transferências em tempo real se tornarão o padrão e serão oferecidas obrigatoriamente pelos bancos da Zona do Euro. Além disso, há novas medidas de segurança: no futuro, o banco verificará, antes de concluir a transferência, se o IBAN e o nome do destinatário correspondem. Isso visa combater fraudes de forma mais eficaz. Os defensores da proteção ao consumidor veem as mudanças de forma positiva.

"Basicamente, é uma coisa boa, porque a fraude financeira no setor bancário aumentou significativamente", disse Christian Prantner, especialista em proteção ao consumidor da Câmara do Trabalho (AK), em entrevista à APA. Até agora, era fácil para os fraudadores redirecionarem os fluxos de pagamento porque o IBAN e o nome do destinatário não precisavam ser iguais – o IBAN era o único identificador do cliente. Os fraudadores podiam fornecer dados falsos da conta, juntamente com o nome de um destinatário legítimo do pagamento, e a transferência era realizada sem problemas.

No entanto, recuperar uma transferência incorreta ou com defeito geralmente não é possível e pode ser caro para os clientes, diz Prantner. Se uma transferência for realizada involuntariamente ou der errado, você pode solicitar um rastreamento ao banco. No entanto, isso tem um custo — segundo Prantner, as instituições cobram entre 30 e 50 euros por isso.

Para combater o aumento dos casos de fraude, a correspondência obrigatória de IBAN será introduzida a partir de 9 de outubro. Para isso, está previsto um sistema de semáforo. Antes de o cliente aprovar a transferência, ele verifica se o IBAN e o nome do destinatário coincidem. Se os dois parâmetros coincidirem, o banco autoriza a transferência. Se houver pequenas discrepâncias (amarelo), como um erro de digitação no nome do destinatário, o sistema sugere o nome correto. Em caso de discrepâncias significativas entre o IBAN e o nome, a transferência é sinalizada (vermelho). A aprovação da transação é possível, mas é por conta e risco do cliente e, em caso de erro, o banco não assume qualquer responsabilidade.

Além da correspondência de IBAN, todos os bancos devem oferecer transferências em tempo real para transações dentro da Zona do Euro a partir de 9 de outubro. O pagamento SEPA clássico será, assim, praticamente substituído. Taxas adicionais não poderão ser cobradas por pagamentos em tempo real. A base das mudanças é o "Regulamento de Pagamentos Instantâneos" da UE.

Para os clientes, Prantner vê mudanças principalmente positivas, já que transferências incorretas são mais bem prevenidas por meio da correspondência. "Isso traz um novo nível de segurança." No entanto, isso também resulta em maior responsabilidade pessoal para os clientes, que agora precisam assumir maior responsabilidade por garantir que a transação seja realizada corretamente.

Se uma transferência levantar suspeitas, o especialista da AK recomenda dar um "grande passo para trás" e verificar cuidadosamente os dados inseridos novamente. O banco só se responsabiliza por transferências incorretas se a verificação anterior (erroneamente) tiver mostrado que o nome e o IBAN coincidem. Portanto, o ideal é que os clientes retirem o nome do destinatário diretamente da fatura recebida ao fazer compras online. Em caso de dúvida, consulte sempre o comerciante antes de liberar um pagamento.

Além disso, limites de transferência podem ser definidos para cada conta — o que também seria uma medida sensível para Prantner evitar transferências incorretas. Em geral, os clientes devem aproveitar a transição para revisar as configurações da conta, aconselha o especialista da AK.

As inovações também trazem riscos. "Transferências em tempo real também aceleram a ocorrência de fraudes", disse o especialista da AK. Existe o risco potencial de que, em caso de fraude, os fluxos de pagamento sejam muito mais difíceis de rastrear e, portanto, o dinheiro seja mais difícil de recuperar.

A velocidade cada vez maior nas transações de pagamento nem sempre é positiva para os próprios clientes. "Vejo muitos clientes sobrecarregados com a crescente digitalização", disse Prantner. Há uma pressão significativa da digitalização sobre os bancos, enquanto cada vez mais agências estão desaparecendo. Os clientes bancários também reclamam frequentemente da falta de suporte, já que muitas vezes não há um consultor "de verdade" disponível por telefone.

Além disso, o AK quer "monitorar de perto" se as novas regulamentações sobre a correspondência de IBAN levarão ao aumento das taxas em transações de pagamento a médio prazo. Prantner cita o AK Bank Monitor, que compara regularmente as taxas de instituições nacionais.

Segundo o especialista da AK, ainda há muito a ser feito no combate à fraude no setor bancário, especialmente no que diz respeito ao phishing. Nesse contexto, outra regulamentação está sendo desenvolvida na UE: o Regulamento de Serviços de Pagamento. Trata-se principalmente de disposições sobre responsabilidade para os bancos, que atualmente muitas vezes prejudicam os clientes e precisam ser aprimoradas. Com a nova regulamentação, os bancos seriam "mais responsabilizados", disse Prantner. No entanto, é difícil estimar quando a nova regulamentação será lançada, já que o trílogo entre a Comissão, o Conselho e o Parlamento ainda não começou, segundo Prantner.

Este artigo foi traduzido automaticamente, leia o artigo original aqui .

vol.at