Hipotecas, taxa fixa ou variável? Quanto dinheiro do banco e por quantos anos? Barriga de aluguel? Respostas para as perguntas mais comuns

Para entender melhor a dinâmica do setor hipotecário, os especialistas da Kìron (uma corretora de crédito do Grupo Tecnocasa) realizaram uma análise detalhada do produto “hipoteca residencial”, levando em consideração índices como finalidade do financiamento, tipo de taxa, duração e valor médio das hipotecas subscritas através das agências das marcas Kìron e Epicas em 2024 e comparando-os com o ano anterior.

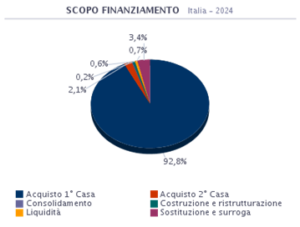

FINALIDADE DO FINANCIAMENTO

Em 2024, a compra da primeira casa é o principal motivo para a contratação de um crédito habitação e representa 92,8% do total de pedidos . Aqueles que optam pela substituição ou barriga de aluguel representam 3,4%. As operações de consolidação de dívidas (com as quais se extinguem dívidas acumuladas a curto prazo, substituindo-as por uma nova forma de financiamento com uma prestação diferente ou um calendário de amortização diferente) constituem 0,2%. Aqueles que recorrem ao financiamento para obter maior liquidez, por motivos outros que não a compra de casa contra garantias financeiras, representam 0,7% do total. A percentagem de quem contrai um financiamento imobiliário para construir ou remodelar a sua casa é igual a 0,6%. Também é interessante analisar quantos optam pelo financiamento para aquisição de segunda casa, o que representa 2,1%.

Em comparação com 2023, notamos um crescimento na compra de segunda casa de +0,4%, substituição e substituição de +0,9% e uma diminuição na compra de primeira casa de -1,3%. Os outros propósitos permanecem quase inalterados.

Fonte: Kiron Partner SpA, Grupo Tecnocasa

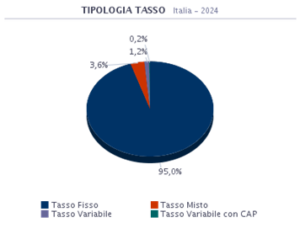

TIPO DE TAXA

A dinâmica dos índices de referência mostra taxas que voltaram a atingir valores historicamente baixos e um custo médio do produto (spread) menor que em anos anteriores. Durante este período , 95,0% dos mutuários optaram por um produto de taxa fixa . A segunda opção foi para o produto de taxa mista com 3,6% de preferências.

Em comparação a 2023, vemos um crescimento de +14,7% para produtos de taxa fixa e uma queda de -14,8% para produtos de taxa variável. Os demais produtos permaneceram praticamente inalterados.

Fonte: Kiron Partner SpA, Grupo Tecnocasa

Taxa variável: prestação indexada ao longo do tempo a uma taxa de referência (Euribor ou BCE) que aumenta ou diminui a prestação a cada variação positiva ou negativa.

Taxa variável com CAP: taxa variável pura com a possibilidade de ter um teto máximo não excedido.

Taxa fixa: prestação inalterada, uma vez que a taxa é definida no momento da subscrição com base no parâmetro de referência (EurIRS).

Taxa mista: hipoteca flexível com a opção de mudar de uma parcela de taxa fixa para uma parcela de taxa variável ou vice-versa.

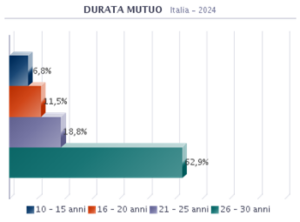

DURAÇÃO DO EMPRÉSTIMO

A nível nacional , a duração média das hipotecas é de 26,6 anos, enquanto no ano anterior era de 26,7 anos . Segmentando por faixa de duração, verifica-se que 62,9% dos financiamentos imobiliários têm duração entre 26 e 30 anos. 18,8% estão na faixa etária de 21 a 25 anos. 11,5% estão na faixa etária de 16 a 20 anos. 6,8% estão na faixa etária de 10 a 15 anos.

Duração média da hipoteca: 26,6 anos

Fonte: Kiron Partner SpA, Grupo Tecnocasa

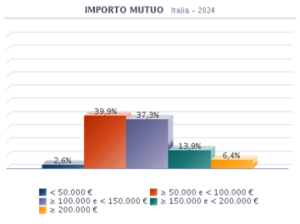

VALOR DO EMPRÉSTIMO

Em 2024, o valor médio de crédito à habitação concedido em território nacional foi igual a 119 mil euros, enquanto no ano anterior ascendeu a 115,4 mil euros. Ao dividir a amostra em faixas de valores desembolsados, percebe-se que a distribuição é mais desequilibrada em direção aos valores médio-baixos. 2,6% das hipotecas emitidas são de valor inferior a € 50.000. 39,9% das hipotecas emitidas têm um montante pertencente ao intervalo ≥ 50.000 e < 100.000 €. 37,3% dos mutuários obtiveram financiamento entre € 100.000 e € 150.000. 13,9%, por outro lado, cai na próxima faixa, ≥ 150.000 e < 200.000 €. A percentagem de hipotecas superiores a 200.000 euros é de 6,4%.

Valor médio da hipoteca: 119.000 euros

Fonte: Kiron Partner SpA, Grupo Tecnocasa

Fonte: Kìron Partner SpA, Grupo Tecnocasa

Affari Italiani