O tédio das hipotecas acabou, o mercado está a todo vapor. A credibilidade está aumentando e as taxas de juros estão caindo.

Este é o último trimestre tão tranquilo - é assim que resumimos o período Janeiro-Março no mercado hipotecário. Pode-se dizer que as previsões provou ser verdade. Margens, taxas de juros e capacidade de crédito aumentaram imediatamente.

Se não fosse o calendário, o primeiro trimestre deste ano seria Poderíamos dizer que as hipotecas pertencem a 2024. O slogan “estabilização” foi recusado em todos os casos em BIK , AMRON e outros relatórios instituições que monitoram o mercado. Também em nossos resumos regulares nós buscamos esse termo. Na verdade, os movimentos de preços naquela época mereciam chamados "dentes".

O segundo trimestre foi uma história completamente diferente. Em abril surgiram os primeiros anúncios claros de cortes nas taxas de juro, em maio promete materializou-se, e junho trouxe um ligeiro arrefecimento das expectativas de um "mercado mais barato" dinheiro". Tendo como pano de fundo os últimos doze meses, pode-se afirmar com segurança que, em Finalmente algo mudou no mercado, e não apenas nas estatísticas de vendas.

Taxas de juros em queda, margens um passo mais baixasPara resumir o período de abril a junho, remetemos aos dados de classificações mensais do Bankier.pl. Nos últimos doze meses, os bancos simulações preparadas para o mesmo perfil de tomadores. Trata-se de um par de uma criança, morando em Varsóvia, contraindo um empréstimo de 25 anos com 20% de entrada e um pacote de vendas fornecido pelo banco cruz. Já rastreamos um tipo de cliente muito semelhante antes, o que nos permite dê uma olhada mais atenta nas tendências recentes de preços.

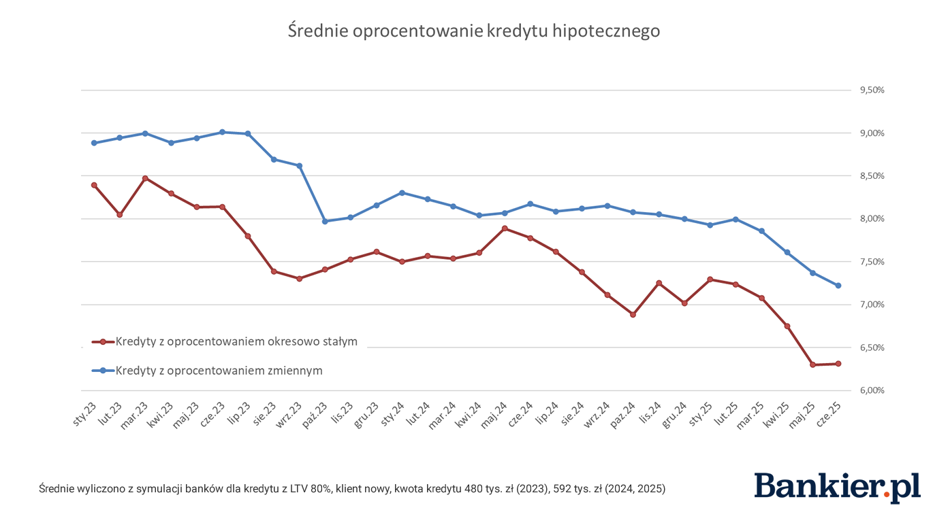

Taxas de juros de empréstimos com taxa fixa periódica diminuiu significativamente em comparação ao final de março de 2025 . Em junho, a média das ofertas bancárias era de 6,31% e, ao final do 1º trimestre – 7,08%. Não víamos movimentos tão significativos desde o outono de 2023, quando Este foi o primeiro corte de taxas após uma longa série de cortes anteriores aumenta.

Vale destacar que em relação a maio, as alterações na tabela de preços foram quase imperceptível. Tendências contrárias em bancos individuais Eles se cancelaram e, como resultado, a média foi quase a mesma em ambos meses.

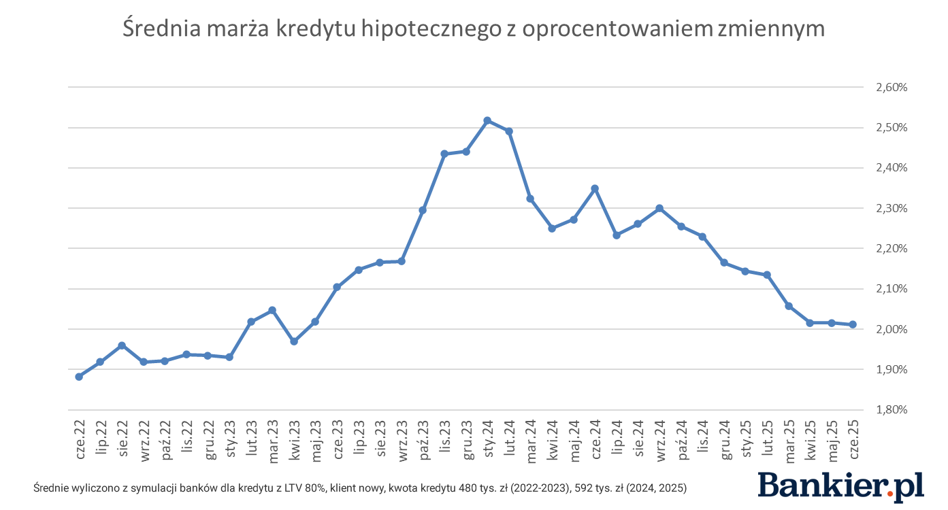

A margem média dos empréstimos de taxa variável é já muito próximo do limite de 2 pontos percentuais. Em relação a março de 2025, este indicador caiu mais de 0,04 ponto percentual e atingiu o patamar de 2,01 pontos percentuais. Os movimentos da tabela de preços em o trimestre que acaba de terminar foram pequenos, mas podem anunciar aquecimento da concorrência de preços. Especialmente porque no período de cortes nas taxas de juros taxas de juros, os tomadores provavelmente verão essa opção de financiamento de forma mais favorável.

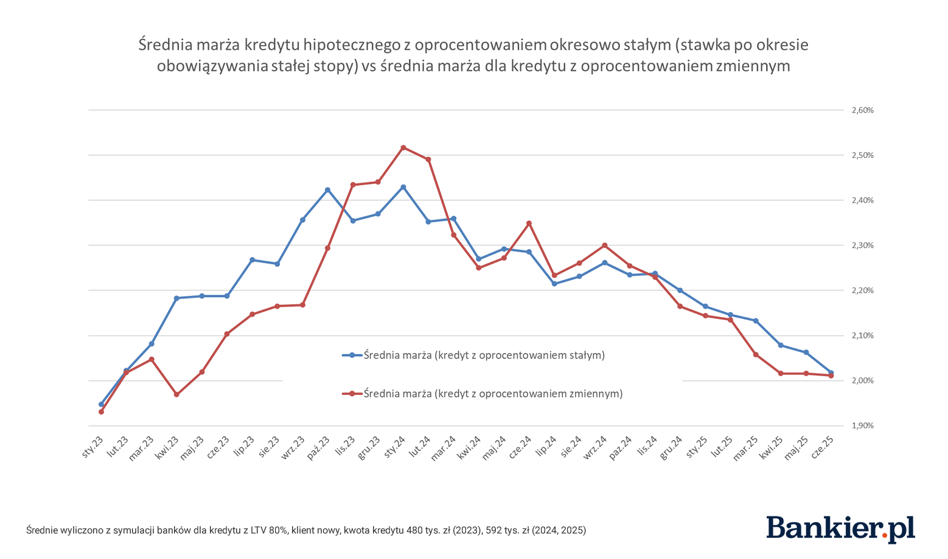

Em 2023, chamamos a atenção para uma tendência preocupante no setor bancário tabelas de preços – margens para empréstimos com taxa fixa periódica “divergiram” de margens para taxas de juros variáveis. Talvez os clientes que optam por uma taxa fixa durante vários anos desconsideraram a margem aplicável no período futuro nas comparações, e os bancos aproveitaram a oportunidade para impulsionar o preço. Os últimos trimestres no entanto, já é tempo de convergência de margens . Para ambas as variantes de empréstimo, a média a margem chegou quase a ser literalmente ínfima.

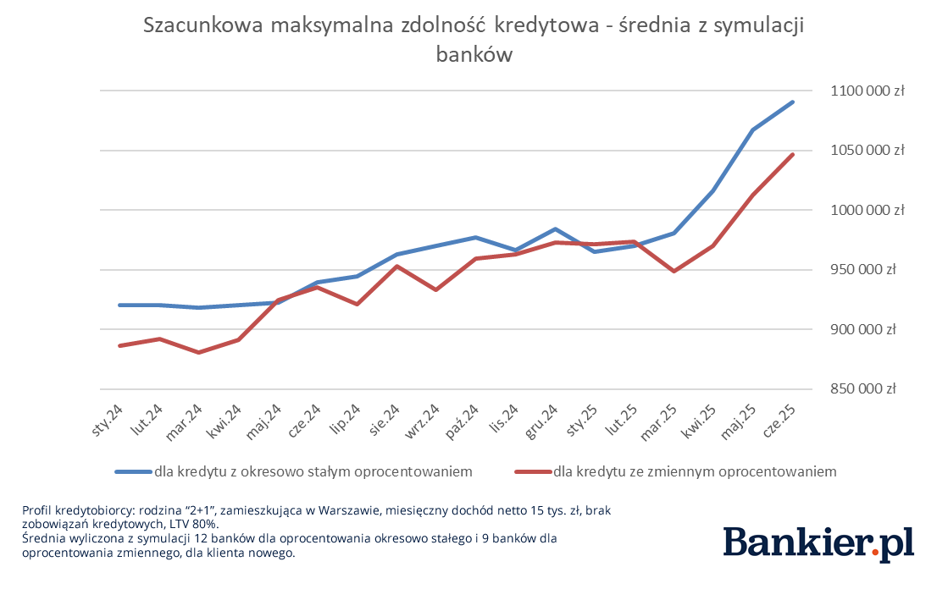

Recuperação da solvênciaAs mudanças mais visíveis ocorreram no último trimestre, não em tabelas de preços dos bancos, mas sim nos valores de financiamento propostos aos clientes. A média de acordo com as estimativas dos credores, atingiu PLN 1,09 milhões em junho . A mesma família em março ela ainda podia contar com PLN 980.000.

Os aumentos que registámos nesta área foram distribuídos uniformemente no período de abril a junho. Olhando de uma perspectiva mais ampla, a estimativa a capacidade máxima de clientes de perfil vem crescendo continuamente desde o início do ano, embora a tendência tenha atingido um nível mais alto apenas no segundo trimestre.

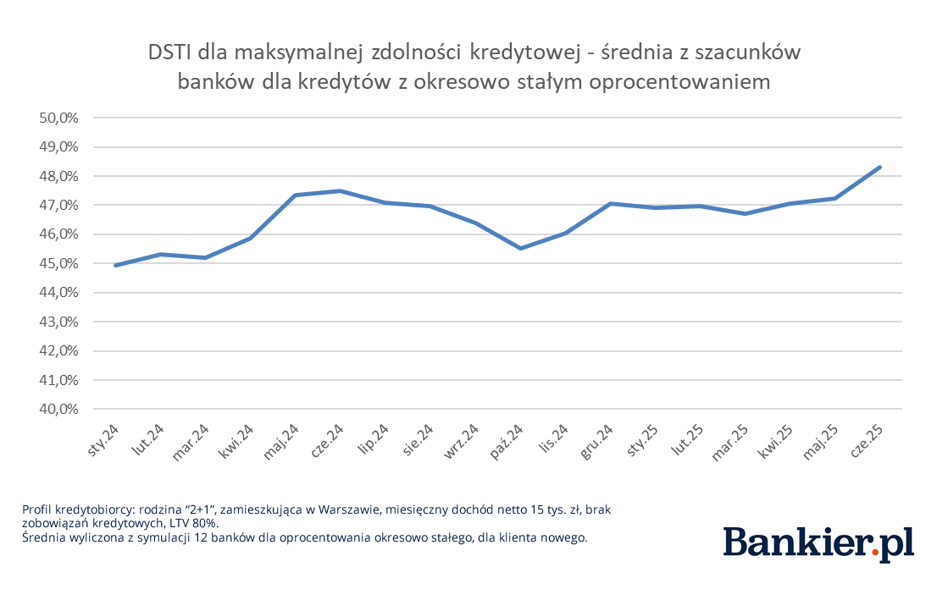

Para cada banco em cada mês estimamos Indicador DSTI resultante das simulações apresentadas. Reconhecemos este indicador como a relação entre o valor da parcela e o valor máximo disponível para os clientes para a renda familiar mensal (PLN 15.000).

A média dos índices DSTI aumentou ligeiramente no segundo trimestre 2025 As mudanças não são drásticas, mas combinadas com a queda das taxas de hipoteca provavelmente contribuiu para o aumento da solvência das empresas que monitoramos clientes.

Teremos férias de verão no mercado?Os próximos meses serão provavelmente marcados pela calmaria após a turbulência da primavera. Se o Conselho de Política Monetária se conter em julho dos movimentos, uma redução significativa nas taxas só pode ser esperada em Setembro. E isso, por sua vez, significa um fim temporário à queda das taxas de juros e ao "bombeamento" capacidade de crédito.

O relatório trimestral provavelmente trará notícias interessantes. AMRON-SARFiN, que fornece uma resposta à questão de saber se os mutuários migraram para hipotecas de taxa variável. Recordemos que no primeiro trimestre 2025, pouco antes do corte da taxa de juros, os empréstimos com taxa fixa periódica as taxas de juros comemoraram triunfos, dominando absolutamente a estrutura de vendas.

bankier.pl