A Comissão Europeia concedeu alívio ao governo em seu déficit. E o fez discretamente.

- O Ministério das Finanças admitiu oficialmente pela primeira vez que o procedimento de déficit excessivo foi "suspenso" para a Polônia.

- Isso aconteceu apesar de não termos cumprido a condição mais importante para sair do procedimento, que é reduzir o déficit orçamentário para 3% do PIB.

- Para a Comissão, o fator-chave é o caminho que a Polônia toma para reduzir o crescimento líquido da despesa pública, não o nível do déficit em si.

- No entanto, especialistas ressaltam que, apesar da "suspensão", ainda estamos cobertos pelo procedimento.

- Então, o que essa "suspensão" traz? Se não ultrapassarmos o limite de 5,9% para a taxa de crescimento do PIB nos gastos públicos no próximo ano, evitaremos as penalidades da UE.

- Economistas concordam que, embora a Comissão não possa nos punir por manter um déficit alto, os mercados financeiros o farão.

A Polônia ainda está sujeita ao procedimento de déficit excessivo devido a um déficit orçamentário excessivo superior a 3% do PIB?

Desde junho, circulam nos círculos políticos e da mídia informações não oficiais de que a Comissão Europeia pretende conceder "clemência" aos países que iniciarem o procedimento em 2024. No entanto, a Comissão nunca confirmou isso oficialmente.

Então, quando na semana passada — depois que o governo publicou o projeto de lei orçamentária para 2026 — descobrimos que a Polônia não cumpriria suas obrigações com o Conselho da UE para reduzir o déficit orçamentário, perguntamos ao Ministério das Finanças e à Comissão Europeia quais seriam as consequências?

O Ministério confirma oficialmente que a Polónia suspendeu o procedimento e explica porquêEm resposta à nossa pergunta, o Ministério das Finanças admitiu oficialmente que o procedimento havia sido suspenso para a Polônia.

O Ministério das Finanças também enfatizou que, em janeiro deste ano, o Conselho da UE adotou recomendações para a Polônia no âmbito do procedimento de déficit excessivo, segundo as quais é necessário "observar a taxa de crescimento das despesas líquidas" para eliminar o déficit excessivo.

Observou-se que o fator-chave para a Comissão será "o cumprimento da taxa de crescimento da despesa líquida recomendada pelo Conselho da UE, e não o nível do défice do governo geral em 2025-2028".

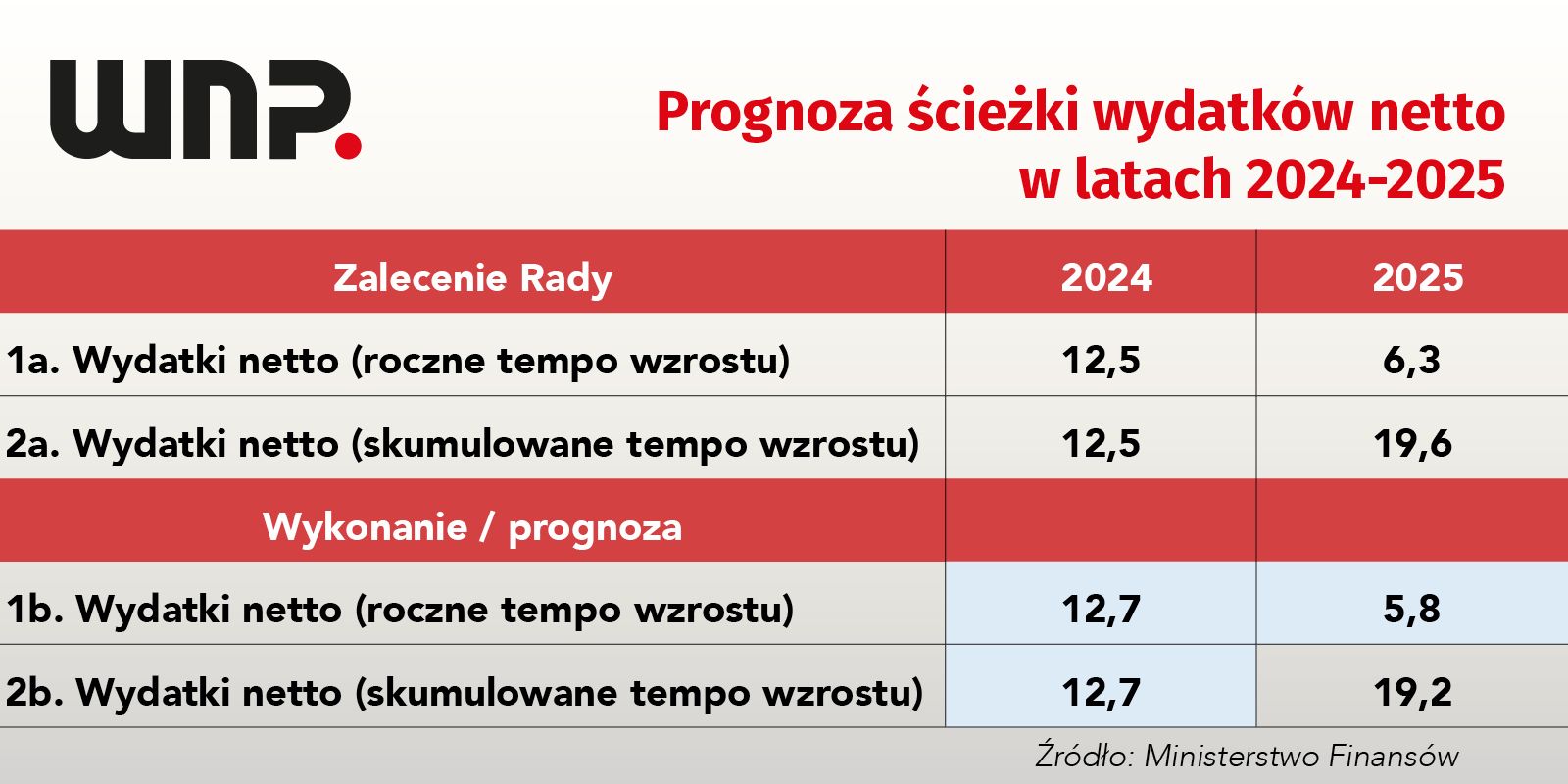

A tabela acima apresenta o caminho de redução dos gastos públicos líquidos recomendado pelo Conselho da UE em relação ao plano apresentado pela Polônia no Plano Orçamentário e Estrutural de Médio Prazo para 2025-2028.

O Ministério utilizou os cálculos da própria Comissão, incluídos no chamado Pacote da Primavera, que mostram que a taxa de crescimento das despesas na Polónia em 2025 será de 6,2% , ligeiramente inferior à recomendada pelo Conselho (ver tabela - 6,3%). No entanto, em termos acumulados para 2024-25, será de 19,7% , ligeiramente acima da taxa recomendada pelo Conselho da UE (tabela - 19,6%).

O que significa que o procedimento está "suspenso"? E é realmente esse o caso?"Contudo, na avaliação da Comissão, o desvio projetado é consistente com a flexibilidade resultante da cláusula de salvaguarda nacional. Por conseguinte, a Comissão suspendeu o procedimento de défice excessivo", escreveu o Ministério das Finanças em comunicado.

Segundo especialistas, o procedimento não está "suspenso" para a Polônia. Eles ressaltam que foi o Conselho da UE, e não a Comissão, que nos impôs o procedimento, e somente o Conselho pode decidir se devemos abandoná-lo. E isso não aconteceu.

- A Comissão não suspendeu o procedimento de déficit excessivo da Polônia, mas, diante do déficit persistentemente alto, não tomou nenhuma medida para restringi-lo, afirma o economista e ex-ministro das Finanças, professor Paweł Wojciechowski.

Ele explica que "suspensão do procedimento" é uma coisa e interromper a escalada de ações resultantes da cláusula de saída, ou seja, não incluir os gastos com defesa em nosso déficit, é uma coisa completamente diferente.

- A Comissão provavelmente aplicou flexibilidade à Polônia resultante de maiores gastos com defesa, considerando que o caminho de gastos implementado era consistente com as recomendações do Conselho - explica o Prof. Wojciechowski.

No entanto, independentemente da posição mais branda da Comissão, que está relacionada à possibilidade de aplicação da cláusula de escape, o fato é que "um déficit é um déficit", e as estatísticas oficiais sobre dívida, déficit e o caminho para o equilíbrio das finanças públicas continuam sendo a base para a avaliação dos investidores e, portanto, influenciam diretamente a valoração do custo do capital restante nos mercados financeiros - ele enfatiza.

Por sua vez, o ex-vice-ministro das Finanças e atualmente consultor tributário e chefe de prática tributária da Fieldfisher Poland, Jan Sarnowski, destaca que em 2024 o Conselho da UE iniciou o procedimento de déficit excessivo contra a Polônia pela terceira vez (anteriormente em 2004-2008 e 2009-2015) e nunca o "suspendeu" antes.

Embora o Regulamento (CE) n.º 1467/97 do Conselho contenha disposições (Considerando 17 e Artigo 9(1)) que permitem a "manutenção em suspenso" (Considerando) ou a "suspensão" (Artigo 9) do procedimento relativo aos défices excessivos.

- A "suspensão" estende o tempo que o país tem para tomar medidas corretivas antes que o Conselho da UE imponha sanções a ele - explica Sarnowski.

Até a pandemia de COVID-19, a "suspensão" do procedimento envolvia a emissão de uma decisão do Conselho da UE declarando que as medidas tomadas por um Estado eram insuficientes, mas sem prever sanções. Essas decisões de "suspensão" foram emitidas entre 2013 e 2015 no caso da França e entre 2012 e 2015 no caso da Espanha.

Essa abordagem mudou durante a pandemia. "Para o período de 2020 a 2023, com base nas disposições de 'suspensão', foi introduzida a chamada cláusula de escape geral , que estipulava que o procedimento não seria iniciado contra países que excedessem o nível de déficit permitido, e sanções não seriam aplicadas a países contra os quais o procedimento já tivesse sido iniciado", relata Sarnowski.

No entanto, o período de validade da "cláusula geral de saída" expirou no início de 2024, daí o início de procedimentos contra vários países, incluindo Polônia e França.

Em 2024, sob as disposições de 'standstill', os Estados-membros foram autorizados a usar a chamada cláusula de saída nacional. Isso permite que os países da UE, sem o risco de iniciar ou restringir o procedimento, incorram em gastos de defesa de até 1,5% do PIB. Quinze países da UE, incluindo a Polônia, aproveitaram essa opção", lembra Sarnowski.

Os regulamentos que suspendem o procedimento de déficit excessivo estão, portanto, em vigor para a Polônia. A base para sua emissão foi a já mencionada "cláusula de saída nacional".

Ela permite que o limite exigido pela Polônia para o ritmo de crescimento das despesas e a relação déficit/PIB esperada sejam 1,5% do PIB maiores do que aqueles resultantes do "Plano Orçamentário e Estrutural de Médio Prazo para 2025-2028", ou seja, o roteiro para sair do procedimento de déficit excessivo atualmente em vigor na Polônia.

É importante ressaltar que a Polônia — apesar da "suspensão" — ainda está no processo.

- A decisão do Conselho da UE de nos colocar sob o procedimento de déficit excessivo continua em vigor e só será levantada quando atingirmos um déficit de 3% do PIB - enfatiza Sarnowski.

Então o que a "suspensão" do procedimento proporciona à Polônia?

Se a Polônia não exceder o limite da taxa de crescimento de despesas definido para 2026 em 4,4% do PIB + 1,5% do PIB (cláusula de saída doméstica), ou seja, um total de 5,9% do PIB , tal "suspensão" bloqueará a imposição de penalidades à Polônia (incluindo acesso a fundos da UE e penalidades financeiras).

No entanto, se a dinâmica de crescimento das despesas ultrapassasse 5,9% do PIB, a Polônia ultrapassaria esse limite e a "suspensão" não nos protegeria mais das sanções de Bruxelas.

Um precedente perigoso ou uma necessidade diante de uma ameaça à segurança?Por sua vez, o Dr. Marcin Mrowiec, economista-chefe da Grant Thornton e especialista do BCC, lembra que o Conselho da UE impõe o procedimento de déficit excessivo a um país que não atende ao critério de déficit de 3% do PIB – e o procedimento continua até que o país reduza permanentemente o déficit abaixo desse limite .

E embora – como acrescenta o Dr. Mrowiec – as regulamentações da UE prevejam a possibilidade de "suspender o procedimento", de um ponto de vista puramente econômico, "suspender" o procedimento para um país com um déficit orçamentário excessivo significa " puxar mais um fusível " e um risco crescente de um aumento ainda maior da dívida e, no final desse caminho – se não nos libertarmos desse processo – uma grave crise das finanças públicas, que pode "transbordar" para uma crise bancária e monetária.

Segundo nosso interlocutor, o motivo para "suspender" o procedimento contra a Polônia foram, de fato, argumentos sobre altos gastos com defesa, o que levou a um alto déficit, mas isso é apenas parcialmente verdade.

- Decisões políticas relacionadas a gastos sociais, como o programa 500+ e atualmente o programa 800+, ou as chamadas pensões de décimo terceiro e décimo quarto anos, pensões de viúvas e viúvos, "pensões de avós" e outros benefícios, que os políticos usam para comprar votos nem mesmo com seu próprio dinheiro — mas sobrecarregando-os com dívidas — desempenharam um papel muito maior na inflação do déficit, acredita o economista.

Quais poderiam ser as consequências de "desligar" o fusível da UE?

- Os políticos podem pensar o que quiserem - no entanto, os mercados financeiros não são guiados por um ou outro procedimento burocrático, mas analisam se um determinado país é financeiramente responsável - e pode receber empréstimos com confiança, ou se é "menos responsável" - e deve pagar mais por um empréstimo com maior risco - diz o Dr. Mrowiec.

Segundo o economista, se o processo de endividamento não for travado — e os números oficiais, cada previsão posterior pior que a anterior, mostram que isso não está à vista por enquanto — os mercados vão exigir rendimentos cada vez maiores dos títulos vendidos pelo Ministério das Finanças.

- Isso significa custos de serviço da dívida cada vez maiores – não apenas a dívida recém-criada, mas também a dívida "antiga", "rolada" para o futuro. Quando se trata do resgate de títulos emitidos em anos anteriores, eles são pagos pela emissão de novos títulos, com custos de serviço maiores - lembra Mrowiec.

Ele alerta que isso, por sua vez, corre o risco de cair em um "efeito bola de neve", em que necessidades cada vez maiores de empréstimos geram dívidas e custos de serviço da dívida cada vez maiores... até que esses custos se tornem insuportáveis.

O que a Comissão Europeia diz sobre tudo isso? Solicitamos a Bruxelas, na última quarta-feira (27 de agosto), um comentário sobre a suspensão do processo contra a Polônia, mas, até o momento da publicação, ainda não recebemos nenhuma resposta.

wnp.pl