Os principais bancos começaram a reduzir as taxas das hipotecas de mercado

Em junho, pela primeira vez em três anos, o Banco Central reduziu imediatamente em 1% a taxa básica de juros, que determina o custo das hipotecas no mercado de crédito. O sinal do regulador para suavizar a política monetária foi ouvido pelos maiores bancos russos, que prontamente reduziram as taxas de diversos programas. Especialistas estão confiantes de que a nova tendência se fortalecerá em julho. Mas, apesar das mudanças positivas, hipotecas sem subsídios continuam inacessíveis para a maioria dos russos.

banner de teste sob a imagem do título

Não é segredo que, no primeiro semestre do ano, nuvens pairavam sobre o mercado imobiliário. As emissões caíram quase todos os meses. De acordo com o United Credit Bureau, o volume de empréstimos hipotecários emitidos na Federação Russa em maio passado caiu 60% em relação ao mesmo período do ano passado, para 231,25 bilhões de rublos, e em comparação com abril, diminuiu 20%. A principal razão para a queda são as restrições regulatórias e as "chaves" recordes.

Como disse Andrey Loboda, economista e gerente sênior de comunicações financeiras, ao MK, no início do verão, o mercado hipotecário nacional entrou na zona de estabilização. Inicialmente, as taxas subiram acentuadamente e o interesse dos tomadores de empréstimo mudou para programas preferenciais. Mas, posteriormente, as restrições orçamentárias deixaram muitas categorias de cidadãos fora da demanda. Ao mesmo tempo, o número de recusas de hipotecas de mercado aumentou: os bancos começaram a adotar uma abordagem mais rigorosa para a avaliação de solvência devido ao alto endividamento. O economista observou a redução no volume de transações no mercado secundário e a desaceleração do mercado primário, especialmente nas regiões, como as principais tendências do setor.

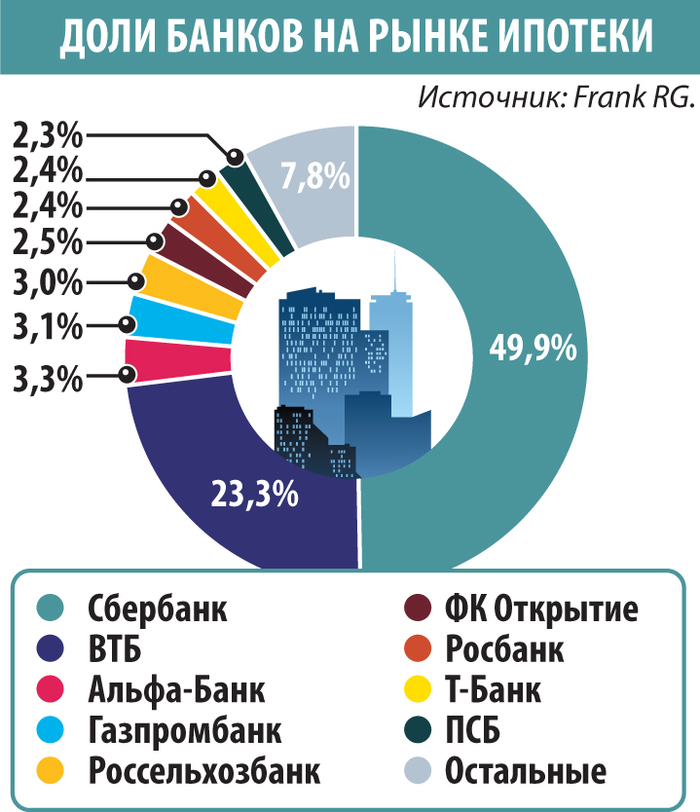

Atualmente, os bancos estão se concentrando em tomadores de empréstimo com alta capacidade de crédito. "Em primeiro lugar, cidadãos com um Rating de Crédito Pessoal (PCR) relativamente alto e um nível de DTI de no máximo 50% podem contar com uma hipoteca", disse Alexey Volkov, Diretor de Marketing do Escritório Nacional de Históricos de Crédito. Segundo suas estimativas, o maior número de empréstimos hipotecários foi concedido nas regiões de Moscou, São Petersburgo, Moscou, Tiumen e Sverdlovsk. Todas essas regiões se caracterizam pela alta atividade econômica. Segundo Frank RG, em maio, o valor médio dos empréstimos concedidos foi de 4,97 milhões de rublos.

Portanto, o sinal positivo do Banco Central foi recebido favoravelmente pelos participantes do mercado bancário. Poucos dias após a decisão do regulador de reduzir a taxa básica em 1%, o maior banco do país anunciou uma redução nas taxas de hipotecas de mercado na faixa de 2 a 3,5 pontos percentuais. Em seguida, o VTB anunciou uma redução nas taxas de programas de mercado em 1,5 a 2 pontos percentuais na segunda quinzena de junho. Outros participantes do TOP-10 também anunciaram medidas semelhantes.

"Uma redução de 1 ponto percentual na taxa básica de juros para 20% é um sinal importante, mas não significa uma melhora imediata da situação", enfatizou Loboda. Segundo ele, os bancos estão alterando as condições gradualmente e as taxas de empréstimos estão sendo reduzidas com menos frequência do que as de depósitos. Em média, espera-se que o mercado reduza as taxas em 0,5 a 0,7 ponto percentual para novas aplicações. "Nesse contexto, as hipotecas no mercado primário podem cair para 20 a 23% ao ano, e no mercado secundário, para 23 a 25%. Para uma melhora significativa nas condições, o Banco Central precisa dar um sinal: este é o início de um ciclo sustentável de flexibilização, e não uma medida pontual", concluiu o economista.

"Muitos participantes do mercado hipotecário adotaram uma atitude de 'esperar para ver' e não buscam estimular a demanda por hipotecas devido às atuais provisões macroprudenciais de capital, bem como aos limites macroprudenciais previstos para entrar em vigor em julho", disse Inna Soldatenkova, chefe de análise especializada do Banki.ru, ao MK. Por esse motivo, ela espera que, até meados de julho, a redução média nas taxas de hipoteca chegue a 1 ponto percentual. No entanto, alguns grandes participantes podem ajustar suas taxas de forma mais significativa. Especialmente se o Banco Central enviar sinais "suaves" ao mercado.

De acordo com a previsão de Natalia Milchakova, analista líder da Freedom Finance Global, no início de julho, após uma série de cortes, as taxas médias de hipotecas na Rússia nos maiores bancos podem cair para 19-22% ao ano. Mas isso claramente não é suficiente. Para a esmagadora maioria dos russos, hipotecas caras no mercado continuam sendo um luxo inacessível. Não é segredo que hoje em dia os cidadãos comuns costumam contratar hipotecas sem subsídios por um período muito curto.

"As hipotecas de mercado podem voltar a ser amplamente disponíveis se a taxa média cair para a faixa de 12% a 15% ao ano. Este é o nível em que a prestação do empréstimo pode ser considerada comparável ao aluguel na maioria das regiões. No entanto, tudo isso só será possível com uma desaceleração constante da inflação e uma nova redução na taxa básica de juros – aproximadamente, não antes do final de 2026", concluiu Andrey Loboda.

Publicado no jornal "Moskovsky Komsomolets" nº 29547 de 24 de junho de 2025

Manchete de jornal: Banco Central envia sinal 'suave'

mk.ru