O Clube Neoprime: Vale do Silício e a Ascensão dos Disruptores de Defesa

OPINIÃO — Hoje, após uma era pós-11 de setembro definida pelo contraterrorismo global e pela guerra assimétrica, os EUA estão se preparando para potenciais conflitos quase-pares em meio a uma era de competição entre grandes potências, complicada por tecnologias disruptivas. Em resposta, uma nova onda de empreiteiros de defesa está emergindo do epicentro da inovação tecnológica americana: o Vale do Silício. Essas empresas estão abordando lacunas tecnológicas críticas em áreas como inteligência artificial, sistemas autônomos, serviços espaciais, operações cibernéticas e pequenos drones. Elas estão implantando soluções de ponta para preencher deficiências de capacidade que o governo dos EUA reconheceu existir — e estão crescendo rapidamente. Ao conquistar contratos de alto perfil, essas empresas estão remodelando a forma como o Pentágono se relaciona com o setor privado.

Entre os profissionais da indústria de tecnologia de defesa, tem havido um crescente debate sobre a ascensão desses disruptores de defesa — o que poderíamos chamar de neoprimes . Nós — um investidor em tecnologia e o outro ex-gerente de portfólio da Unidade de Inovação em Defesa do Departamento de Defesa — somos frequentemente questionados: a ascensão dos neoprimes é real? O que exatamente é um neoprime? O que define um? Nos propusemos a responder a essas perguntas, usando dados para embasar nossas observações. Acreditamos que os neoprimes estão mudando a cultura de aquisições de defesa e desenvolvendo tecnologias que remodelarão a forma como as guerras são travadas. Mudanças nos gastos e nas políticas de defesa estão capacitando os neoprimes a crescer e se mover mais rapidamente.

Para entender como chegamos a esse ponto, podemos revisitar uma reunião crucial de 1993, agora conhecida como a "Última Ceia". Após o fim da Guerra Fria, os gastos com defesa dos EUA despencaram, provocando uma grande redução. O Departamento de Defesa enfrentou intensa pressão para cortar custos, com orçamentos caindo cerca de 30% — de US$ 772 bilhões em 1989, ajustados pela inflação, para aproximadamente US$ 531 bilhões em 1998. Diante desse cenário, o então vice-secretário de Defesa, William Perry, convocou uma reunião crucial, a "Última Ceia", com executivos das principais empresas de defesa. Sua mensagem foi clara: o Pentágono não podia mais sustentar um ecossistema disperso de dezenas de grandes empresas, e a consolidação era inevitável. A indústria reagiu de acordo — mais de 50 empresas se fundiram nas cinco empresas principais dominantes que conhecemos hoje. Essas sobreviventes — Lockheed Martin, Raytheon, Northrop Grumman, Boeing e General Dynamics — tornaram-se organizações gigantescas e verticalmente integradas, que controlavam cerca de 60% dos contratos do Departamento de Defesa até 2000. Durante décadas, essas empresas dominaram os gastos com contratos governamentais para construir e sustentar o aparato de segurança do país, apoiadas por uma vasta rede de parceiros e subcontratados. Mas, com fluxos de financiamento anuais previsíveis e pressão competitiva limitada, a inovação dentro dessas empresas provavelmente estagnou.

Embora muitas dessas empresas tradicionais de primeira linha tenham suas raízes há mais de um século, uma nova tribo de players do Vale do Silício entrou na arena. Eles estão acelerando os cronogramas de implantação e sendo pioneiros em um modelo diferente — definido por iteração rápida, arquiteturas que priorizam software e um maior apetite por risco. Estão implantando sistemas operacionais em meses, em vez de anos ou décadas. Não estão apenas construindo protótipos para demonstrações e exercícios — estão escalando a produção e garantindo contratos bilionários. Embora ainda não se igualem às empresas tradicionais de primeira linha em volume total de contratos, estão diminuindo a diferença ano após ano. Algumas empresas importantes estão liderando o movimento, com um conjunto crescente de startups ganhando força. Apoiadas por capital de risco e por uma rede crescente de defensores influentes que moldam políticas e a opinião pública, as neoprimes estão começando a redefinir como o governo aborda a aquisição, a implementação e a sustentação de novas tecnologias. Elas estão se tornando essenciais para a base industrial de defesa dos Estados Unidos.

À medida que esta nova geração de contratantes de defesa ganha impulso, o que exatamente é um neoprime? Para responder a essa pergunta, analisamos dados do USAspending.gov (a plataforma oficial do governo federal para monitorar gastos públicos), revisamos registros de empresas públicas de defesa na SEC e compilamos comunicados de imprensa de empresas privadas. Também entrevistamos fundadores e capitalistas de risco focados em inovação em segurança nacional.

Por meio desta pesquisa, identificamos diversas características definidoras de neoprimes e tendências de mercados emergentes. Nossa análise se concentra em um conjunto de neoprimes atuais — SpaceX, Palantir e Anduril Industries — juntamente com um grupo de empresas em ascensão como Shield AI, Skydio, Saildrone, Saronic, Hidden Level, Epirus, Relativity Space, Axiom Space, HawkEye 360, Vannevar Labs e outras. Essas empresas estão começando a liderar grandes programas de defesa com tecnologias avançadas e uma abordagem fundamentalmente diferente em termos de velocidade, integração de software e entrega.

Abaixo, descrevemos nossas descobertas e definimos as características que distinguem as neoprimes. Acreditamos que essas empresas representam o futuro da segurança nacional — e, para preservar a vantagem estratégica dos Estados Unidos, precisamos adotar e escalar rapidamente suas soluções em toda a base industrial de defesa.

Junte-se a nós em Sea Island, Geórgia, para a Conferência sobre Ameaças de 2025 do The Cipher Brief , de 19 a 22 de outubro. Veja como reservar seu lugar em tcbconference.com.

Neoprimes estão avançando em áreas críticas de tecnologia do Departamento de Defesa

Em sua essência, os neoprimes são construídos em torno de tecnologias emergentes e de ponta — áreas como IA e autonomia, redes integradas, biotecnologia e ciência quântica. Nos últimos anos, o Departamento de Defesa enfatizou formalmente a importância dessas tecnologias, identificando quatorze Áreas Tecnológicas Críticas que refletem uma urgência crescente para alcançar e superar os concorrentes globais.

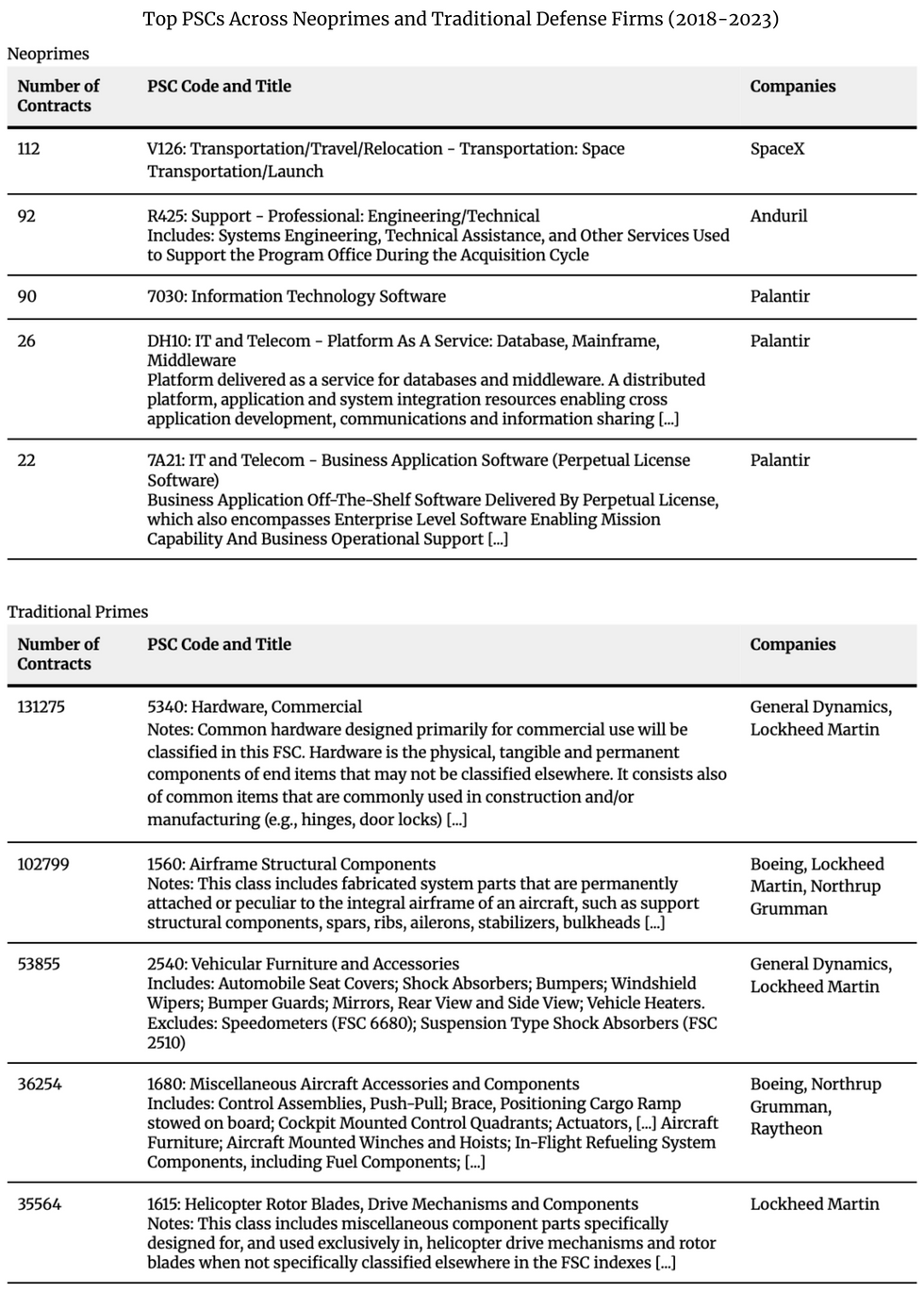

Para entender melhor essa tendência, avaliamos os cinco Códigos de Serviço de Produto (PSCs) mais utilizados por um conjunto de contratantes governamentais de 2018 a 2023. Os PSCs são usados pelo governo federal dos EUA para descrever os produtos, serviços e pesquisas adquiridos por meio de contratos, e coletamos esses dados dos resumos de adjudicação de contratos do USAspending.gov por fornecedor. Para Palantir, SpaceX e Anduril, identificamos os PSCs mais populares entre os três. Realizamos a mesma análise para determinar os principais PSCs entre as principais empresas de defesa tradicionais: Lockheed Martin, Raytheon, Northrop Grumman, Boeing e General Dynamics.

As principais unidades de atendimento da Palantir estavam predominantemente na categoria de tecnologia da informação, consistentes com sua força central em plataformas de dados e integração de software. A maioria das unidades de atendimento associadas à Anduril concentrava-se em serviços de engenharia.

Em contraste, para empresas tradicionais como General Dynamics, Boeing, Lockheed Martin, Northrop Grumman e Raytheon, as PSCs mais comuns concentravam-se fortemente em categorias de hardware, abrangendo itens como componentes estruturais de fuselagem, pás de rotor de helicóptero e amortecedores. Em comparação com as empresas mais novas, seus portfólios apresentavam muito menos PSCs relacionadas a software ou serviços de TI.

Os neoprimes também se concentram na interoperabilidade. Contratantes tradicionais são notórios por sistemas proprietários que exigem seus próprios sistemas de controle exclusivos e integrações limitadas com terceiros — como drones que só podem ser operados com controladores, computadores ou kits de campo específicos. Mas tudo que é proprietário não é escalável em um campo de batalha cada vez mais repleto de robôs, sensores e drones, especialmente porque os soldados são limitados pelo número de sistemas de controle que podem levar para o campo. Em contraste, os neoprimes estão projetando softwares com a interoperabilidade em mente desde o início — desenvolvidos para se integrar perfeitamente a sistemas legados e ingerir quaisquer dados que o governo permita.

No geral, as soluções que os neoprimes estão desenvolvendo são especialmente relevantes hoje, visto que muitas ferramentas da era da Guerra Fria não estão se adaptando às demandas do campo de batalha moderno. Por exemplo, soldados ucranianos agora estão usando drones de baixo custo para desativar plataformas russas caras — na recente operação Spider's Web, 117 drones atingiram quatro bases aéreas militares russas e alvejaram pelo menos 40 aviões de guerra. A operação desferiu um golpe assimétrico significativo nas forças armadas russas e na economia em geral, com perdas estimadas de até US$ 7 bilhões. A mudança inevitável para plataformas mais acessíveis e mais atraentes está forçando os governos a repensar como desenvolvem e financiam os principais sistemas de defesa. Os neoprimes e o Departamento de Defesa estão correndo para desenvolver tecnologias de baixo custo para matar — ao mesmo tempo em que desenvolvem defesas contra elas — à medida que essas pequenas plataformas letais se tornam cada vez mais comuns nos campos de batalha modernos em todo o mundo.

Inscreva-se para receber a newsletter dominical do Cyber Initiatives Group , que traz insights de especialistas sobre as notícias de cibersegurança e tecnologia do dia – diretamente na sua caixa de entrada. Inscreva-se na newsletter do CIG hoje mesmo.

Prototipagem e colaboração direta com militares

As empresas neoprime constroem protótipos funcionais rapidamente e criam o hábito de interagir com os usuários finais em tempo real, implementando alterações em tempo real, em campo. Observamos que essas empresas não esperam necessariamente que o Departamento de Defesa financie sua P&D; em vez disso, desenvolvem soluções que acreditam ser respostas óbvias para problemas urgentes atuais e encontram maneiras de colocá-las nas mãos dos combatentes — muitas vezes bem antes de qualquer grande pedido de aquisição ser feito.

Essas empresas enviam protótipos "para o campo de batalha" com militares dispostos a isso, às vezes anos antes da concretização de contratos de aquisição mais formais. A Shield AI, por exemplo, implantou protótipos funcionais de seus drones com IA em Forças de Operações Especiais em combate no Oriente Médio, obtendo feedback crítico e, ao mesmo tempo, entregando resultados reais para os primeiros usuários. Outras empresas adotaram abordagens semelhantes: entregar tecnologia de ponta aos combatentes primeiro — mesmo antes de qualquer exigência formal — refiná-la em campo e deixar a burocracia se atualizar depois.

Embora estejamos encorajados por esses esforços ousados, também reconhecemos que a rápida implantação de tecnologia de ponta não é suficiente. O mais importante é capacitar e recompensar empresas que geram impacto mensurável nos resultados da missão e na eficácia operacional. Instamos o Departamento de Defesa a priorizar esse foco tanto nas armas primárias tradicionais quanto nas neoprimes.

Entregando no prazo e dentro do orçamento

Os neoprimes frequentemente priorizam resultados em detrimento de processos. Por exemplo, a Palantir recebeu recentemente um contrato de US$ 178 milhões do Exército dos EUA para desenvolver o sistema TITAN, superando a RTX Corporation em um processo seletivo competitivo. Notavelmente, a Palantir entregou o projeto dentro do prazo e do orçamento — um feito tradicionalmente raro em contratos de defesa.

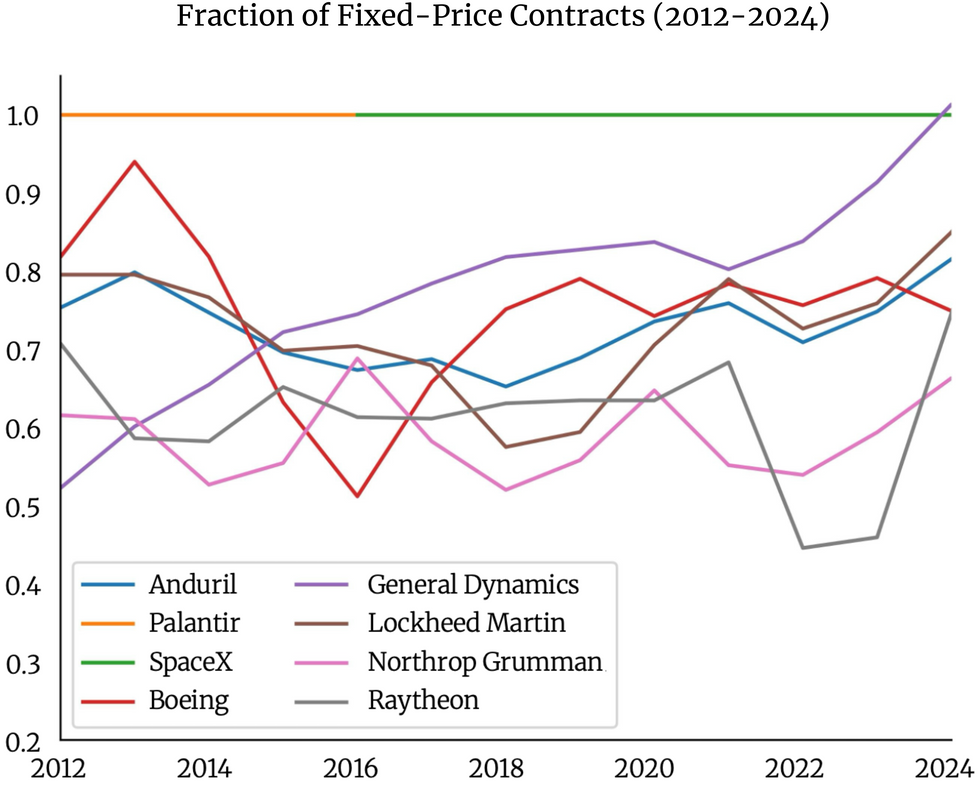

Como exemplo da abordagem neoprime, que prioriza os resultados, observamos uma preferência crescente por contratos de preço fixo em vez do modelo tradicional de custo mais margem. Sob uma estrutura de preço fixo, as empresas são incentivadas a inovar com eficiência, pois recebem um valor fixo independentemente de estouros. Isso contrasta fortemente com os contratos de custo mais margem, em que as empresas tradicionais são reembolsadas por todas as despesas e ainda ganham uma margem de lucro — eliminando grande parte da pressão para operar de forma enxuta.

Ao analisar os dados de gastos governamentais, observamos que quase 100% dos contratos da Palantir e da SpaceX são de preço fixo, enquanto 65% a 80% dos contratos da Anduril seguem o mesmo modelo. Entre as empresas tradicionais, a General Dynamics tem garantido um número crescente de contratos de preço fixo, e a tendência é menos clara para outras.

Dito isso, tanto as neoprimes quanto as contratantes tradicionais continuam a depender de contratos de custo mais margem de lucro, visto que eles continuam sendo a norma predominante em grande parte da indústria de defesa. Também reconhecemos que o debate em andamento envolve o uso de modelos de preço fixo fixo versus custo mais margem de lucro em aquisições de defesa. Embora os defensores dos contratos de preço fixo os considerem a maneira mais eficaz de o governo garantir valor e responsabilidade, os críticos argumentam que os modelos de preço fixo podem ser muito arriscados para escopos de trabalho complexos. Um argumento comum a favor do custo mais margem de lucro é que ele oferece a flexibilidade necessária quando os requisitos do projeto são incertos ou evolutivos.

Maximizando a receita e o valor do contrato por funcionário

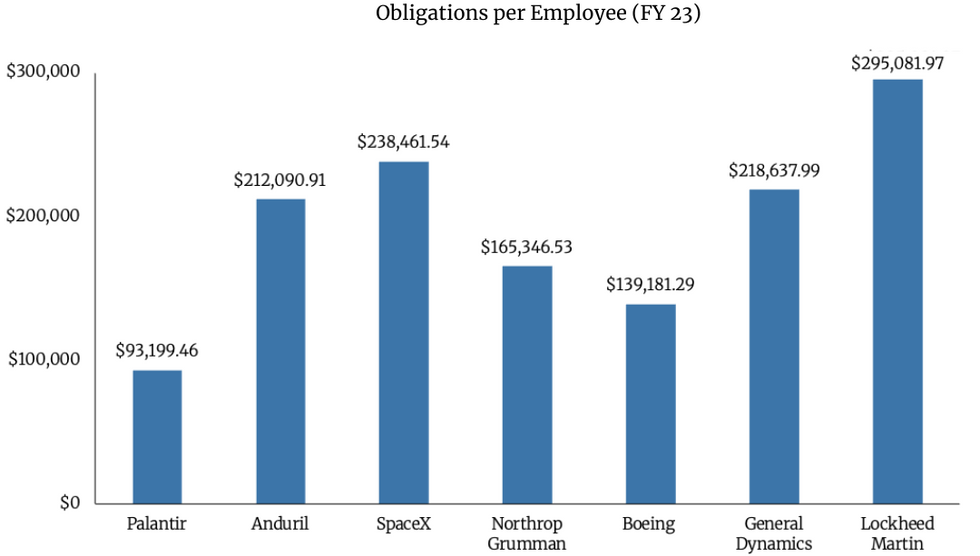

As neoprimes operam com equipes pequenas e ágeis — muitas vezes com apenas uma fração do efetivo das empresas de defesa tradicionais. Mas o que lhes falta em tamanho, compensam em velocidade e produtividade. Muitas dessas empresas estão gerando maior receita ou valor de contrato por funcionário.

A SpaceX e a Anduril superaram várias grandes empresas tradicionais de defesa em termos de obrigações por funcionário, superando os índices da Northrop Grumman, Boeing e General Dynamics. E embora a Lockheed Martin tenha superado todas em termos absolutos, isso pode ser atribuído à sua receita significativamente maior — aproximadamente US$ 51 bilhões, em comparação com os US$ 3,8 bilhões da SpaceX.

Observe que, como a Anduril e a SpaceX ainda são empresas privadas, baseamos suas contagens de funcionários em estimativas de relatórios públicos. A Palantir e todas as empresas tradicionais divulgam o número de funcionários em seus registros junto à SEC.

Aumento do uso de OTAs em contratos de defesa

Enquanto Palantir, SpaceX e Anduril lideram as neoprimes, diversas outras empresas estão emergindo rapidamente nessa categoria. A Shield AI, que começou com quadricópteros com inteligência artificial para os SEALs da Marinha dos EUA e outras forças de operações especiais, agora está implantando seu veículo aéreo não tripulado V-BAT na Ucrânia, Japão e Brasil. Empresas como Saildrone e Saronic estão implantando uma gama de drones autônomos acima e abaixo da água. Líderes em segurança cibernética como Palo Alto Networks, Fortinet e Crowdstrike estão se tornando participantes importantes em áreas como redes confiáveis e defesa digital. Empresas espaciais comerciais como Varda, HawkEye 360 e Astranis estão desenvolvendo capacidades para acesso espacial sob demanda, cobertura persistente por satélite e transferência de dados em alta velocidade baseada no espaço.

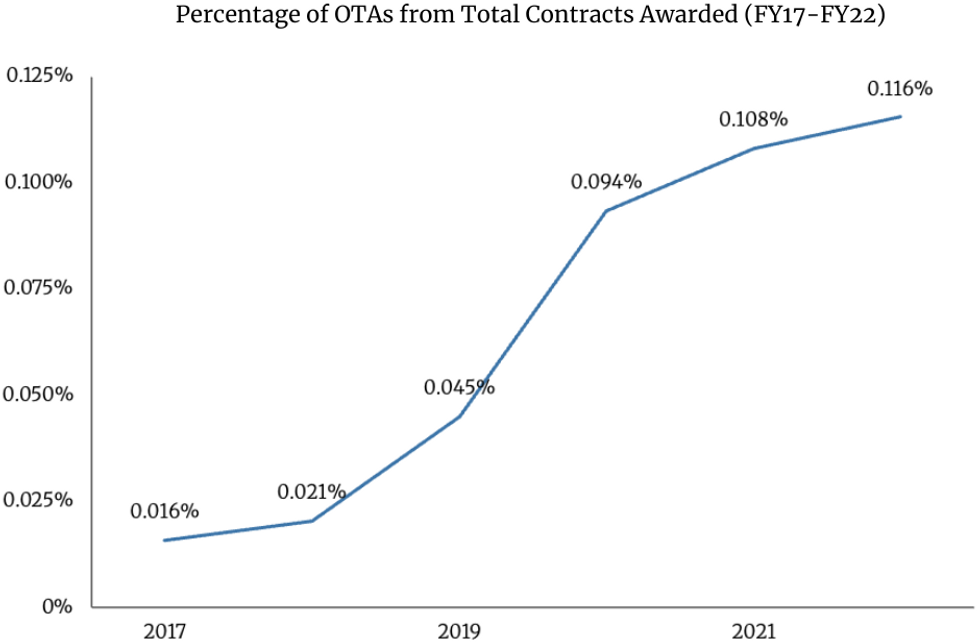

Com a ascensão dos neoprimes, o Departamento de Defesa aumentou significativamente o uso de Outros Acordos de Transação (OTAs) nos últimos anos, refletindo uma mudança estratégica em direção a métodos de aquisição mais ágeis e flexíveis. As OTAs, que não estão vinculadas ao Regulamento Federal de Aquisição (FAR) tradicional, permitem que o Departamento de Defesa colabore mais facilmente com contratantes não tradicionais, incluindo startups e instituições de pesquisa. Quando bem executadas, acreditamos que as OTAs podem levar a resultados melhores, mais rápidos e mais baratos para todos os envolvidos — economizando tempo, dinheiro e esforço.

Análises mais aprofundadas mostram que o uso de OTAs está claramente em tendência de crescimento no Departamento de Defesa. Embora as concessões de OTAs tenham aumentado dez vezes desde 2017, elas ainda representam apenas cerca de 0,01% do total de contratos concedidos pelo Departamento de Defesa — ainda está longe de ser comum na comunidade de aquisição em geral. Considerando o que as OTAs já entregaram, só podemos imaginar o impacto se mais contratos fossem acelerados dessa forma.

O Caminho à Frente: Parceria com a Neoprimes para Atender às Necessidades Emergentes de Segurança Nacional

Hoje, acreditamos que o governo dos EUA está começando a reconhecer o valor estratégico dos neoprimes para lidar com lacunas críticas de capacidade. O Departamento de Defesa reconheceu seu atraso em diversas áreas tecnológicas importantes e tomou medidas deliberadas para eliminar essa lacuna. Além de incentivar os serviços a expandir o uso de OTAs, o Departamento de Defesa introduziu a estrutura de Abertura de Soluções Comerciais (CSO) para atrair fornecedores não tradicionais. Também lançou o Escritório de Capital Estratégico para fornecer opções de financiamento mais flexíveis e criou a iniciativa Capital Nacional de Inovação em Segurança para apoiar o desenvolvimento de hardware de uso duplo. Nas últimas duas décadas, o Departamento de Defesa investiu mais de US$ 20 bilhões em iniciativas para pequenas empresas — todos sinais promissores de progresso, mas ainda há muito trabalho a ser feito.

Em todo o país, dezenas de empresas de tecnologia emergentes estão conquistando contratos que, há poucos anos, teriam sido fechados com contratos tradicionais. Essas startups não estão apenas revolucionando a base industrial de defesa; elas estão moldando ativamente o futuro da guerra. Suas tecnologias estão começando a influenciar a doutrina militar, o planejamento operacional e as táticas de linha de frente.

Essa mudança reflete uma transformação mais ampla nas prioridades de segurança nacional — uma transformação que apoiamos firmemente e acreditamos que precisa ser acelerada. À medida que essas ameaças se tornam cada vez mais impulsionadas por software e tecnologia, somos encorajados a ver o Vale do Silício e seus neoprimes emergirem como líderes naturais na capacitação da próxima geração de prontidão militar. Agora é a hora de redobrar a aposta.

Nota do editor: Os autores deste artigo são afiliados à Brave Capital e à MVA (MilVet Angels), que investiram em empresas de segurança nacional como Anduril Industries, Shield AI, Aetherflux, Hermeus, Ursa Major e outras.

O Cipher Brief está comprometido em publicar uma variedade de perspectivas sobre questões de segurança nacional enviadas por profissionais de segurança nacional profundamente experientes.

As opiniões expressas são do autor e não representam as visões ou opiniões do The Cipher Brief.

Tem uma perspectiva para compartilhar com base na sua experiência na área de segurança nacional? Envie para [email protected] para análise de publicação.

Leia mais insights, perspectivas e análises de segurança nacional conduzidos por especialistas no The Cipher Brief

thecipherbrief.com