Devlet tahvilleri ve takasları: piyasa mekanizmalarında değişim

Riskler finansal piyasaların kaçınılmaz bir parçasıdır. İnsan ruhumuz tehlikeleri fark edip onlardan kaçınacak şekilde tasarlanmıştır; bu evrimsel bir koruyucu işlevdir. Ancak finans piyasalarında risklere çok fazla odaklanmak, fırsatların değerlendirilmemesine yol açabilir. Bu nedenle korkuyla hareket etmek yerine riskleri akılcı bir şekilde değerlendirmek büyük önem taşıyor. Sürü içgüdüsü çoğu zaman yatırımcı davranışlarını önemli ölçüde etkiler: İnsanlar haberlere hızlı ve dürtüsel tepki verirken, uzun vadeli etkilerin nesnel değerlendirmesi arka planda kalır.

Risklere bütünsel bir bakış açısı, değerlendirilebilir tehlikeler ile öngörülemeyen "kara kuğu olayları" arasında ayrım yapmaya yardımcı olur. Ayrıca riskler izole olaylar değildir; Bunlar siyasal, ekonomik ve toplumsal etkenlerin etkileşiminden ortaya çıkar. Piyasalarda belirsizlikler yaşansa da tarih, ekonomik ve finansal sistemlerin krizleri atlattığını ve sürekli olarak uyum sağladığını gösteriyor.

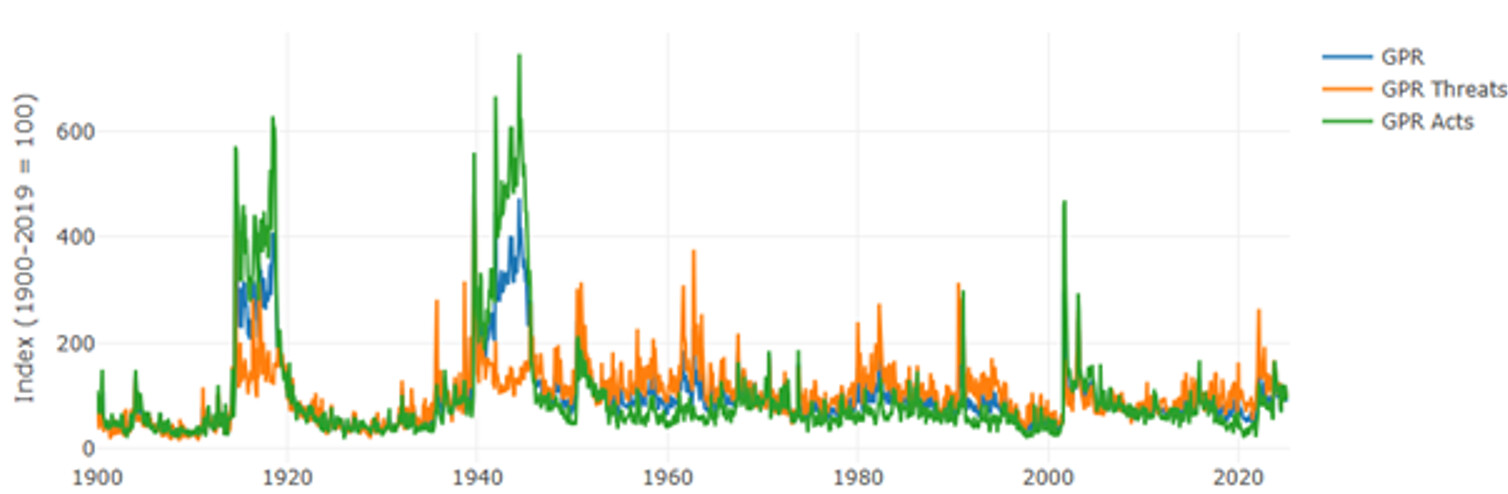

Jeopolitik gerginlikler ve güvenlik riskleriGünümüzde birçok jeopolitik çatışma dünya olaylarını etkiliyor: Ukrayna'daki savaş, Tayvan'ı çevreleyen gerginlikler, Orta Doğu'daki çatışmalar ve tırmanan ticaret anlaşmazlıkları. Dünya genelinde 65'ten fazla aktif çatışmanın bulunması, piyasalardaki belirsizliği daha da artırıyor. Ancak yatırımcılar açısından jeopolitik aktörleri genel bir çerçevede değerlendirmek veya basitleştirilmiş kategorilerle sınıflandırmak çok da faydalı değil. Aksine, bu çatışmaların spesifik ekonomik etkilerini analiz etmek ve uzun vadeli sonuçlarını anlamak hayati önem taşımaktadır.

Savaşların finans piyasaları üzerinde kısa vadede güçlü etkileri olur. Bunun en önemli örneklerinden biri, 2022 yılında Rusya-Ukrayna savaşının patlak vermesi ve bunun sonucunda küresel borsa piyasalarında önemli bir düzeltme yaşanmasıydı. Ancak risklerin fiyatlandırılması ve değişen ekonomik koşullara uyum sağlanması sonrasında jeopolitik çatışmalar çoğu zaman piyasa analizlerinin arka planında kalıyor. Tarihsel olarak bu durum özellikle İkinci Dünya Savaşı örneğinde açıkça görülmektedir; savaş sırasında ve sonrasında borsa piyasalarında önemli yükseliş hareketleri yaşanmıştır.

Ancak jeopolitik gerginliklerin hepsini aynı şekilde değerlendirmek doğru değildir. ABD ile Çin arasında süregelen ekonomik çatışma gibi ticaret savaşlarının, askeri çatışmalardan daha derin yapısal etkileri bulunmaktadır. Geleneksel savaşlar geçici kesintilere yol açarken, gümrük vergileri, yaptırımlar ve küreselleşmenin gerilemesi küresel ekonomik çevre üzerinde uzun vadeli etkilere sahiptir.

Tarihsel olarak, Jeopolitik Risk Endeksi'ne göre çok daha aşırı dönemler yaşanmıştır:

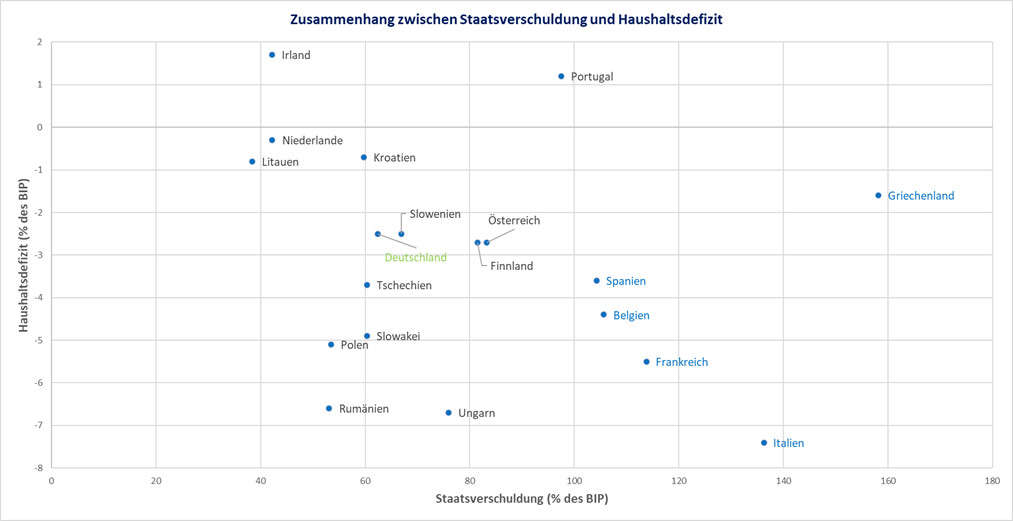

Artan kamu borcu ve sürekli yüksek bütçe açıkları ekonomik istikrar üzerinde ciddi bir baskı oluşturuyor. Birçok hükümet kısa vadeli ekonomik zorlukları aşmak için yeni borçlanmalara girerken, yüksek faiz oranları uzun vadeli finansman maliyetlerini önemli ölçüde artırıyor. Özellikle yüksek borçlu ülkeler, ya sert kemer sıkma önlemleri uygulamak ya da açıklarını daha da artırmak zorunda kalacakları için giderek artan bir baskı altına giriyorlar. Bu durumların her ikisi de yatırımcı güveni açısından olumsuz sonuçlar doğuruyor.

Avro Bölgesi'nde daha istikrarlı ülkeler ile yüksek borçlu ülkeler arasındaki ekonomik uçurum giderek büyüyor ve bu durum devlet tahvilleri için artan risk primlerine yansıyor. Mali yapısı sağlam ülkeler, uygun koşullarda kredi almaya devam ederken, borçlanma oranları yüksek olan ülkeler, gözle görülür derecede yüksek faiz oranları ödemek zorunda kalıyor.

Aşağıdaki grafikte, Euro Bölgesi'ndeki bazı ülkelerin borç oranları ve bütçe açıkları açısından karşılaştırması yer alıyor.

Avrupa dışında da benzer bir tablo ortaya çıkıyor: Japonya, GSYİH'nin yüzde 251'i oranında en yüksek ulusal borca sahipken, ABD de GSYİH'nin yüzde 121'i ve eksi yüzde 7,6'lık bütçe açığıyla önemli mali zorluklarla karşı karşıya. Bu muazzam borç seviyeleri, özellikle faiz oranlarının yükselmeye devam etmesi ve yeniden finansman maliyetlerinin artması durumunda, ekonomik politikanın uzun vadeli sürdürülebilirliği konusunda soruları gündeme getiriyor.

Ayrıca savunma harcamalarında planlanan artış borç baskısını artırıyor. NATO'nun savunma harcamalarına GSYİH'nın yüzde 3,5'ini ayırma hedefini gerçekleştirebilmesi için Almanya, Fransa ve İtalya gibi ülkelerin bütçelerini büyük ölçüde artırmaları gerekiyor. Bu durum kaçınılmaz olarak artan borç oranlarına ve büyüyen açıklara yol açıyor. Aynı zamanda, kuzeydeki avro ülkeleri şimdiye kadar bunu savuşturmayı başarmış olsalar da, Avrupa borç karşılıklılaştırması fikri giderek önem kazanıyor.

Ayrıca federal hükümet, 500 milyar avro değerindeki en büyük borçla finanse edilen altyapı programını onayladı. Bu durumun ekonomiye olumlu bir ivme kazandırması muhtemel olsa da, borç sorununu daha da derinleştiriyor. Ancak bu sorunlar kısa vadeli riskler oluşturmayacak, aksine kamu borçları üzerinde kalıcı ve uzun vadeli etkilere yol açacaktır.

Almanya'da artan kamu borcunu sadece güncel rakamlar ve tahminlerle değil, geçmişe bakarak da anlamak mümkün. Benzer mali baskılar, Almanya'nın 1990 yılında yeniden birleşmenin ardından Doğu Alman ekonomisini entegre etme zorluğuyla karşı karşıya kalmasıyla ortaya çıktı. Bu önlem kamu harcamalarında ve dolayısıyla borçlanmada önemli bir artışa yol açtı.

Almanya, o dönemde, bu muazzam yüke rağmen borcunu başarıyla yönetebilmişti. Ancak, bugün sermaye piyasasında benzer düzeyde bir borçlanma aracı ihracının fark edilmemesini beklemek gerçekçi olmaz. Zira, son dönemde faiz oranlarında yaşanan yükseliş ve Bund faizlerinin swap faizinin üzerine çıkması bunu açıkça ortaya koyuyor. Piyasalar bu büyük borca da aynı hızla tepki verdi. Piyasaların ekonomik durumun önemli ölçüde değiştiğini fark etmesiyle birlikte, 10 yıllık Alman devlet tahvillerinin getirileri hızla yükseldi.

Benzer bir tabloyu bugün de gözlemlemek mümkün. Almanya, diğer Avrupa ülkelerinin borç seviyelerini aşmadan bugün bile önemli miktardaki borçla başa çıkabilir. Daha spesifik olarak, 1990'lı yılların başındaki borç artışını anımsatan, 1.600 milyar avronun üzerinde ek borçlanma mümkün olacaktır.

Bir diğer önemli ekonomik risk ise artan korumacı ticaret politikalarıdır. ABD ile Çin arasında 2018'den bu yana devam eden ticaret anlaşmazlığı, gümrük vergilerindeki artışlar ve ticaret kısıtlamaları yoluyla küresel tedarik zincirlerini ve üretim maliyetlerini önemli ölçüde etkiledi. Almanya ve Çin gibi ihracata bağımlı ekonomiler, artan maliyetler ve jeopolitik belirsizliklerden özellikle etkileniyor. Aynı zamanda bu gelişme, daha yüksek ithalat maliyetlerinin tüketicilere yansıtılmasıyla enflasyonu da artırıyor.

Artan tarifelerle birlikte resesyon olasılığı önemli ölçüde artıyor. Şu anda küresel çapta veya ABD'de ani bir resesyona dair net işaretler olmasa da bu senaryonun gerçekleşme olasılığı devam ediyor. Avrupa'da ise iki yıldır çok düşük büyümeyle ekonomik bir zayıflık dönemi yaşanıyor. Büyümedeki bu süregelen yavaşlama hem şirketler hem de tüketiciler üzerinde baskı yaratıyor ve birçok sektörün kâr marjlarını baskı altına alıyor.

ABD'de gayri safi yurt içi hasıla büyümesi ilk çeyrekte eksi yüzde 0,3 olarak gerçekleşti, bu da getirilen gümrük vergilerinin yükü hakkında ilk izlenimi veriyor. Ancak kısa vadeli ithalat ve stok artışı ekonomik gerilemenin etkilerini hafifletmeye yardımcı oldu; bir önceki çeyrekte gayri safi yurt içi hasıla büyümesi hala yüzde 2,5 civarındaydı. Gümrük vergisi politikasına ilişkin yeni kararlar ve ABD ile ticaret ortakları arasındaki olası anlaşmalar da dahil olmak üzere ikinci çeyrekteki gelişmeler, ekonominin üzerindeki etkiyi daha netleştirecek ve daha fazla netlik sağlayacaktır.

Merkez bankası politikası ve finansal piyasa riskleriTarihsel olarak, hemen hemen her durgunluğun öncesinde tersine dönmüş bir getiri eğrisi görülmüştür. Bu durum, kısa vadeli tahvillerin getirilerinin uzun vadeli tahvillerin getirilerinden yüksek olması durumunda ortaya çıkar ve ekonomik yavaşlamanın açık bir işaretidir. Geçmişte, durgunluklar genellikle getiri eğrisinin dik hale geldiği bir dönemi takip ederdi; bu, kısa vadeli faiz oranlarının tekrar düştüğü, ancak uzun vadeli faiz oranlarının yüksek kaldığı veya artmaya devam ettiği bir dönemdir.

2022 yılı sonlarından itibaren ters getiri eğrisi gözlemleniyor ve bu durum kısa vadeli faiz oranlarının düşmesiyle çözülüyor. Bunun nedeni, enflasyonun gerilemesi ve merkez bankalarının ekonomik yavaşlamaya faiz oranlarını düşürerek yanıt vermesidir. Aynı zamanda, artan devlet borcunun uzun vadeli devlet tahvillerine olan talebi etkilemesi ve yatırımcıların daha yüksek getiri talep etmesiyle uzun vadeli faiz oranları yükselmeye devam ediyor.

Finans piyasalarında özellikle dikkat çeken bir olgu, tarihsel olarak oldukça nadir görülen, şu anda negatif olan Bund/swap spread'idir. Alman devlet tahvilleri genellikle Avrupa sermaye piyasasında en güvenli liman olarak kabul edilir ve bu nedenle genellikle ilgili takas oranlarından daha düşük getiri sağlar. Ancak, mevcut negatif spread, yatırımcıların swapları Bund'lardan daha güvenli gördüğü anlamına geliyor. Bu da piyasa mekanizmalarında açık bir değişime işaret ediyor.

- Öncelikle, Almanya ve Avrupa'da gelecekte kamu borçlarında önemli artış beklentisi Alman kamu tahvillerine olan güveni zayıflattı. Güvenli ve likit yatırımlara olan talep yüksek kalırken, tahvil arzının muazzam olması aşırı arza yol açıyor ve bu da getirileri artırıyor.

- İkincisi, Avrupa Merkez Bankası'nın çekilmesi bu etkiyi güçlendiriyor: Daha önce güvenilir bir alıcı gibi hareket eden Avrupa Merkez Bankası, artık bilançosunu küçültüyor ve bu da Alman devlet tahvillerine olan talebi daha da azaltıyor.

- Üçüncüsü, değişen likidite durumu, swap piyasalarının daha esnek olarak algılanmasını ve aşırı arzdan daha az etkilenmesini sağlayarak, çekiciliğini daha da artırıyor.

Bu gelişmenin etkileri çok geniş kapsamlıdır: Negatif Bund/swap farkı, yatırımcıların daha yüksek risk primleri talep etmesiyle Almanya'nın finansman maliyetlerinde daha fazla artışa yol açabilir. Bu durum diğer Avrupa ülkeleri için de geçerli çünkü bu ülkelerin tahvil getiri farkları Almanya'ya kıyasla artabilir. Geleneksel olarak teminat olarak Alman devlet tahvillerini kullanan bankalar ve kurumsal yatırımcılar için bu, kredi verme ve piyasa istikrarı açısından uzun vadeli etkilere sahip olabilecek yeni bir belirsizliği temsil ediyor.

Piyasalardaki bu sıra dışı bozulma, Avrupa finans sistemindeki artan yapısal zorlukların altını çiziyor. Devlet tahvillerine olan güvenin daha da kötüleşmesi veya devlet finansman maliyetlerinin artmaya devam etmesi halinde, bunun Avrupa sermaye piyasasının istikrarı açısından uzun vadeli etkileri olabilir.

Warren Buffett göstergesi borsada düzeltme potansiyeli olduğunu gösteriyorTahvil piyasasındaki gelişmelerin yanı sıra, hisse senedi piyasalarındaki güncel değerlemeler de kritik bir faktör. ABD'nin toplam piyasa değerini ABD GSYİH'sine kıyaslayan Warren Buffett Göstergesi, yakın zamanda yüzde 200'ü aşarak aşırı yüksek bir seviye olarak değerlendirildi.

Tarihsel olarak bu gösterge, en son 2000 yılında dot-com balonunun patlamasından önce, yaklaşık yüzde 150'ye ulaşana kadar, güvenilir bir şekilde aşırı değerli piyasalara işaret etmiştir. Bu gösterge kesin bir zamanlama faktörü olmasa da, koşulların değişmesi halinde hisse senedi piyasalarında önemli bir düzeltme potansiyeli olabileceğine işaret ediyor.

Bir diğer önemli nokta ise ABD pazarının baskın rolü. ABD'nin küresel önemi göz önüne alındığında, hisse senedi pozisyonunda olan herkesin S&P 500 gibi Amerikan endekslerine bakması ve DAX'a daha az odaklanması gerekiyor. DAX, Avrupa'da yaygın olarak takip edilse de küresel ölçekte nispeten önemsiz kalıyor. Ayrıca ABD endeksleri, toplam piyasa değerinin yüzde 30'undan fazlasını oluşturan ve dolayısıyla fiyat gelişmelerini önemli ölçüde etkileyen "Muhteşem 7" olarak adlandırılan birkaç ağır siklete dayanmaktadır.

Tarihsel olarak, bu yüksek konsantrasyon, dot-com balonu veya Nifty Fifty dönemi gibi düzeltme aşamalarında, abartılan şirketlerin genel pazardan daha keskin bir şekilde düşmesiyle ortadan kalkan bir risk faktörünü temsil ediyordu; böylece orantısız ağırlıkları yeniden değerlendirildi.

Bu bağlamda 200 günlük çizgiye bakmak da önemli rol oynuyor. Bu çizgi uzun vadeli yükseliş trendleri veya düşüş trendleri için yaygın olarak takip edilen bir gösterge sınırıdır. Bir endeksin fiyatı 200 günlük çizginin altına kalıcı olarak düşerse, birçok analist bunu bir trend tersine dönüşünün veya en azından yaklaşan bir düzeltmenin sinyali olarak yorumlar. 2025'in 1. çeyreğinde S&P 500 200 günlük hareketli ortalamanın altına düştü.

Örneğin, yenilenen enflasyonist baskılar, daha kısıtlayıcı para politikaları veya daha zayıf şirket kazançları nedeniyle makroekonomik koşulların kötüleşmesi durumunda, şu anda yüksek olan değerlemeler sürdürülebilir olmayabilir ve piyasalarda büyük gerilemelere yol açabilir. Amerikan borsası, özellikle ABD'nin uygulamaya koyduğu gümrük vergileri ve buna karşı aldığı yoğun önlemler nedeniyle 2025 yılı başında bir düzeltme yaşadı.

Gayrimenkul piyasası da son iki yıldır artan faiz oranlarının etkilerini hissediyor. Finansman maliyetlerindeki hızlı artış, gözle görülür bir fiyat düzeltmesine yol açtı, piyasadaki coşku yatıştı. Özellikle ticari gayrimenkul ve yüksek fiyatlı konutlarda, yükselen faiz oranları nedeniyle birçok yatırımcının temkinli davranması nedeniyle düşüşler yaşandı. Ancak ilk işaretler istikrara işaret ediyor. Özellikle büyük şehirlerde kiraların hızla arttığı ve gayrimenkul yatırımlarının uzun vadeli cazibesini artırdığı göz önüne alındığında, satın alma fiyatlarındaki düşüşe rağmen kiraların artmaya devam etmesi önemli bir etkendir. Ayrıca, orta vadeli faiz indirimlerinin finansman maliyetlerini yeniden düşürmesi ihtimali nedeniyle birçok yatırımcı gayrimenkul fiyatlarının dip yapmasını bekliyor.

Altın, sörfte sabit bir kayadırKüresel belirsizlik dönemlerinde altın, güvenilir bir istikrar kaynağı olduğunu bir kez daha kanıtlıyor. Piyasalar oynaklık, enflasyon ve jeopolitik gerginliklerden etkilenirken, birçok yatırımcı kıymetli metali itibari para sisteminin potansiyel risklerine karşı mantıklı bir korunma yöntemi olarak görüyor.

Özellikle dünya çapında borç patlamasının yaşandığı ve merkez bankalarının politikalarının finans piyasalarını altüst ettiği bir dönemde, altın istikrarlı bir varlık olarak merkezi bir rol oynuyor. Hisse senetleri ve gayrimenkul düzeltme aşamasındayken, altın portföyü piyasa türbülanslarına karşı koruyan istikrarlı bir kaya olmaya devam ediyor.

Altının fiyatı son yıllarda istikrarlı bir şekilde yükseliyor ve uzun vadeli değer artışının sağlam bir işareti olarak görülüyor. Bu istikrar ve olumlu gelişme, altını özellikle diğer varlık sınıfları üzerindeki baskının arttığı belirsiz dönemlerde, çeşitlendirilmiş yatırım stratejilerinin vazgeçilmez bir parçası haline getiriyor.

Avrupa Merkez Bankası’nın (ECB) para politikası da sermaye piyasalarındaki belirsizliğe katkıda bulunuyor. Avrupa Merkez Bankası (ECB), son yıllarda büyük ölçekte tahvil alımı yaparak istikrarın önemli bir unsuru olduğunu kanıtladı. Ancak bu alımlar kademeli olarak azaltıldıkça devlet tahvillerine olan talep azalıyor, bu da getirilerin artmasına ve potansiyel olarak piyasa bozulmalarının tetiklenmesine yol açıyor. Özellikle borcu yüksek olan ülkeler daha da ağır darbe alıyor.

Uluslararası merkez bankaları geçmişte çoğu zaman çok geç tepki vermiş ve enflasyon risklerine erken aşamada müdahale edememiştir. Bunun en güzel ve son örneği, 2022 yılından itibaren yaşanan yüksek enflasyonun, geç ama agresif faiz artışlarıyla kontrol altına alınmasıdır. Dünya merkez bankalarının geç de olsa çok sıkı bir faiz artırım politikası izlemesi, faiz oranları şimdi tekrar düşürülse bile ekonomi üzerinde olumsuz sonuçlar doğurma ihtimali düşük olup, aşağı yönlü riskleri artırıyor. Soru şu: Gümrük vergileri nedeniyle artan enflasyon riski nedeniyle para politikası duruşu nasıl değişebilir? ABD Merkez Bankası Fed, faiz indirim sürecini şimdilik durdurdu.

Sonuç olarak finans piyasalarını etkileyen iki temel faktör ekonomik gelişmeler ve para politikasıdır. Zayıflayan ekonomi ve para politikasındaki değişimin birleşimi, şirketlerin gelecekteki kârlarını ve dolayısıyla borsadaki değerlemeleri önemli ölçüde etkiliyor.

2008 mali krizi veya 2000'li yılların başındaki dot-com çöküşü gibi tarihsel örnekler, kısıtlayıcı para politikası, zayıflayan ekonomi ve dış şokların etkileşiminin piyasalar üzerinde önemli etkilere sahip olabileceğini gösteriyor. Yatırımcıların bu riskleri yakından takip etmeleri ve risk çeşitlendirmesi ve korunma stratejilerini göz önünde bulundurmaları gerekiyor.

Sosyal risklerToplum, uzun vadeli ekonomik ve sosyal riskler oluşturan çok sayıda yapısal zorlukla karşı karşıyadır. Yaşlanan nüfusla birlikte demografik değişim, emeklilik ve sosyal güvenlik sistemlerini zorlarken, yüksek kamu borcu ve artan vergi yükleri siyasi gerginlikleri artırıyor. Kararsız hükümetler, popülist hareketler ve başarısız göç stratejileri, yatırım ve ekonomik büyümeyi olumsuz etkileyebilecek belirsizlikler yaratıyor.

Aynı zamanda yapay zeka ve otomasyon gibi teknolojik gelişmeler milyonlarca işi tehdit ederken, şirketler giderek daha fazla işi yurt dışına taşıyor. Doğal afetler ve iklim değişikliği ekonomik kayıplara yol açarken, enflasyon ve artan yaşam maliyetleri de halkın alım gücünü zayıflatıyor. Tüketici davranışları, yatırım akışları ve hükümet politikaları giderek daha öngörülemez hale geldikçe, bu faktörlerin finans piyasaları üzerinde uzun vadede olumsuz etkileri oluyor.

Özellikle acil yapısal risklerden biri emeklilik sistemleri üzerindeki artan yüktür. Almanya'da yasal emeklilik sigortasına ayrılan federal fonun, 2000 yılında 66 milyar avro iken, 2030 yılına kadar 139 milyar avroya çıkması bekleniyor. 2024 yılında emeklilik sübvansiyonlarının payı yaklaşık 116 milyar avroya ulaşarak toplam federal bütçenin yaklaşık yüzde 25'ini oluşturdu.

Artan transfer ödemeleri kamu maliyesine önemli bir yük getirmekte ve emeklilik sisteminin uzun vadeli sürdürülebilirliği konusunda soru işaretleri yaratmaktadır. Temel reformlar yapılmazsa, gelecek nesiller daha da yüksek vergi yükleriyle veya sosyal yardım kesintileriyle karşı karşıya kalabilir; bu da tüketici davranışlarını ve ekonomik dinamizmi olumsuz etkileyebilir.

Öngörülemeyen risklerBilinen risklere ek olarak, öngörülemeyen şoklar her an ortaya çıkabilir, aniden ortaya çıkabilir ve piyasalarda dramatik bozulmalara yol açabilir. Kara kuğu olarak adlandırılan bu olaylar nadir görülür, ancak finans piyasaları ve küresel ekonomi üzerinde muazzam etkileri vardır. Geçmişten örnekler arasında 2008 mali krizi ve Covid-19 salgını yer alıyor. Bu tür olaylar kesin olarak öngörülemese de, finans piyasalarının her zaman öngörülemez şekillerde etkilenebileceğini gösteriyor.

Gelecekte öngörülemeyen olaylar arasında güven kaybının tetiklediği beklenmedik bir sistemik bankacılık krizi veya temerrütlerin zincirleme reaksiyonu yer alabilir. Aynı şekilde, bir ülkenin aniden sendikadan çekilmesi veya büyük ekonomilere yaptırım uygulanması gibi ani siyasi kararlar da piyasalar üzerinde büyük etkilere sahip olabilir. Yapay zekadaki kontrolsüz bir atılım veya küresel bir siber saldırı gibi teknolojik bozulmalar da öngörülmesi zor ancak son derece önemli riskler barındırıyor.

Bu olayların geleneksel tahmin modelleri kullanılarak öngörülmesi mümkün olmadığından, güçlü bir risk yönetiminin önemi büyüktür. Çeşitlendirme, esnek yatırım stratejileri ve sürekli piyasa takibi, yatırımcıların bu tür şoklara daha iyi yanıt vermesine ve portföylerini aşırı belirsizliklere karşı korumasına yardımcı olur.

Sonuç: Belirsiz zamanlar için dinamik risk yönetimiBelirsiz zamanlarda dinamik risk yönetimi olmazsa olmazdır. Jeopolitik gerginlikler, ekonomik belirsizlik ve öngörülemeyen şokların birleşimi portföylerde stratejik bir ayarlama gerektiriyor:

- Farklı varlık sınıfları arasında çeşitlendirme: Bu, bireysel olayların riskini azaltır ve portföyü belirli bir alandaki aşırı dalgalanmalardan korur.

- Yatırım stratejisinde esneklik: Değişen piyasa koşullarına hızlı uyum sağlamanızı ve beklenmedik gelişmelerden kaynaklanan potansiyel fırsatları değerlendirmenizi sağlar.

- Makroekonomik analiz: Genel ekonomik durumun sağlam bir şekilde analiz edilmesi, risklerin erken belirlenmesi ve değişikliklere hedefli bir şekilde yanıt verilmesi açısından büyük önem taşımaktadır.

- Uzun vadeli strateji: Kriz dönemlerinde de varlığını sürdürebilecek, iş modeline uygun bir varlık dağılımı ve yatırım stratejisi esastır. Piyasalarda sert dalgalanmalar yaşandığında bile portföyün dayanıklı kalmasını sağlar.

Yatırımcılar risk ve getirinin ayrılmaz bir şekilde bağlantılı olduğunun bilincinde olmalıdır. Hem korunmayı hem de hedefli fırsat yakalamayı göz önünde bulunduran dengeli bir yaklaşım, uzun vadeli başarının anahtarı olmaya devam ediyor.

Yazar hakkında: Jonas Köberle, 2020 yılından bu yana danışmanlık ve yatırım şirketi KC Risk'te çalışmaktadır. Odak noktası bankacılık hazinesi ve danışmanlıktır.

private-banking-magazin