Vergi yükü şarap satışlarının yüzde 62'sini oluşturuyor ve Şili'de ödenen miktarın neredeyse iki katı.

2025 yılına kadar güncellenen verilerle Arjantin'deki mevcut vergi yükü , bir çiftliğin saf üretim fazlasının %57,1'ini ve bir şarap imalathanesinin saf üretim fazlasının %62,4'ünü temsil ediyor.

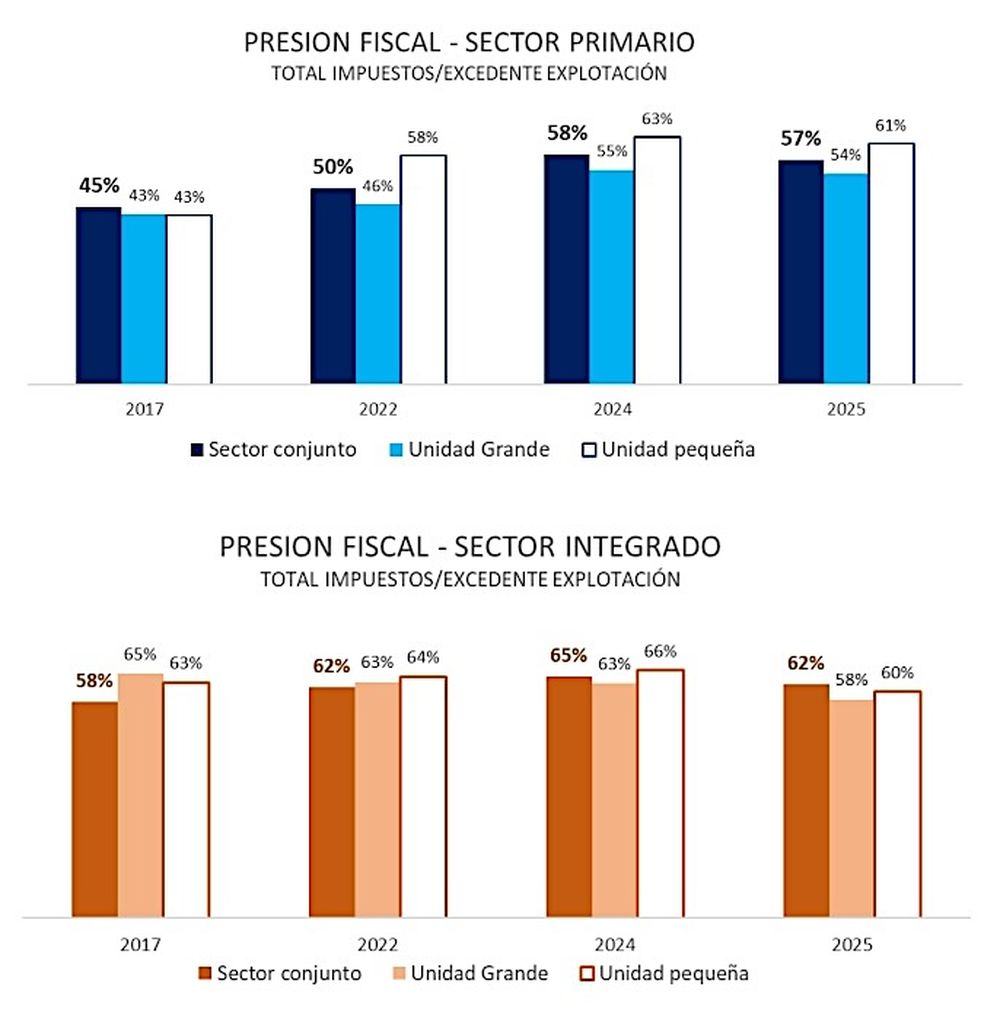

Raporda, bu baskının küçük çiftliklerde yüzde 61,2'ye çıkarken , büyük çiftliklerde yüzde 53,6'ya düştüğü ; küçük şarap üreticilerinde yüzde 63,4, büyük şarap üreticilerinde ise yüzde 58,4 olduğu vurgulanıyor.

Saf üretim fazlası, toplam gelirden maliyetler düşüldükten sonra vergiler düşüldükten sonraki fark olarak anlaşılır . Bu farkın %57,1'i bir çiftlikte, %62,4'ü ise bir şarap imalathanesinde vergilerden oluşur.

Cuyo Ulusal Üniversitesi Ekonomi Fakültesi tarafından Coviar için hazırlanan Arjantin'deki şarap üretimine ilişkin vergi yüküne ilişkin rapor

Yumuşaklık

Vergilerin etkisini anlamak için bir başka yol da Mendoza'da kendi şarap üzümlerini üreten bir şarap imalathanesini ele almaktır.

Bu durumda, üretim, satış ve idari maliyetler toplam gelirin %81'ini (%100) oluşturur ve geriye %19'luk bir başlangıç kârı kalır. Bu üretim fazlasının (%19) %62,4'ünü vergiler oluşturur.

Bu rakamlardan üç temel sonuç ortaya çıkıyor: Arjantin'de şarap yapımındaki vergi yükü ulusal ortalamadan daha yüksek ve Şili'de bir çiftliğin veya şarap imalathanesinin ödediğinin neredeyse iki katı . Ve tarihsel analizde, 2017'de ölçülmeye başlanmasından bu yana artış gösteriyor.

Arjantin'de şarap endüstrisinde ödenen vergilerin bir çiftliğin işletme fazlasının %57,1'ini, bir şarap imalathanesinin ise aynı fazlasının %62,4'ünü oluşturması , ulusal ekonomi için bile yüksek rakamlar olup, bölge ülkelerinin ortalamasından daha yüksektir.

UNCuyo Ekonomi Bilimleri Fakültesi raporuna göre, bu oran Mendoza'daki ekonomik faaliyetlere yönelik ortalama vergi baskısını (%39), faaliyet fazlası üzerindeki %37,7'lik Arjantin'deki ulusal ortalama baskıyı ve hatta Brezilya (%40,4) ve Şili'deki (%20,8) vergi baskısını aşıyor .

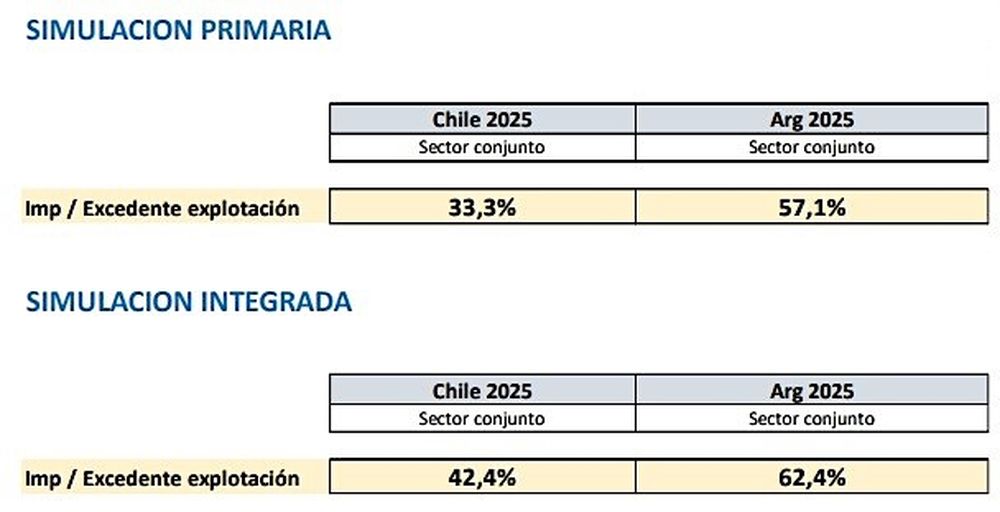

Özellikle Şili'de, ortalama bir çiftliğin vergileri net işletme fazlasının %33,3'ünü oluştururken, Arjantin'de %57,1'ini temsil ediyor. Bir şarap imalathanesi için, Şili'deki vergiler net işletme fazlasının %42,4'ünü oluştururken, Arjantin'de %62,4'ünü temsil ediyor.

Cuyo Ulusal Üniversitesi Ekonomi Fakültesi tarafından Coviar için hazırlanan Arjantin'deki şarap üretimine ilişkin vergi yüküne ilişkin rapor

Yumuşaklık

Bu grafikte görüldüğü üzere, ilk raporun hazırlandığı 2017 yılından bu yana bir çiftliğin vergi yükü %45'ten %57,1'e , bir şarap üreticisinin ise %58'den %62'ye yükselmiş durumda.

Cuyo Ulusal Üniversitesi Ekonomi Fakültesi tarafından Coviar için hazırlanan Arjantin'deki şarap üretimine ilişkin vergi yüküne ilişkin rapor

Yumuşaklık

Metodolojik açıdan bakıldığında, "vergi yükü"; şirketin (şarap imalathanesi veya çiftlik) ödediği toplam vergiler ile sonuç olan saf işletme fazlası (vergiler hariç toplam gelirden üretim maliyetleri düşüldükten sonra kalan fark) arasındaki ilişki olarak tanımlanmaktadır .

Tahmin, her biri bir tür şarap üretim operasyonuna karşılık gelen iki tür senaryo için yapıldı: üzümlerin şarap imalathanesine satışına kadar olan tarımsal aşamayı içeren "birincil" operasyon ve tarımsal aşamayı, şarap üretimine geçişi ve fraksiyonlaşmasını, mahzende satışına kadar (ticari kanala giden şarap) içeren "entegre" operasyon .

Küçük ve büyük çiftlikler ve şarap imalathaneleri arasında, kental cinsinden tahmin edilen toplam üzüm üretimi ve şarap şişeleri, damacanalar, tetralar ve bag-in-box birimleri cinsinden toplam üretim esas alınarak bir ayrım yapılır .

Hesaplamada aşağıdaki vergiler dikkate alınmaktadır: Gelir, KDV, Brüt Gelir, Emlak Vergileri, Banka borç ve alacaklarına ilişkin vergiler, Enerji alımına dahil edilen vergiler , Yakıt alımına dahil edilen vergiler, İşçi kiralamaya dahil edilen vergiler ve Diğer girdilerin alımına dahil edilen vergiler.

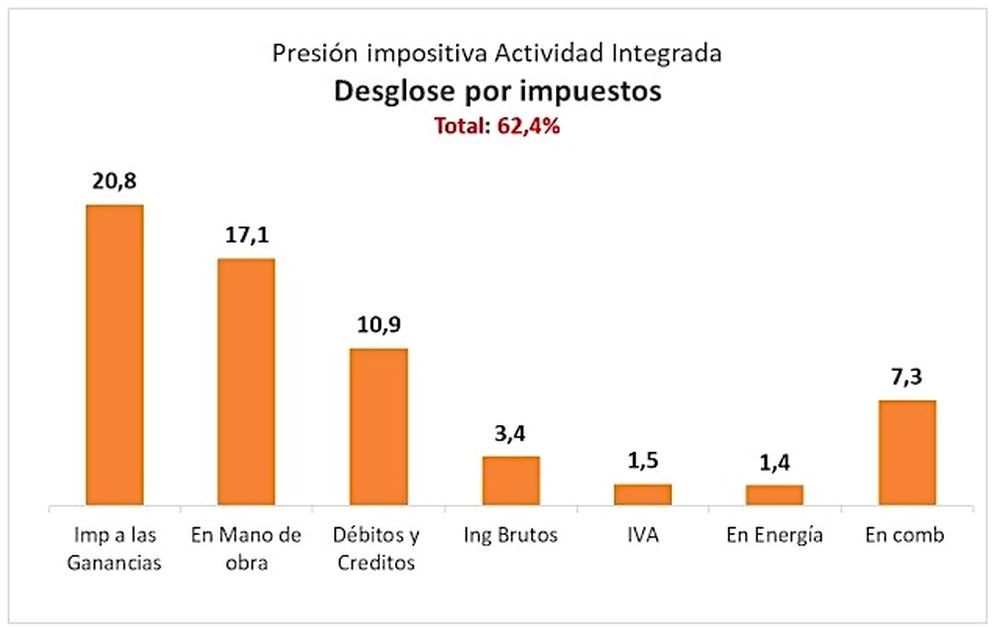

Hangi vergilerin ağırlığı en fazladır?COVIAR'ın talebi üzerine güncellenen UNCuyo Ekonomi Bilimleri Fakültesi ekonomistlerinin raporunda, örneğin Mendoza'da çiftliği olan bir şarap imalathanesinin vergi yükünde %62,4'lük bir ağırlığa sahip olan vergilerin "asıl suçlular" olduğu belirlendi.

Entegre Şarapçılık Faaliyetinin Vergisel Dağılımı.jpg

Yumuşaklık

Şarap yapımında kullanılmak üzere kendi üzümlerini üreten bir çiftliğe sahip bir şarap üreticisinin ödemesi gereken üç ana vergi; toplam vergi baskısının %62,4'ünü oluşturan Gelir Vergisi (%20,8), emek veya işçilik vergileri (%17,1) ve Çek Vergisi olarak da bilinen Borç ve Alacaklar ( %10,9)'dır.

Dördüncü sırada, 3,4 puanlık bir payla, Brüt Gelir , bir il vergisidir. Verginin tamamı ulusal yargı yetkisi altındadır.

losandes