İpotek sıkıntısı bitti, piyasa tüm hızıyla devam ediyor. Kredibilitesi artıyor ve faiz oranları düşüşte

Bu, son sessiz çeyrekti - dönemi böyle özetledik Ocak-Mart aylarında ipotek piyasasında. Tahminlerin şu şekilde olduğu söylenebilir doğru olduğu kanıtlandı. Marjlar, faiz oranları ve kredibilite hemen arttı.

Takvim olmasaydı, bu yılın ilk çeyreği ipoteklerin 2024'e ait olduğu söylenebilir. "Stabilizasyon" sloganı BIK , AMRON ve diğer raporlardaki tüm vakalarda reddedildi piyasayı izleyen kurumlar. Ayrıca düzenli özetlerimizde bu terime ulaştık. Aslında, o zamanki fiyat hareketleri hak ediyordu "diş" denir.

İkinci çeyrek tamamen farklı bir hikayeydi. Nisan ayında Faiz indirimlerine ilişkin ilk net duyurular Mayıs ayında ortaya çıktı gerçekleşti ve Haziran ayında "daha ucuz" beklentilerinde hafif bir soğuma yaşandı para". Önceki on iki ayın arka planına karşı, güvenle söylenebilir ki Nihayet piyasada bir hareketlenme oldu, sadece satış istatistiklerinde değil.

Faiz oranları düşüşte, marjlar bir adım daha düşükNisan-Haziran dönemini özetlemek için, Bankier.pl'nin aylık sıralamaları. Son on iki ay veya daha uzun süredir, bankalar aynı borçlu profili için simülasyonlar hazırladı. Bu bir çift Varşova'da yaşayan bir çocuk, 25 yıllık bir kredi alıyor %20 peşinat ve bankanın sağladığı satış paketi çapraz. Daha önce çok benzer bir müşteri türünü takip ettik, bu da Son dönemdeki fiyatlandırma eğilimlerine daha yakından bakalım.

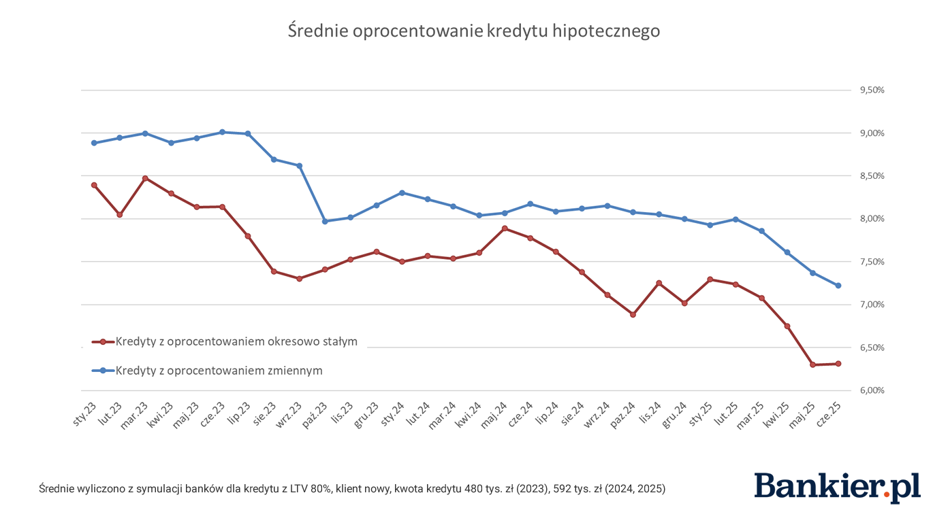

Periyodik olarak sabitlenen faiz oranlarına sahip kredilerde faiz oranları Mart 2025 sonuna kıyasla önemli ölçüde azaldı . Haziran ayında bankaların ortalama teklif oranı yüzde 6,31 olurken , 1. çeyreğin sonunda ise yüzde 1,31 oldu. %7,08. 2023 sonbaharından beri bu kadar önemli hareketler görmedik. Bu, uzun bir dizi önceki faiz indiriminin ardından gelen ilk faiz indirimiydi artar.

Mayıs ayına kıyasla fiyat listesindeki değişikliklerin dikkat çekici olduğunu belirtmekte fayda var. neredeyse algılanamaz. Bireysel bankalardaki zıt eğilimler Birbirlerini iptal ettiler ve sonuç olarak her ikisinde de ortalama hemen hemen aynıydı aylar.

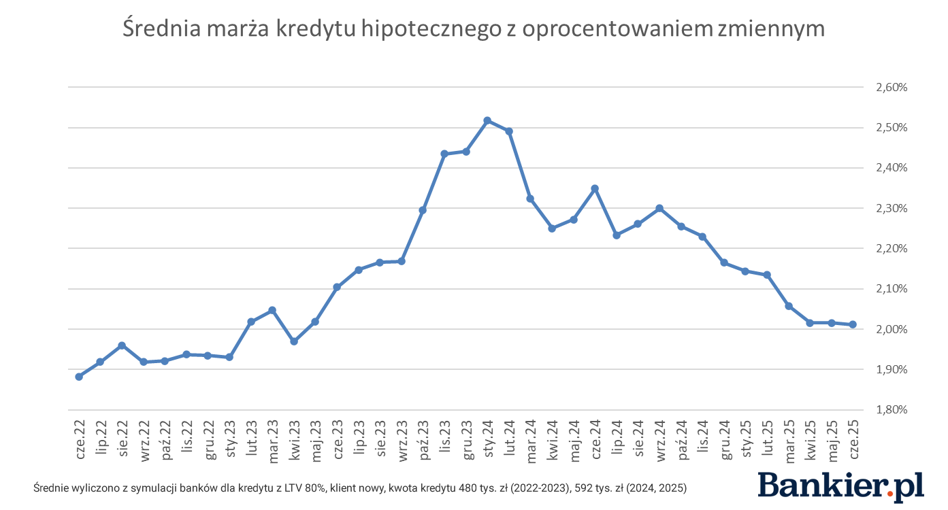

Değişken faizli kredilerde ortalama marj zaten 2 yüzde puanı sınırına çok yakın. Mart 2025 ile karşılaştırıldığında, bu gösterge 0,04 puandan fazla düşerek 2,01 puan seviyesine ulaştı. Fiyat listesi hareketleri yeni biten çeyrek küçüktü ama habercisi olabilirdi fiyat rekabetini kızıştırıyor. Özellikle faiz indirimleri döneminde Faiz oranları göz önüne alındığında, borçluların bu finansman seçeneğine daha olumlu bakmaları muhtemeldir.

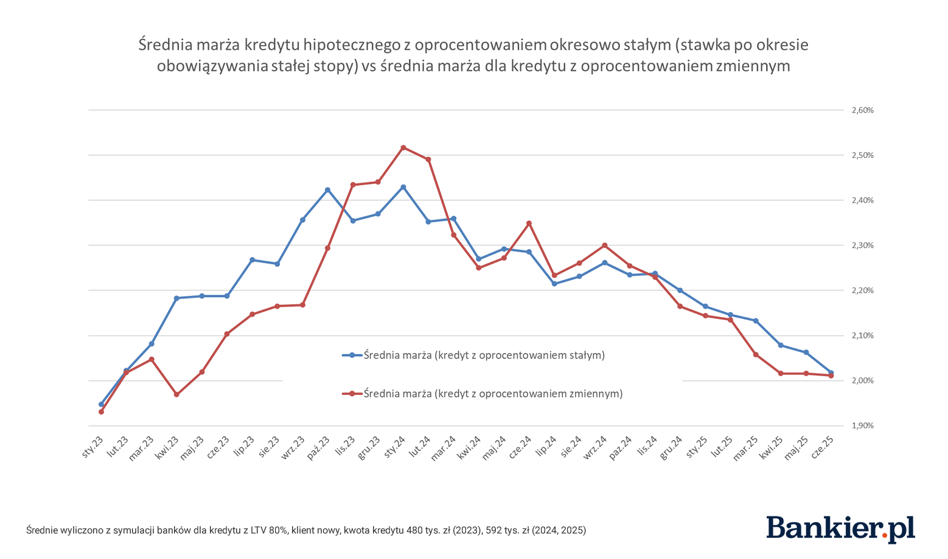

2023 yılında bankacılıkta rahatsız edici bir eğilime dikkat çektik fiyat listeleri – periyodik olarak sabit oranlı krediler için marjlar “farklılaştı” değişken faiz oranları için marjlar. Belki sabit bir oran seçen müşteriler Birkaç yıl boyunca karşılaştırmalarda gelecek dönemde geçerli olacak marjı dikkate almadılar, ve bankalar fiyatı artırma fırsatından yararlandı. Son çeyrekler ancak, marj yakınsamasının zamanı çoktan geldi. Her iki kredi çeşidi için de ortalama fark neredeyse jilet inceliğine geldi.

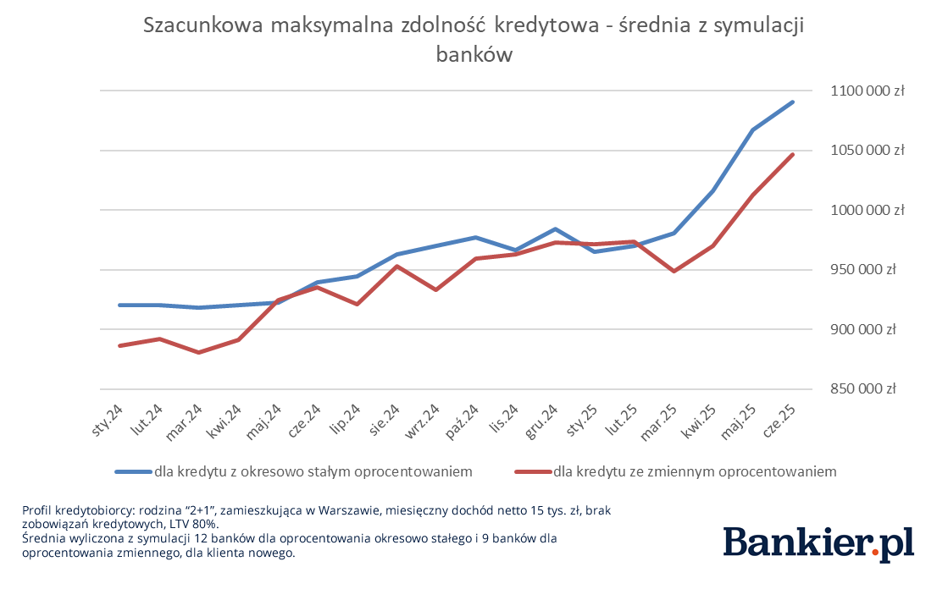

Kredibilite rallisiEn belirgin değişiklikler son çeyrekte değil, bankaların fiyat listelerinde değil, müşterilere önerilen finansman miktarlarında. Ortalama borç verenlerin tahminlerine göre, Haziran ayında 1,09 milyon PLN'ye ulaştı . Aynı aile Mart ayında hala 980.000 PLN'ye güvenebilirdi.

Bu alanda kaydettiğimiz artışlar eşit olarak dağıldı Nisan-Haziran döneminde. Daha uzun bir perspektiften bakıldığında, tahmini Profil müşterilerinin maksimum kapasitesi yılın başından bu yana sürekli olarak artmaktadır, Ancak eğilim ancak ikinci çeyrekte daha yüksek bir seviyeye ulaştı.

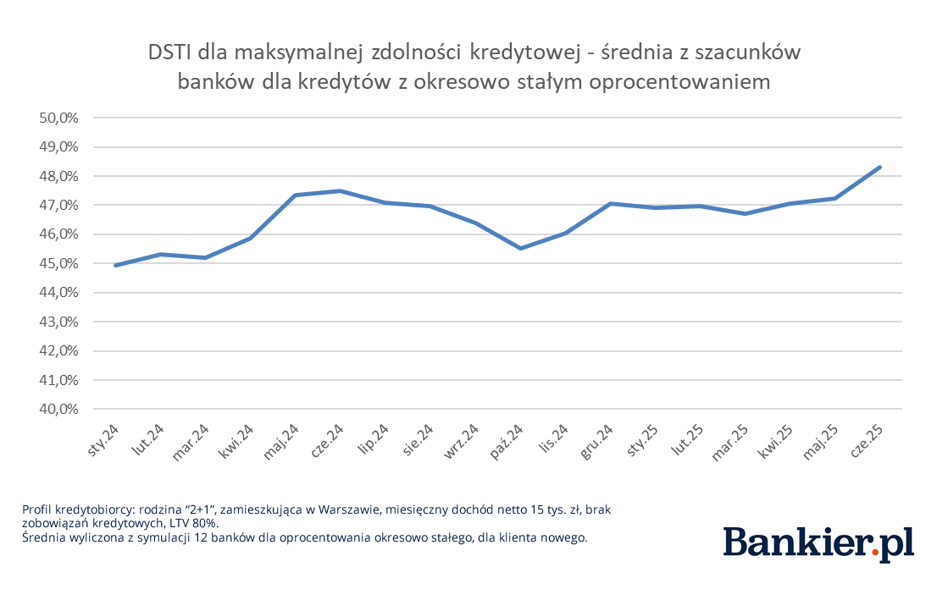

Her banka için her ay tahmin ettik Sunulan simülasyonlardan elde edilen DSTI göstergesi. Bu göstergeyi şu şekilde tanıyoruz: Müşterilere sunulan maksimum tutar için taksit tutarı arasındaki ilişki aylık hane gelirine (15.000 PLN)

DSTI endekslerinin ortalaması ikinci çeyrekte hafif arttı 2025 Değişiklikler dramatik olmayacak, ancak düşen ipotek oranlarıyla birleşecek muhtemelen izlediğimiz şirketlerin kredibilitesinin artmasına katkıda bulunmuştur Müşteriler.

Piyasada yaz tatili olacak mı?Önümüzdeki aylar muhtemelen sakinleşmeyle geçecek bahar kargaşasından sonra. Para Politikası Konseyi Temmuz ayında geri durursa hareketlerden, faiz oranlarında önemli bir düşüş beklenebilir Eylül. Ve bu da faiz oranlarının düşmesinin ve "pompalamanın" geçici olarak sona ermesi anlamına geliyor kredibilitesi.

Üç aylık rapor muhtemelen ilginç haberler getirecek. Borçluların kredi alıp almayacağı sorusuna yanıt veren AMRON-SARFiN değişken faizli ipoteklere akın etti. İlk çeyrekte bunu hatırlayalım 2025'te, faiz indiriminin hemen öncesinde, periyodik olarak sabit faizli krediler Faiz oranları zafer kazandı, satış yapısını tamamen domine etti.

bankier.pl