Die Steuerlast beträgt bis zu 62 % des Weinumsatzes und ist fast doppelt so hoch wie in Chile.

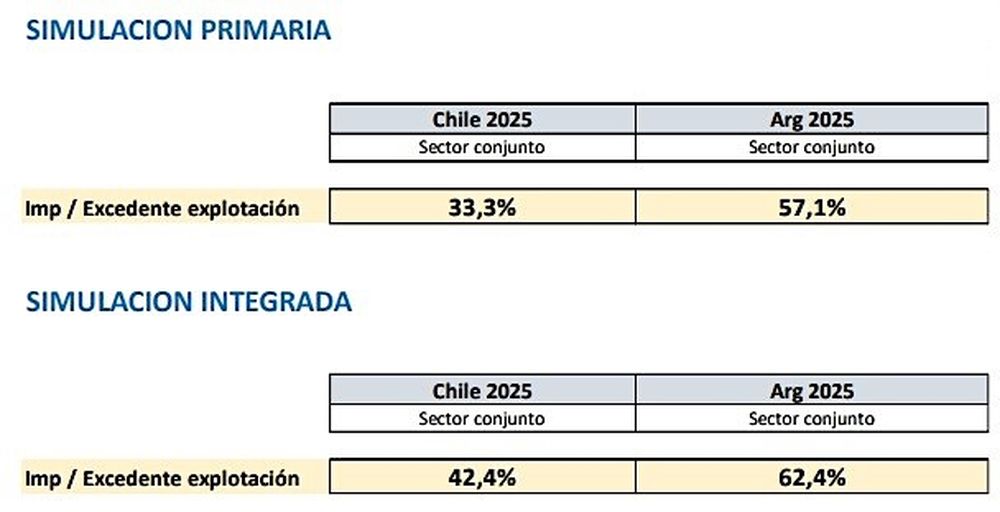

Mit bis zum Jahr 2025 aktualisierten Daten beträgt die aktuelle Steuerbelastung in Argentinien 57,1 % des reinen Produktionsüberschusses eines landwirtschaftlichen Betriebs und 62,4 % des reinen Produktionsüberschusses eines Weinguts.

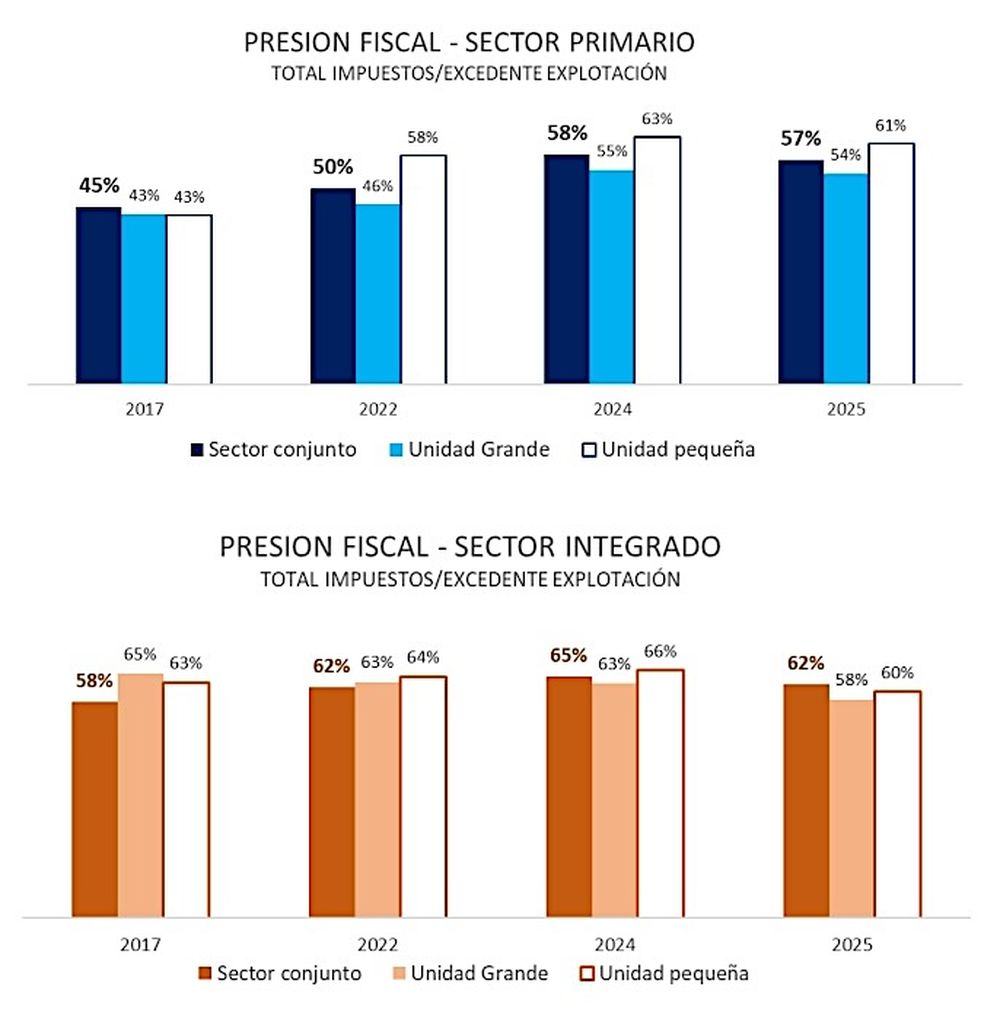

Dieser Druck steigt bei kleinen landwirtschaftlichen Betrieben auf 61,2 % und sinkt bei großen landwirtschaftlichen Betrieben auf 53,6 % , während er bei kleinen Weingütern bei 63,4 % und bei großen Weingütern bei 58,4 % liegt, heißt es in dem Bericht.

Unter reinem Produktionsüberschuss versteht man die Differenz zwischen Gesamterlös abzüglich Kosten abzüglich Steuern . Von dieser Differenz entfallen bei einem landwirtschaftlichen Betrieb 57,1 % und bei einem Weingut 62,4 % auf die Steuern.

Bericht über die Steuerbelastung der Weinproduktion in Argentinien, erstellt von der Fakultät für Wirtschaftswissenschaften der Nationalen Universität Cuyo für Coviar

Sanftmut

Die Auswirkungen von Steuern lassen sich auch am Beispiel eines Weinguts in Mendoza verdeutlichen, das seine eigenen Weintrauben produziert.

In diesem Fall betragen die Produktions-, Vertriebs- und Verwaltungskosten 81 % des Gesamtumsatzes (100 %) , sodass ein anfänglicher Gewinn von 19 % verbleibt. Von diesem Produktionsüberschuss (19 %) entfallen 62,4 % auf Steuern.

Aus diesen Zahlen lassen sich drei wichtige Schlussfolgerungen ziehen: Die Steuerbelastung für den Weinbau in Argentinien ist höher als im Landesdurchschnitt und fast doppelt so hoch wie die Steuerlast, die ein landwirtschaftlicher Betrieb oder Weingut in Chile zahlt . Und in der historischen Analyse ist sie seit Beginn der Erhebungen im Jahr 2017 gestiegen.

Die Tatsache, dass die in der argentinischen Weinindustrie gezahlten Steuern 57,1 % des Betriebsüberschusses eines landwirtschaftlichen Betriebs bzw. 62,4 % des gleichen Überschusses eines Weinguts ausmachen , sind selbst für die Volkswirtschaft hohe Zahlen und liegen über dem Durchschnitt der Länder der Region.

Laut dem Bericht der Fakultät für Wirtschaftswissenschaften der UNCuyo übersteigt sie den durchschnittlichen Steuerdruck für wirtschaftliche Aktivitäten in Mendoza (39 %) , den nationalen Durchschnittsdruck in Argentinien, der 37,7 % des Betriebsüberschusses beträgt, und sogar den von Brasilien (40,4 %) und Chile (20,8 %).

In Chile betragen die Steuern eines durchschnittlichen landwirtschaftlichen Betriebs 33,3 % seines Nettobetriebsüberschusses, in Argentinien sind es 57,1 %. Bei einem Weingut machen die Steuern in Chile 42,4 % seines Nettobetriebsüberschusses aus, in Argentinien sind es 62,4 %.

Bericht über die Steuerbelastung der Weinproduktion in Argentinien, erstellt von der Fakultät für Wirtschaftswissenschaften der Nationalen Universität Cuyo für Coviar

Sanftmut

Wie aus dieser Grafik hervorgeht, ist die Steuerbelastung für landwirtschaftliche Betriebe seit der Veröffentlichung des ersten Berichts im Jahr 2017 von 45 % auf 57,1 % gestiegen , während sie für Weingüter von 58 % auf 62 % sank.

Bericht über die Steuerbelastung der Weinproduktion in Argentinien, erstellt von der Fakultät für Wirtschaftswissenschaften der Nationalen Universität Cuyo für Coviar

Sanftmut

Unter methodischer Hinsicht wird unter „Steuerbelastung“ das Verhältnis der gesamten vom Unternehmen (Weingut oder landwirtschaftlicher Betrieb) gezahlten Steuern zum reinen Betriebsüberschuss verstanden , der sich als Differenz zwischen den Gesamteinnahmen abzüglich der Produktionskosten ohne Steuern ergibt.

Die Schätzung wurde für zwei Arten von Szenarien vorgenommen, die jeweils einer Art von Weinbaubetrieb entsprechen: ein „primärer“ Betrieb, der nur die landwirtschaftliche Phase bis zum Verkauf der Trauben an eine Weinkellerei umfasst, und ein „integrierter“ Betrieb, d. h. einer, der die landwirtschaftliche Phase, den Übergang zur Weinproduktion und deren Fraktionierung bis hin zum Verkauf im Keller (der Wein geht in den Handelskanal) umfasst .

Es wird zwischen kleinen und großen landwirtschaftlichen Betrieben und Weingütern unterschieden, und zwar auf der Grundlage der gesamten Traubenproduktion, die in Zentnern geschätzt wird, sowie der Gesamtproduktion in Weinflaschen, Demijohns, Tetras und Bag-in-Box-Einheiten.

Bei der Berechnung werden folgende Steuern berücksichtigt: Einkommensteuer, Mehrwertsteuer, Bruttoeinkommen, Grundsteuer, Steuer auf Bankbelastungen und -gutschriften, im Energiekauf enthaltene Steuern , im Kraftstoffkauf enthaltene Steuern, im Arbeitsentgelt enthaltene Steuern und im Kauf anderer Inputs enthaltene Steuern.

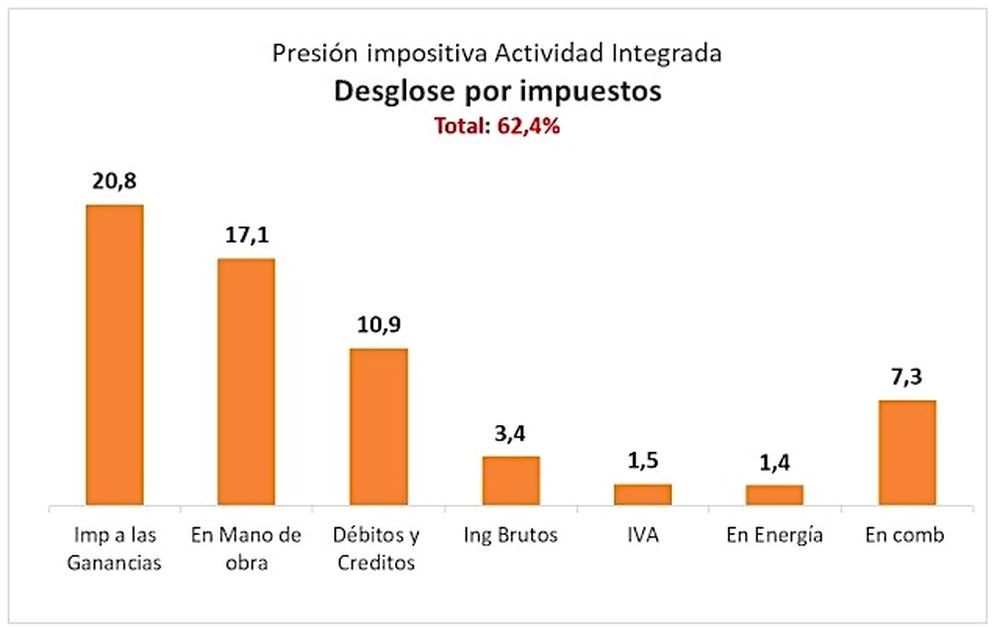

Welche Steuern haben das größte Gewicht?Der auf Ersuchen von COVIAR aktualisierte Bericht von Ökonomen der Fakultät für Wirtschaftswissenschaften der UNCuyo identifizierte die „Hauptschuldigen“ durch die Angabe, welche Steuern einen größeren relativen Anteil an der Steuerlast von 62,4 % haben, die beispielsweise auf einem Weingut mit integrierter Landwirtschaft in Mendoza lastet.

Steueraufschlüsselung der integrierten Weinkellerei-Aktivität.jpg

Sanftmut

Für ein Weingut mit landwirtschaftlicher Tätigkeit, das seine eigenen Trauben für die Weinherstellung produziert, sind die drei wichtigsten Steuern, die es zahlen muss, die Einkommensteuer, die 20,8 Prozentpunkte der 62,4 Prozent der gesamten Steuerlast ausmacht, die Steuern auf Arbeit oder Arbeit (17,1 Prozent) und die Soll- und Habensteuer , besser bekannt als Schecksteuer, die 10,9 Prozentpunkte ausmacht.

Auf dem vierten Platz mit einem Anteil von 3,4 Punkten liegt die Bruttoeinkommensteuer , eine Provinzsteuer. Der Großteil dieser Steuer fällt in die Zuständigkeit des Bundes.

losandes