Las primeras familias de empresas enfrentan mayores impuestos sobre las ganancias por la venta de acciones

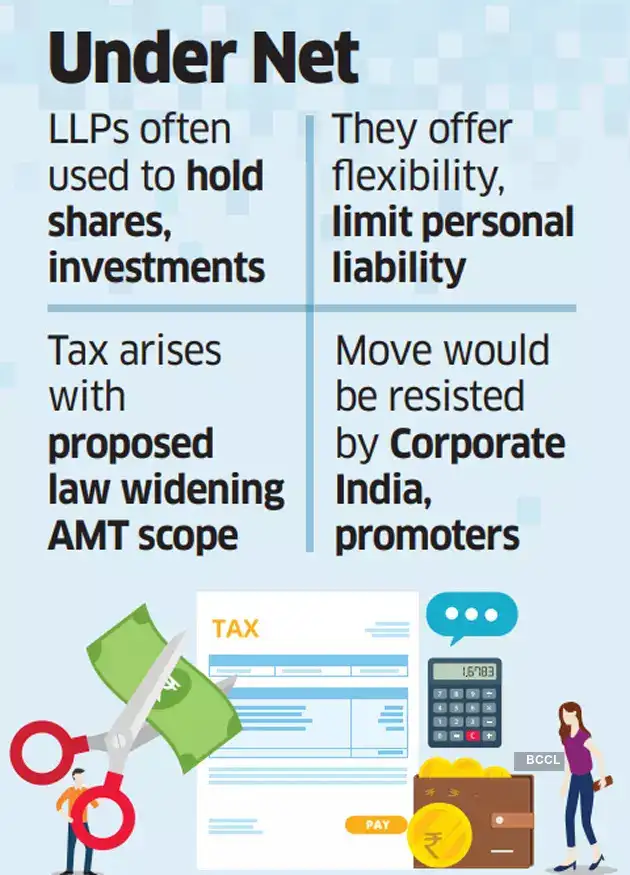

Los promotores indios y varias oficinas familiares que utilizan sociedades de responsabilidad limitada (SRL) para poseer acciones de empresas, otros valores e invertir en fondos de capital privado y de riesgo se llevarán una desagradable sorpresa con la nueva Ley del Impuesto sobre la Renta (IR). Estas SRL, que se han convertido en un vehículo de inversión conveniente durante la última década, tendrán que pagar más impuestos sobre sus ganancias por la venta de valores si la nueva Ley se promulga en su forma actual. El tipo impositivo sobre las ganancias por la venta de acciones u otras inversiones podría aumentar del 12,5 % (el impuesto actual aplicable a las ganancias de capital a largo plazo) al 18,5 % para estas entidades de inversión. Este impuesto inminente surge con la ley propuesta que amplía el alcance del impuesto mínimo alternativo (IMA) sobre las SRL. El IAM tiene como objetivo recaudar impuestos de contribuyentes no corporativos, como personas físicas, familias indivisas hindúes (FHI) y SRL que solicitan deducciones significativas para reducir sus gastos fiscales. Bajo las regulaciones fiscales actuales, si las deducciones específicas reclamadas por una LLP (por ejemplo, ofrecer un impuesto del 30% sobre los ingresos regulares como intereses y alquileres, y un impuesto del 12,5% sobre las ganancias de capital) reducen su impuesto efectivo por debajo del 18,5%, entonces algunas de las reclamaciones se reajustan para recuperar un impuesto básico del 18,5% sobre sus ganancias. Sin embargo, una LLP que no reclama tales deducciones y funciona como una entidad holding pura con ganancias de capital a largo plazo como su única fuente de ingresos, no se ve afectada por el AMT, aunque solo pague un impuesto del 12,5%. Además, las personas físicas y las HUF que ganan menos de 20 lakhs de rupias están exentas del AMT. Las cosas podrían cambiar drásticamente en los próximos días. Una LLP, según el nuevo proyecto de ley, se vería afectada por el AMT independientemente de si reclama alguna deducción y de cuánto gane. Por lo tanto, muchas LLP que actúan como puros grupos de inversión de la familia o del grupo promotor y pagan un impuesto del 12,5% o incluso un poco más, tendrán que desembolsar el 18,5% de las ganancias obtenidas con la venta de cualquier inversión. Previendo el impacto que esto podría tener en grupos influyentes, los profesionales tributarios esperan la postura final de los legisladores y hasta qué punto se tienen en cuenta las sugerencias de un comité selecto antes de que el proyecto de ley se convierta en ley. Según Bhavin Shah, socio de PwC India, «El comité selecto ha reconocido las posibles consecuencias imprevistas que podrían surgir si el AMT se aplica a contribuyentes no corporativos que no han solicitado exenciones específicas. Se deben incorporar aclaraciones adecuadas al respecto para brindar certeza y reducir los litigios sobre este cambio imprevisto en la situación legal, especialmente para las sociedades colectivas y las LLP». Al igual que las LLP, las sociedades colectivas también se verían afectadas por la aplicación propuesta del AMT. Sin embargo, las LLP ofrecen mayor flexibilidad. Regidas por la Ley de Sociedades de Responsabilidad Limitada de 2008, las LLP permiten a los socios gestionar el negocio sin arriesgar sus activos personales por las deudas y obligaciones de las LLP. "La imposición del AMT bajo el Proyecto de Ley de Impuestos sobre las Ventas (IT Bill) de 2025 a las sociedades colectivas y LLP que no han solicitado deducciones específicas tendrá una consecuencia financiera directa en contraste con la actual Ley de Impuestos sobre las Ventas (IT Act) de 1961. Al aumentar su obligación tributaria en un 6%, podría poner a estas entidades en clara desventaja. Tal medida podría socavar el atractivo de las empresas y LLP para las startups y las oficinas familiares en India, lo que podría no estar en consonancia con los esfuerzos en curso para desarrollar a India como un importante centro financiero", dijo Ashish Karundia, fundador de la firma CA Ashish Karundia & Co. Las LLP fueron incluidas bajo el ámbito del AMT en la Ley de Finanzas de 2011. Al igual que el impuesto mínimo alternativo (MAT), que es aplicable a las empresas y se reintrodujo en 1996, se calcula después de ciertas adiciones y deducciones a la renta imponible regular. Se cree ampliamente que una vez que se asimile las implicancias del nuevo proyecto de ley, la sugerencia de incluir todo tipo de LLP bajo la red AMT podría desencadenar una activa presión por parte de las corporaciones indias, ya que los grandes accionistas y los ultra-HNIs tratarían de resistirse al cambio.

Bajo las regulaciones fiscales actuales, si las deducciones específicas reclamadas por una LLP (por ejemplo, ofrecer un impuesto del 30% sobre los ingresos regulares como intereses y alquileres, y un impuesto del 12,5% sobre las ganancias de capital) reducen su impuesto efectivo por debajo del 18,5%, entonces algunas de las reclamaciones se reajustan para recuperar un impuesto básico del 18,5% sobre sus ganancias. Sin embargo, una LLP que no reclama tales deducciones y funciona como una entidad holding pura con ganancias de capital a largo plazo como su única fuente de ingresos, no se ve afectada por el AMT, aunque solo pague un impuesto del 12,5%. Además, las personas físicas y las HUF que ganan menos de 20 lakhs de rupias están exentas del AMT. Las cosas podrían cambiar drásticamente en los próximos días. Una LLP, según el nuevo proyecto de ley, se vería afectada por el AMT independientemente de si reclama alguna deducción y de cuánto gane. Por lo tanto, muchas LLP que actúan como puros grupos de inversión de la familia o del grupo promotor y pagan un impuesto del 12,5% o incluso un poco más, tendrán que desembolsar el 18,5% de las ganancias obtenidas con la venta de cualquier inversión. Previendo el impacto que esto podría tener en grupos influyentes, los profesionales tributarios esperan la postura final de los legisladores y hasta qué punto se tienen en cuenta las sugerencias de un comité selecto antes de que el proyecto de ley se convierta en ley. Según Bhavin Shah, socio de PwC India, «El comité selecto ha reconocido las posibles consecuencias imprevistas que podrían surgir si el AMT se aplica a contribuyentes no corporativos que no han solicitado exenciones específicas. Se deben incorporar aclaraciones adecuadas al respecto para brindar certeza y reducir los litigios sobre este cambio imprevisto en la situación legal, especialmente para las sociedades colectivas y las LLP». Al igual que las LLP, las sociedades colectivas también se verían afectadas por la aplicación propuesta del AMT. Sin embargo, las LLP ofrecen mayor flexibilidad. Regidas por la Ley de Sociedades de Responsabilidad Limitada de 2008, las LLP permiten a los socios gestionar el negocio sin arriesgar sus activos personales por las deudas y obligaciones de las LLP. "La imposición del AMT bajo el Proyecto de Ley de Impuestos sobre las Ventas (IT Bill) de 2025 a las sociedades colectivas y LLP que no han solicitado deducciones específicas tendrá una consecuencia financiera directa en contraste con la actual Ley de Impuestos sobre las Ventas (IT Act) de 1961. Al aumentar su obligación tributaria en un 6%, podría poner a estas entidades en clara desventaja. Tal medida podría socavar el atractivo de las empresas y LLP para las startups y las oficinas familiares en India, lo que podría no estar en consonancia con los esfuerzos en curso para desarrollar a India como un importante centro financiero", dijo Ashish Karundia, fundador de la firma CA Ashish Karundia & Co. Las LLP fueron incluidas bajo el ámbito del AMT en la Ley de Finanzas de 2011. Al igual que el impuesto mínimo alternativo (MAT), que es aplicable a las empresas y se reintrodujo en 1996, se calcula después de ciertas adiciones y deducciones a la renta imponible regular. Se cree ampliamente que una vez que se asimile las implicancias del nuevo proyecto de ley, la sugerencia de incluir todo tipo de LLP bajo la red AMT podría desencadenar una activa presión por parte de las corporaciones indias, ya que los grandes accionistas y los ultra-HNIs tratarían de resistirse al cambio.

Bajo las regulaciones fiscales actuales, si las deducciones específicas reclamadas por una LLP (por ejemplo, ofrecer un impuesto del 30% sobre los ingresos regulares como intereses y alquileres, y un impuesto del 12,5% sobre las ganancias de capital) reducen su impuesto efectivo por debajo del 18,5%, entonces algunas de las reclamaciones se reajustan para recuperar un impuesto básico del 18,5% sobre sus ganancias. Sin embargo, una LLP que no reclama tales deducciones y funciona como una entidad holding pura con ganancias de capital a largo plazo como su única fuente de ingresos, no se ve afectada por el AMT, aunque solo pague un impuesto del 12,5%. Además, las personas físicas y las HUF que ganan menos de 20 lakhs de rupias están exentas del AMT. Las cosas podrían cambiar drásticamente en los próximos días. Una LLP, según el nuevo proyecto de ley, se vería afectada por el AMT independientemente de si reclama alguna deducción y de cuánto gane. Por lo tanto, muchas LLP que actúan como puros grupos de inversión de la familia o del grupo promotor y pagan un impuesto del 12,5% o incluso un poco más, tendrán que desembolsar el 18,5% de las ganancias obtenidas con la venta de cualquier inversión. Previendo el impacto que esto podría tener en grupos influyentes, los profesionales tributarios esperan la postura final de los legisladores y hasta qué punto se tienen en cuenta las sugerencias de un comité selecto antes de que el proyecto de ley se convierta en ley. Según Bhavin Shah, socio de PwC India, «El comité selecto ha reconocido las posibles consecuencias imprevistas que podrían surgir si el AMT se aplica a contribuyentes no corporativos que no han solicitado exenciones específicas. Se deben incorporar aclaraciones adecuadas al respecto para brindar certeza y reducir los litigios sobre este cambio imprevisto en la situación legal, especialmente para las sociedades colectivas y las LLP». Al igual que las LLP, las sociedades colectivas también se verían afectadas por la aplicación propuesta del AMT. Sin embargo, las LLP ofrecen mayor flexibilidad. Regidas por la Ley de Sociedades de Responsabilidad Limitada de 2008, las LLP permiten a los socios gestionar el negocio sin arriesgar sus activos personales por las deudas y obligaciones de las LLP. "La imposición del AMT bajo el Proyecto de Ley de Impuestos sobre las Ventas (IT Bill) de 2025 a las sociedades colectivas y LLP que no han solicitado deducciones específicas tendrá una consecuencia financiera directa en contraste con la actual Ley de Impuestos sobre las Ventas (IT Act) de 1961. Al aumentar su obligación tributaria en un 6%, podría poner a estas entidades en clara desventaja. Tal medida podría socavar el atractivo de las empresas y LLP para las startups y las oficinas familiares en India, lo que podría no estar en consonancia con los esfuerzos en curso para desarrollar a India como un importante centro financiero", dijo Ashish Karundia, fundador de la firma CA Ashish Karundia & Co. Las LLP fueron incluidas bajo el ámbito del AMT en la Ley de Finanzas de 2011. Al igual que el impuesto mínimo alternativo (MAT), que es aplicable a las empresas y se reintrodujo en 1996, se calcula después de ciertas adiciones y deducciones a la renta imponible regular. Se cree ampliamente que una vez que se asimile las implicancias del nuevo proyecto de ley, la sugerencia de incluir todo tipo de LLP bajo la red AMT podría desencadenar una activa presión por parte de las corporaciones indias, ya que los grandes accionistas y los ultra-HNIs tratarían de resistirse al cambio.economictimes