Obciążenie podatkowe stanowi aż 62% sprzedaży wina i jest prawie dwukrotnie wyższe od tego, które płaci się w Chile.

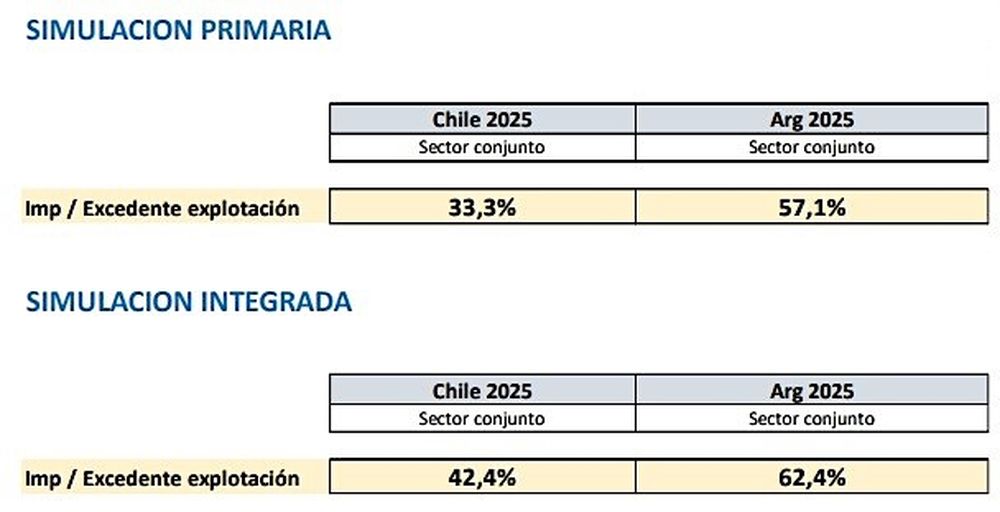

Zgodnie z danymi zaktualizowanymi do 2025 r. obecne obciążenie podatkowe w Argentynie stanowi 57,1% nadwyżki czystej produkcji gospodarstwa rolnego i 62,4% nadwyżki czystej produkcji winiarni.

Raport podkreśla, że w przypadku małych gospodarstw odsetek ten wzrasta do 61,2% , a w przypadku dużych gospodarstw spada do 53,6% . W przypadku małych winnic wynosi on 63,4%, a w przypadku dużych winnic – 58,4%.

Czystą nadwyżkę produkcyjną rozumie się jako różnicę między całkowitym przychodem pomniejszonym o koszty , a podatkami . Z tej różnicy podatki stanowią 57,1% w gospodarstwie rolnym i 62,4% w winnicy.

Raport na temat obciążeń podatkowych produkcji wina w Argentynie przygotowany przez Wydział Ekonomiczny Narodowego Uniwersytetu w Cuyo dla Coviar

Łagodność

Innym sposobem zrozumienia wpływu podatków jest rozważenie przykładu winiarni w Mendozie , która produkuje własne winogrona.

W tym przypadku koszty produkcji, sprzedaży i administracji stanowią 81% całkowitego przychodu (100%) , pozostawiając początkowy zysk w wysokości 19%. Z tej nadwyżki produkcyjnej (19%) podatki stanowią 62,4%.

Z tych danych wyłaniają się trzy kluczowe wnioski: obciążenie podatkowe winiarstwa w Argentynie jest wyższe niż średnia krajowa i prawie dwukrotnie wyższe niż to, co płaci gospodarstwo rolne lub winiarnia w Chile . A w analizie historycznej, odkąd zaczęto je mierzyć w 2017 r., wzrasta.

Fakt, że podatki płacone w przemyśle winiarskim w Argentynie stanowią 57,1% nadwyżki operacyjnej gospodarstwa rolnego lub 62,4% tej samej nadwyżki w przypadku winiarni , jest wysoki, nawet jak na gospodarkę krajową i wyższy od średniej dla krajów regionu.

Według raportu Wydziału Nauk Ekonomicznych UNCuyo, przewyższa ono średnie obciążenie podatkowe działalności gospodarczej w Mendozie (39%) , średnie obciążenie krajowe w Argentynie, które wynosi 37,7% nadwyżki operacyjnej, a nawet Brazylię (40,4%) i Chile (20,8%).

W Chile podatki przeciętnego gospodarstwa rolnego stanowią 33,3% nadwyżki operacyjnej netto, podczas gdy w Argentynie stanowią one 57,1%. W przypadku winiarni podatki w Chile stanowią 42,4% nadwyżki operacyjnej netto, podczas gdy w Argentynie stanowią 62,4%.

Raport na temat obciążeń podatkowych produkcji wina w Argentynie przygotowany przez Wydział Ekonomiczny Narodowego Uniwersytetu w Cuyo dla Coviar

Łagodność

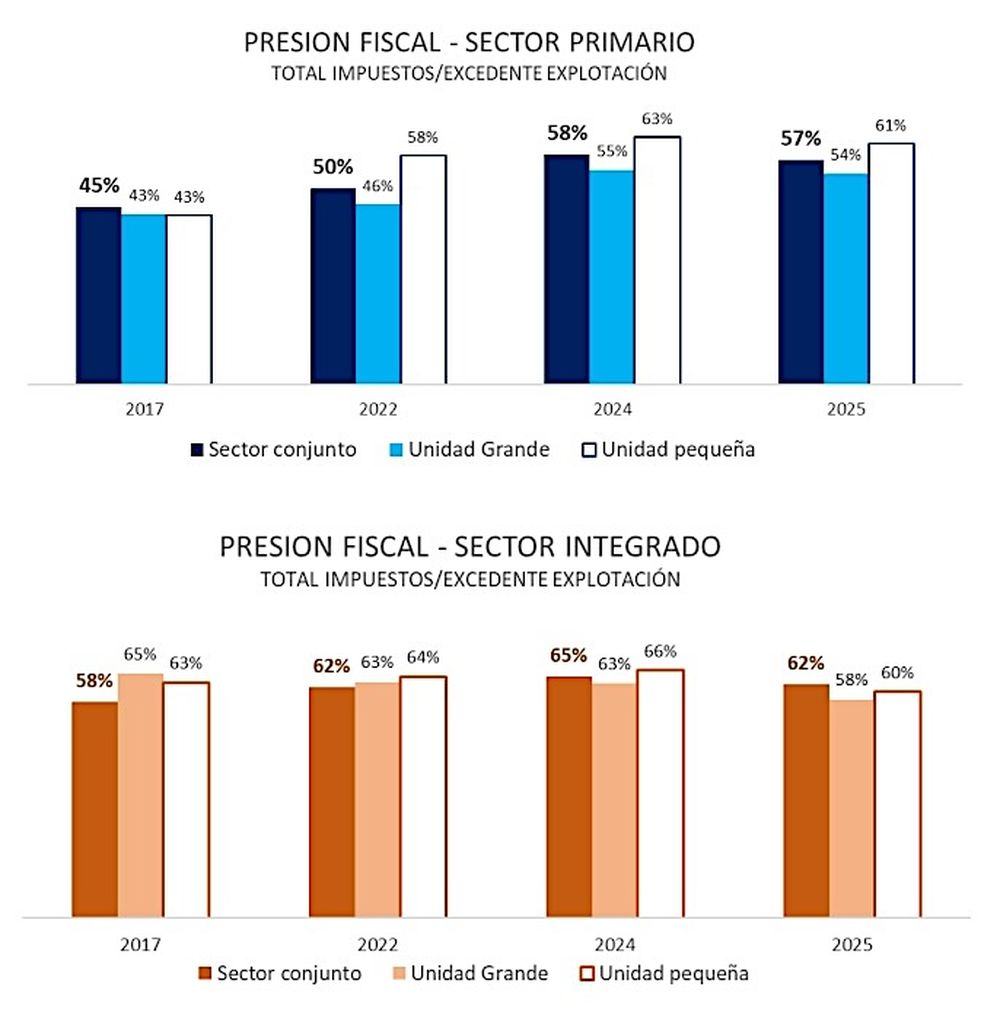

Jak widać na tym wykresie, od 2017 r., kiedy sporządzono pierwszy raport, do chwili obecnej obciążenie podatkowe gospodarstwa rolnego wzrosło z 45% do 57,1% , a w przypadku winiarni z 58% do 62%.

Raport na temat obciążeń podatkowych produkcji wina w Argentynie przygotowany przez Wydział Ekonomiczny Narodowego Uniwersytetu w Cuyo dla Coviar

Łagodność

W aspekcie metodologicznym „obciążenie podatkowe” definiuje się jako relację pomiędzy: całkowitą kwotą podatków płaconych przez przedsiębiorstwo (winiarnię lub gospodarstwo rolne) a czystą nadwyżką operacyjną przedsiębiorstwa , będącą wynikiem (różnicą pomiędzy całkowitym dochodem pomniejszonym o koszty produkcji, z wyłączeniem podatków).

Szacunki sporządzono dla dwóch typów scenariuszy, z których każdy odpowiadał rodzajowi operacji uprawy winorośli: operacji „podstawowej”, obejmującej wyłącznie etap rolniczy do momentu sprzedaży winogron do winiarni, oraz operacji „zintegrowanej”, czyli obejmującej etap rolniczy, przejście do produkcji wina i jego frakcjonowania , aż do jego sprzedaży w piwnicy (wino trafia do kanału komercyjnego).

Małe i duże gospodarstwa rolne oraz winnice rozróżnia się na podstawie całkowitej produkcji winogron szacowanej w kwintalach oraz całkowitej produkcji w butelkach, gąsiorach, tetrach i workach typu bag-in-box.

Przy obliczaniu uwzględnia się następujące podatki: dochód, podatek VAT, dochód brutto, podatek od nieruchomości, podatek od debetów i kredytów bankowych, podatki wliczone przy zakupie energii , podatki wliczone przy zakupie paliwa, podatki wliczone przy zatrudnianiu pracowników, podatki wliczone przy zakupie innych nakładów.

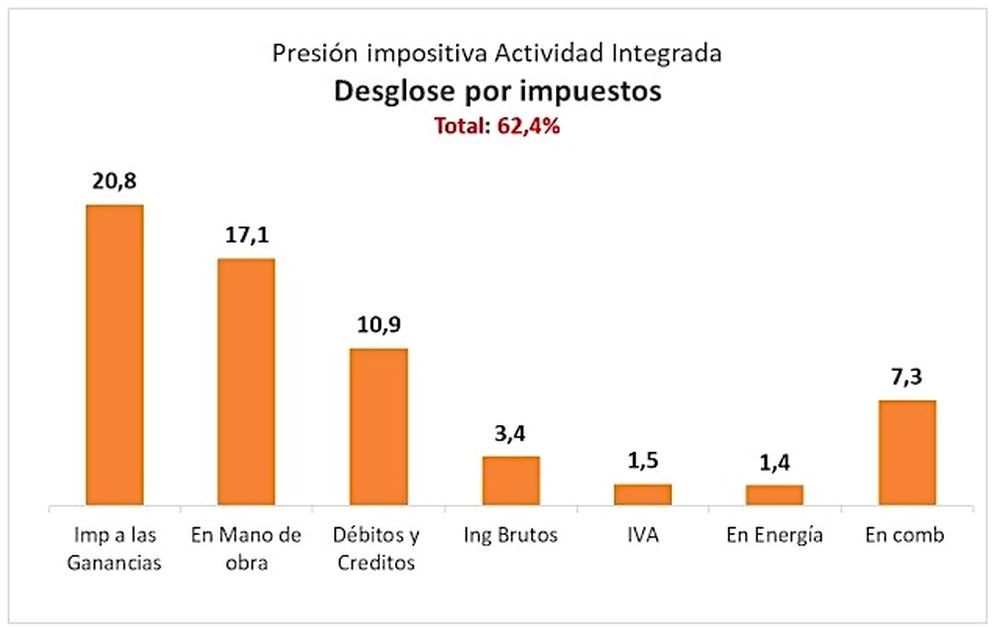

Które podatki mają największy ciężar?Raport ekonomistów z Wydziału Nauk Ekonomicznych Uniwersytetu Columbia w Cuyo , zaktualizowany na prośbę COVIAR , wskazał, które podatki są „głównymi winowajcami”, ponieważ mają większy względny ciężar w ciężarze podatkowym wynoszący 62,4%, który ciąży na przykład na winiarni z gospodarstwem rolnym (zintegrowanym) w Mendozie.

Podział podatkowy zintegrowanej działalności winiarskiej.jpg

Łagodność

W przypadku winiarni, która posiada gospodarstwo rolne i produkuje własne winogrona na potrzeby produkcji wina, trzy główne podatki, które musi zapłacić, to podatek dochodowy, który stanowi 20,8 punktów procentowych z 62,4% całkowitego obciążenia podatkowego, podatki od pracy (17,1%) oraz debet i kredyt , lepiej znany jako podatek czekowy, który stanowi 10,9 punktów procentowych.

Na czwartym miejscu, z udziałem 3,4 punktu, znajduje się Gross Income , podatek prowincjonalny. Cała większość podatku podlega jurysdykcji krajowej.

losandes