A carga tributária representa até 62% das vendas de vinho e é quase o dobro do que é pago no Chile.

Com dados atualizados para 2025, a carga tributária atual na Argentina representa 57,1% do excedente de produção pura de uma fazenda e 62,4% do excedente de produção pura de uma vinícola.

Essa pressão sobe para 61,2% para pequenas propriedades e cai para 53,6% para grandes propriedades ; enquanto para pequenas vinícolas, ela fica em 63,4%, e para grandes vinícolas, em 58,4%, destaca o relatório.

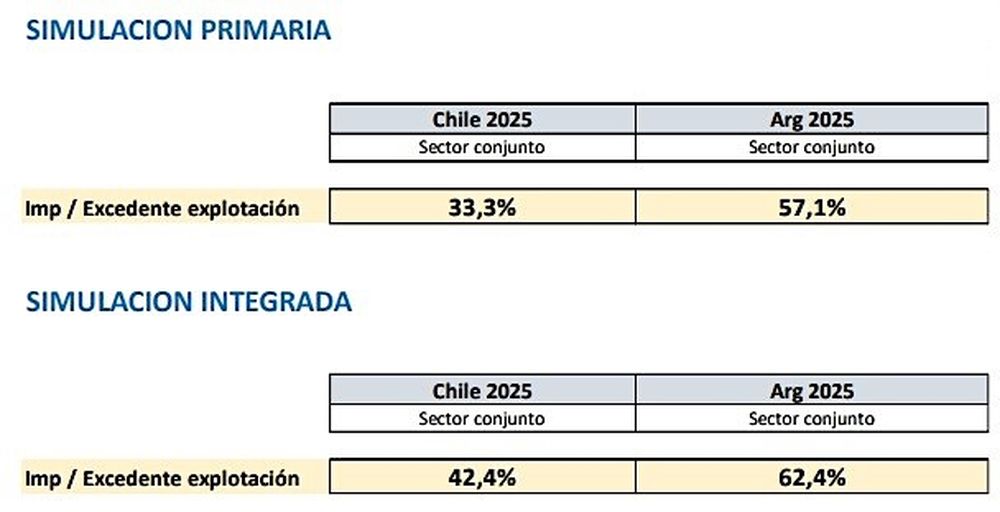

O excedente de produção puro é entendido como a diferença entre a receita total menos os custos , menos os impostos . Dessa diferença, os impostos representam 57,1% em uma fazenda e 62,4% em uma vinícola.

Relatório sobre a carga tributária da produção de vinho na Argentina elaborado pela Faculdade de Economia da Universidade Nacional de Cuyo para a Coviar

Gentileza

Outra maneira de entender o impacto dos impostos é considerar o exemplo de uma vinícola em Mendoza que produz suas próprias uvas para vinho.

Neste caso, os custos de produção, vendas e administrativos representam 81% da receita total (100%) , resultando em um lucro inicial de 19%. Desse excedente de produção (19%), os impostos representam 62,4%.

Três conclusões principais emergem desses números: a carga tributária sobre a produção de vinho na Argentina é maior do que a média nacional e quase o dobro do que uma fazenda ou vinícola paga no Chile . E, na análise histórica, desde que começou a ser mensurada em 2017, ela vem aumentando.

O fato de os impostos pagos na indústria vinícola na Argentina representarem 57,1% do superávit operacional de uma fazenda ou 62,4% do mesmo superávit de uma vinícola são números altos, mesmo para a economia nacional e superiores à média dos países da região.

Segundo o relatório da Faculdade de Ciências Econômicas da UNCuyo, supera a pressão tributária média para as atividades econômicas em Mendoza (39%) , a pressão média nacional na Argentina, que é de 37,7% sobre o superávit operacional, e até mesmo a do Brasil (40,4%) e do Chile (20,8%).

Especificamente no Chile, enquanto os impostos de uma fazenda média representam 33,3% do seu superávit operacional líquido, na Argentina eles representam 57,1%. Para uma vinícola, os impostos no Chile representam 42,4% do seu superávit operacional líquido, enquanto na Argentina representam 62,4%.

Relatório sobre a carga tributária da produção de vinho na Argentina elaborado pela Faculdade de Economia da Universidade Nacional de Cuyo para a Coviar

Gentileza

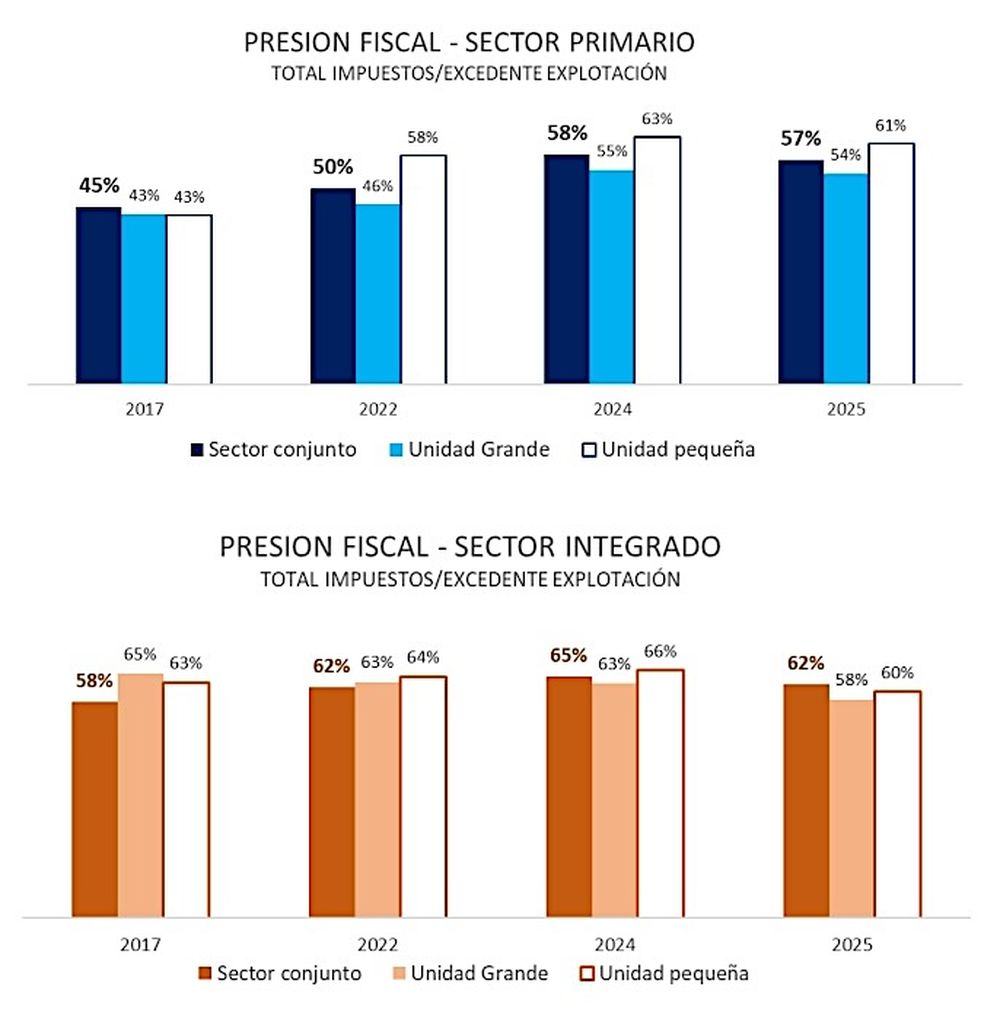

Como pode ser visto neste gráfico, de 2017, quando o primeiro relatório foi feito, até agora, a carga tributária para uma fazenda subiu de 45% para 57,1% , enquanto para uma vinícola passou de 58% para 62%.

Relatório sobre a carga tributária da produção de vinho na Argentina elaborado pela Faculdade de Economia da Universidade Nacional de Cuyo para a Coviar

Gentileza

Em relação aos aspectos metodológicos, "carga tributária" é definida como a relação entre: o total de impostos pagos pela empresa (vinícola ou fazenda) e o superávit operacional líquido do negócio , que é o resultado (diferença entre a receita total menos os custos de produção, excluindo impostos).

A estimativa foi feita para dois tipos de cenários, cada um correspondendo a um tipo de operação vitivinícola: uma operação “primária”, que inclui apenas a fase agrícola até à venda das uvas a uma adega, e uma operação “integrada”, ou seja, que inclui a fase agrícola, a transição para a produção do vinho e o seu fracionamento , até à sua venda na adega (o vinho que segue para o canal comercial).

É feita uma distinção entre fazendas e vinícolas pequenas e grandes com base na produção total de uvas estimada em quintais e na produção total em unidades de garrafas de vinho, garrafões, tetras e bag-in-box.

No cálculo são considerados os seguintes impostos: Rendimento, IVA, Rendimento Bruto, Imposto Predial e Territorial Urbano, Imposto sobre débitos e créditos bancários, Impostos incluídos na aquisição de energia , Impostos incluídos na aquisição de combustível, Impostos incluídos na contratação de mão de obra e Impostos incluídos na aquisição de outros insumos.

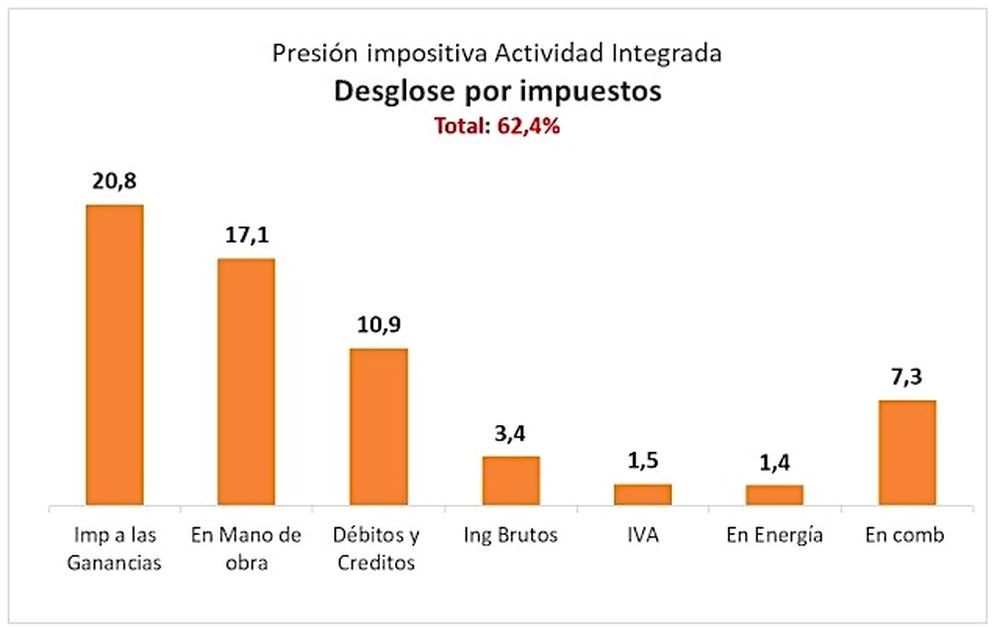

Quais impostos têm o maior peso?O relatório de economistas da Faculdade de Ciências Econômicas da UNCuyo , atualizado a pedido da COVIAR , identificou quais impostos são os "principais culpados" por terem um peso relativo maior na carga tributária de 62,4% que pesa, por exemplo, sobre uma vinícola com fazenda (integrada) em Mendoza.

Repartição de impostos da atividade vinícola integrada.jpg

Gentileza

Para uma vinícola que possui uma fazenda e produz suas próprias uvas para a produção de vinho, os três principais impostos que ela deve pagar são o Imposto de Renda, que representa 20,8 pontos percentuais dos 62,4% da carga tributária total, os Impostos sobre Trabalho ou Mão de Obra (17,1%) e os Débitos e Créditos , mais conhecidos como Imposto sobre Cheques, que representam 10,9 pontos percentuais.

Em quarto lugar, com uma participação de 3,4 pontos, está a Renda Bruta , um imposto provincial. A maior parte do imposto está sob jurisdição nacional.

losandes