'Não prestamos contas a ninguém': com as seguradoras negando tratamentos, alguns pacientes ficam sem opções

BRIDGEPORT, Virgínia Ocidental — Quando Eric Tennant foi diagnosticado, em 2023, com um câncer raro nas vias biliares, a doença já havia se espalhado para os ossos. Ele pesava 45 quilos e não havia previsão de sobrevivência de um ano com câncer em estágio 4.

Dois anos depois, sessões extenuantes de quimioterapia retardaram o progresso do câncer, mesmo com sua disseminação. Mas a quimioterapia também devastou o corpo e a qualidade de vida de Tennant.

Recentemente, porém, o homem de 58 anos tinha motivos para esperar que as coisas melhorassem. No outono passado, sua esposa, Rebecca, descobriu um procedimento relativamente novo e não invasivo chamado histotripsia, que usa ondas de ultrassom direcionadas para destruir tumores no fígado. O tratamento poderia prolongar sua vida e lhe proporcionar mais tempo de recuperação entre as sessões de quimioterapia.

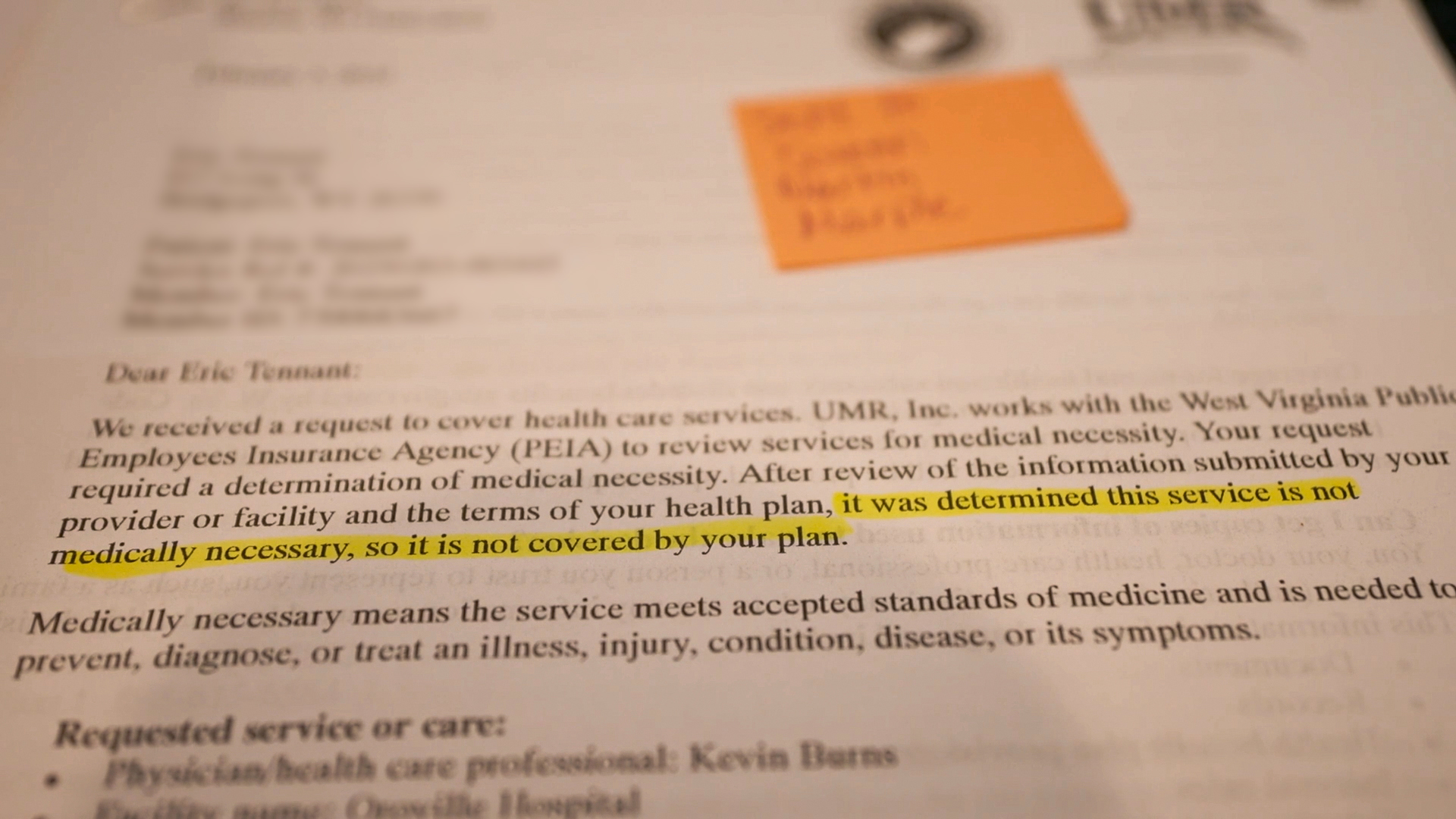

No início deste ano, o oncologista de Tennant concordou que ele era um bom candidato, já que o maior tumor do seu corpo está no fígado. Mas foi aí que sua família começou a lutar contra outro adversário: o plano de saúde, que decidiu que o tratamento "não era clinicamente necessário", de acordo com a documentação do plano.

As seguradoras de saúde emitem milhões de recusas todos os anos. E, assim como os Tennants, muitos pacientes se veem presos em um processo de apelação complexo, marcado por longos tempos de espera, atendimentos frustrantes e decisões de profissionais médicos que eles nunca conheceram e que podem não ter formação relevante.

Esforços federais e estaduais recentes, bem como mudanças empreendidas pelas próprias seguradoras, têm buscado aprimorar um sistema de 50 anos que sobrecarrega desproporcionalmente alguns dos pacientes mais doentes nos piores momentos. Mesmo assim, muitos médicos reclamam que as recusas de planos de saúde estão piores do que nunca, com o uso de autorização prévia se intensificando nos últimos anos, segundo reportagens da KFF Health News e da NBC News.

Quando a família Tennant foi informada de que a histotripsia custaria US$ 50.000 e que o seguro não cobriria, eles apelaram da negação quatro vezes.

“É uma grande confusão”, disse Rebecca Tennant, que descreveu a sensação de ser uma bola de pingue-pongue, oscilando entre a seguradora e várias empresas de saúde envolvidas no processo de apelação.

"Não há literalmente nada que possamos fazer para fazê-los mudar", disse ela em uma entrevista em abril ao KFF Health News. "Eles, tipo, não prestam contas a ninguém."

Embora o assassinato do presidente-executivo da UnitedHealthcare, Brian Thompson, em dezembro, tenha incitado uma nova onda de fúria pública sobre as negativas, quase não há esperança de mudanças significativas no horizonte, disse Jay Pickern, professor assistente de administração de serviços de saúde na Universidade de Auburn.

“Você pensaria que o assassinato do CEO de uma grande seguradora de saúde nas ruas de Nova York, em plena luz do dia, seria um divisor de águas”, disse Pickern. No entanto, assim que o ciclo de notícias se acalmou, “tudo voltou ao status quo”.

Uma consequência não intencional da reforma da saúde?

A autorização prévia varia de acordo com o plano, mas geralmente exige que os pacientes ou seus provedores obtenham permissão (também chamada de pré-certificação, pré-autorização ou pré-aprovação) antes de preencher receitas, agendar exames de imagem, cirurgia ou internação hospitalar, entre outras despesas.

A prática não é nova. As seguradoras utilizam a autorização prévia há décadas para limitar fraudes, prevenir danos aos pacientes e controlar custos. Em alguns casos, ela é usada para gerar lucros intencionalmente para as seguradoras de saúde, de acordo com um relatório do Senado dos EUA de 2024. Ao negar cuidados caros, as empresas pagam menos em despesas de saúde e, ao mesmo tempo, continuam arrecadando prêmios.

“No final das contas, eles são um negócio e existem para ganhar dinheiro”, disse Pickern, que escreveu sobre os impactos negativos da autorização prévia no atendimento ao paciente para o The American Journal of Managed Care.

Para a maioria dos pacientes, porém, o processo funciona perfeitamente. A autorização prévia ocorre principalmente nos bastidores, quase sempre eletronicamente, e quase todas as solicitações são aprovadas de forma rápida, ou até mesmo instantânea.

Mas o uso de autorização prévia também aumentou nos últimos anos. Isso se deve, em parte, ao crescimento das inscrições nos planos Medicare Advantage, que dependem fortemente de autorização prévia em comparação com o Medicare original. Alguns especialistas em políticas de saúde também apontam para a aprovação da Lei de Assistência Médica Acessível em 2010, que proibiu as seguradoras de saúde de negar cobertura a pacientes com condições preexistentes, levando as empresas a encontrar outras maneiras de controlar os custos.

"Mas não podemos realmente provar isso", disse Kaye Pestaina, diretora do Programa de Proteção ao Paciente e ao Consumidor da KFF, uma organização sem fins lucrativos de informação sobre saúde que inclui o KFF Health News. Historicamente, as seguradoras de saúde não têm sido transparentes sobre quais serviços exigem autorização prévia, disse ela, o que dificulta comparações antes e depois da aprovação da Lei de Assistência Médica Acessível.

Enquanto isso, muitos estados estão buscando reformular o processo de autorização prévia.

Em março, a Virgínia aprovou uma lei que exigirá que as seguradoras de saúde publiquem publicamente uma lista de serviços e códigos de saúde para os quais é necessária autorização prévia. Um projeto de lei da Carolina do Norte exigiria que os médicos que analisam os recursos dos pacientes tenham exercido a medicina na mesma especialidade que o médico responsável pelo paciente. A Assembleia Legislativa da Virgínia Ocidental aprovou projetos de lei em 2019 e 2023 exigindo que as seguradoras respondessem a solicitações de autorização não urgentes em até cinco dias e a solicitações mais urgentes em até dois dias, entre outras exigências.

E em 2014, o Departamento de Saúde e Serviços Humanos da Carolina do Sul suspendeu temporariamente todos os requisitos de autorização prévia para beneficiários do Medicaid que buscavam serviços de saúde comportamental de reabilitação.

As regras federais para modificar a autorização prévia que foram introduzidas pelo primeiro governo Trump e finalizadas pelo governo Biden devem entrar em vigor no ano que vem, com o objetivo de agilizar o processo, reduzir os tempos de espera e melhorar a transparência.

Essas mudanças foram apoiadas pela AHIP, um grupo comercial que representa seguradoras de saúde.

'Doente com poucos recursos'

Mas as novas regras federais não impedirão que as seguradoras neguem o pagamento de tratamentos recomendados por médicos e se aplicam apenas a algumas categorias de planos de saúde, incluindo Medicare Advantage e Medicaid. Quase metade da população dos EUA é coberta por planos patrocinados pelo empregador, que permanecem intocados pelas novas regras.

Para alguns pacientes, os riscos não poderiam ser maiores.

Em 12 de maio, Alexander Schrift, de 35 anos, faleceu em casa, em San Antonio, Flórida, menos de dois meses após sua seguradora se recusar a cobrir o medicamento contra o câncer ribociclibe. O medicamento é usado para tratar câncer de mama, mas se mostrou promissor no tratamento do mesmo tipo de tumor cerebral que Schrift foi diagnosticado em 2022, de acordo com pesquisadores do Instituto de Câncer Dana-Farber, em Boston, e do Instituto de Pesquisa do Câncer, em Londres.

Mas a seguradora de Schrift se recusou a pagar. A Lei do Direito de Tentar, assinada pelo presidente Donald Trump em 2018, dá direito a pacientes com doenças terminais de experimentar medicamentos experimentais, mas não obriga as seguradoras a pagar por eles.

Em maio, Sheldon Ekirch, 30, de Henrico, Virgínia, disse que seus pais sacaram dinheiro de suas economias de aposentadoria para pagar um tratamento negado por sua seguradora de saúde .

Ekirch, que foi diagnosticada com neuropatia de fibras finas em 2023, recebeu de seu médico a recomendação de tentar um tratamento caro com plasma sanguíneo chamado imunoglobulina intravenosa para aliviar sua dor quase constante. Em abril, uma agência estadual encarregada de analisar as recusas de planos de saúde confirmou a decisão da seguradora. O tratamento pode custar dezenas de milhares de dólares aos seus pais.

“Nunca, em um milhão de anos, pensei que acabaria aqui”, disse Ekirch, “doente e com poucos recursos”.

No início deste ano, o congressista republicano de Nova Jersey, Jefferson Van Drew, apresentou um projeto de lei que eliminaria completamente a autorização prévia. Mas a história sugere que isso criaria novos problemas.

Quando o Medicaid da Carolina do Sul suspendeu a autorização prévia para serviços de saúde comportamental de reabilitação em 2014, os custos do departamento com esses serviços dispararam de US$ 300.000 para US$ 2 milhões por semana, criando um déficit orçamentário de US$ 54 milhões após a inundação do mercado por novos provedores. Alguns provedores acabaram sendo encaminhados ao Gabinete do Procurador-Geral da Carolina do Sul para investigação de fraude no Medicaid. A agência estadual do Medicaid acabou restabelecendo a autorização prévia para serviços específicos, disse o porta-voz Jeff Leieritz.

O que aconteceu na Carolina do Sul ilustra um argumento comum feito pelas seguradoras: a autorização prévia previne fraudes, reduz gastos excessivos e protege contra possíveis danos aos pacientes.

Por outro lado, muitos médicos e pacientes alegam que estratégias de contenção de custos, incluindo autorização prévia, fazem mais mal do que bem.

Em 3 de fevereiro de 2024, Jeff Hall, de Estero, Flórida, ficou paralisado do pescoço para baixo e passou semanas em coma após desenvolver subitamente a Síndrome de Guillain-Barré. A causa da doença permanece desconhecida.

Hall, agora com 51 anos, argumentou que o plano de saúde Florida Blue que ele comprou no mercado federal prejudicou sua recuperação ao limitar o número de dias que ele poderia permanecer em um hospital de reabilitação aguda no ano passado.

Hall disse que, após ser forçado a "renunciar" a uma unidade de enfermagem de nível inferior, sua saúde se deteriorou tão rapidamente em seis dias que ele foi encaminhado ao pronto-socorro, colocado em um ventilador e precisou de uma segunda traqueostomia. Hall acredita que os limites de cobertura da seguradora atrasaram sua recuperação em meses — e, ironicamente, custaram mais à seguradora. Sua esposa, Julie, estimou que as contas médicas de Jeff ultrapassaram US$ 5 milhões, e a maior parte de seus cuidados foi coberta pela seguradora.

“Melhorar nem sempre é o objetivo de uma seguradora. É um negócio”, disse Jeff Hall. “Eles não se importam.”

Em uma declaração preparada, o porta-voz da Florida Blue, José Cano, afirmou que a empresa entende que "pode ser um desafio quando um membro atinge o limite de sua cobertura para um serviço ou tratamento específico". Ele incentivou os membros afetados pelos limites de cobertura a entrarem em contato com seus provedores de saúde para "explorar opções de serviço e tratamento".

Uma reversão 'rara e excepcional'

De volta à Virgínia Ocidental, Eric e Rebecca Tennant dizem que são realistas sobre o prognóstico de Eric.

Eles nunca imaginaram que a histotripsia curaria o câncer dele. Na melhor das hipóteses, o procedimento poderia lhe dar mais tempo e permitir que ele fizesse uma pausa prolongada na quimioterapia. Isso faz com que valha a pena tentar, disseram eles.

Como instrutor de segurança no Escritório de Saúde, Segurança e Treinamento de Mineiros da Virgínia Ocidental, Eric Tennant é funcionário público e está segurado pela Agência de Seguros de Funcionários Públicos da Virgínia Ocidental.

Enquanto os Tennants imploravam à agência estadual de seguros para cobrir a histotripsia, eles enfrentaram uma lista de outras empresas envolvidas na decisão, incluindo a UMR, uma subsidiária da UnitedHealthcare que tem contrato com a West Virginia para gerenciar os planos de funcionários públicos, e a MES Peer Review Services, uma empresa de Massachusetts que manteve a decisão da seguradora em março, alegando que a histotripsia "não é comprovada neste caso e não é clinicamente necessária".

Nenhum dos recursos foi bem-sucedido. Depois que a KFF Health News e a NBC News entraram em contato com a Agência de Seguros para Funcionários Públicos da Virgínia Ocidental com perguntas para esta matéria, a agência mudou de ideia, explicando que a seguradora havia consultado especialistas médicos para avaliar o caso com mais detalhes.

"Esta decisão reflete uma situação rara e excepcional" e não representa uma mudança nas políticas gerais de cobertura da Agência de Seguros de Funcionários Públicos", disse o diretor Brent Wolfingbarger em uma declaração preparada para a KFF Health News.

Em uma declaração preparada separadamente, o porta-voz da UnitedHealthcare, Eric Hausman, disse que a empresa se solidariza com "qualquer pessoa que esteja passando por decisões de tratamento que ameaçam a vida".

“Atualmente, não há evidências de que a histotripsia seja tão eficaz quanto as opções alternativas de tratamento disponíveis”, disse ele no final de maio, depois que as recusas anteriores do seguro foram revertidas, “e seu impacto na sobrevivência ou na recorrência do câncer é desconhecido”.

O MES Peer Review Services não respondeu a uma solicitação de entrevista.

Enquanto isso, Rebecca Tennant teme que seja tarde demais. Ela disse que seu marido foi avaliado pela primeira vez para histotripsia em fevereiro. Mas sua saúde piorou recentemente. No final de maio e início de junho, ela disse que ele passou cinco dias no hospital após desenvolver complicações cardíacas e pulmonares.

Eric Tennant não é mais considerado um candidato viável para histotripsia, disse sua esposa, embora os Tennant estejam esperançosos de que isso mudará se sua saúde melhorar. Exames agendados para julho determinarão se o câncer continuou a progredir. Rebecca Tennant culpa o plano de saúde do marido por desperdiçar meses do seu tempo.

"O tempo é precioso", disse ela. "Eles sabem que ele tem câncer em estágio 4, e é quase como se não se importassem se ele vive ou morre."

O produtor da unidade médica e de saúde da NBC News, Jason Kane, e a correspondente Erin McLaughlin contribuíram para esta reportagem.

kffhealthnews