Налоговая нагрузка составляет до 62% от продаж вина и почти вдвое превышает размер налога в Чили.

По данным, обновленным по состоянию на 2025 год, текущая налоговая нагрузка в Аргентине составляет 57,1% от чистого излишка производства фермы и 62,4% от чистого излишка производства винодельни.

В отчете подчеркивается, что для небольших ферм этот показатель возрастает до 61,2% , а для крупных ферм снижается до 53,6% ; для небольших винодельческих предприятий он составляет 63,4%, а для крупных винодельческих предприятий — 58,4%.

Чистый излишек производства понимается как разница между общим доходом за вычетом расходов , за вычетом налогов . Из этой разницы налоги составляют 57,1% на ферме и 62,4% на винодельне.

Отчет о налоговой нагрузке на производство вина в Аргентине, подготовленный факультетом экономики Национального университета Куйо для Coviar

Мягкость

Еще один способ понять влияние налогов — рассмотреть пример винодельни в Мендосе , которая выращивает собственный виноград.

В этом случае производственные, торговые и административные расходы составляют 81% от общей выручки (100%) , оставляя первоначальную прибыль в размере 19%. Из этого излишка производства (19%) налоги составляют 62,4%.

Из этих цифр вытекают три ключевых вывода: налоговая нагрузка на виноделие в Аргентине выше, чем в среднем по стране, и почти вдвое превышает ту, которую платит ферма или винодельня в Чили . И в историческом анализе, с тех пор как ее начали измерять в 2017 году, она росла.

Тот факт, что налоги, уплачиваемые в винодельческой отрасли Аргентины, составляют 57,1% операционной прибыли фермы или 62,4% той же прибыли винодельни , является высоким показателем даже для национальной экономики и превышает средний показатель по странам региона.

Согласно отчету факультета экономических наук Университета Куйо, он превышает средний уровень налогового давления на экономическую деятельность в Мендосе (39%) , средний уровень налогообложения в Аргентине, который составляет 37,7% от операционной прибыли, и даже в Бразилии (40,4%) и Чили (20,8%).

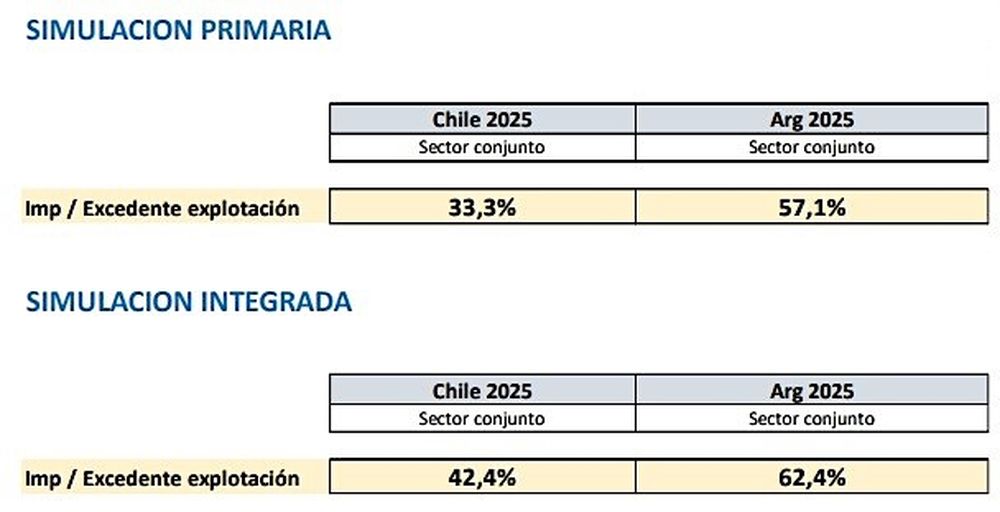

В частности, в Чили, в то время как налоги средней фермы составляют 33,3% от ее чистой операционной прибыли, в Аргентине они составляют 57,1%. Для винодельни налоги в Чили составляют 42,4% от ее чистой операционной прибыли, тогда как в Аргентине они составляют 62,4%.

Отчет о налоговой нагрузке на производство вина в Аргентине, подготовленный факультетом экономики Национального университета Куйо для Coviar

Мягкость

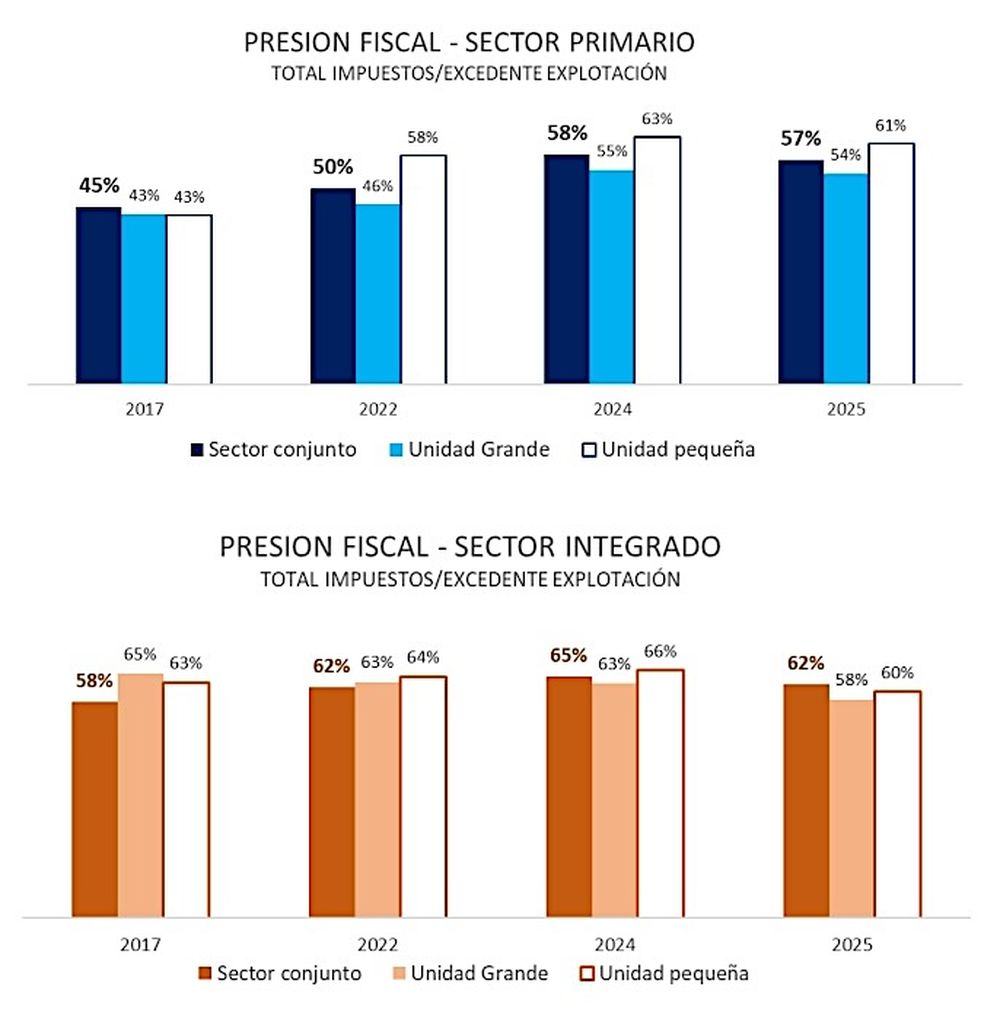

Как видно на этом графике, с 2017 года, когда был составлен первый отчет, и по настоящее время налоговая нагрузка для фермы выросла с 45% до 57,1% , а для винодельни — с 58% до 62%.

Отчет о налоговой нагрузке на производство вина в Аргентине, подготовленный факультетом экономики Национального университета Куйо для Coviar

Мягкость

Что касается методологических аспектов, «налоговое бремя» определяется как соотношение между: общей суммой налогов, уплачиваемых предприятием (винодельческим заводом или фермой), и чистой прибылью от операционной деятельности , которая является результатом (разница между общей прибылью за вычетом производственных затрат, без учета налогов).

Оценка проводилась для двух типов сценариев, каждый из которых соответствовал определенному типу винодельческой операции: «первичная» операция, которая включает только сельскохозяйственный этап до продажи винограда винодельческому предприятию, и «интегрированная» операция, то есть та, которая включает сельскохозяйственный этап, переход к производству вина и его фракционированию до его продажи в погребе (вино, которое идет в коммерческий канал).

Проводится различие между малыми и крупными фермами и винодельнями на основе общего объема производства винограда, оцениваемого в центнерах, и общего объема производства в единицах винных бутылок, бутылок-полуокон, бутылок-тетр и упаковок типа «мешок-в-коробке».

При расчете учитываются следующие налоги: подоходный налог, НДС, валовой доход, налог на имущество, налог на банковские дебеты и кредиты, налоги, включаемые при покупке энергии , налоги, включаемые при покупке топлива, налоги, включаемые при найме рабочей силы, и налоги, включаемые при покупке других ресурсов.

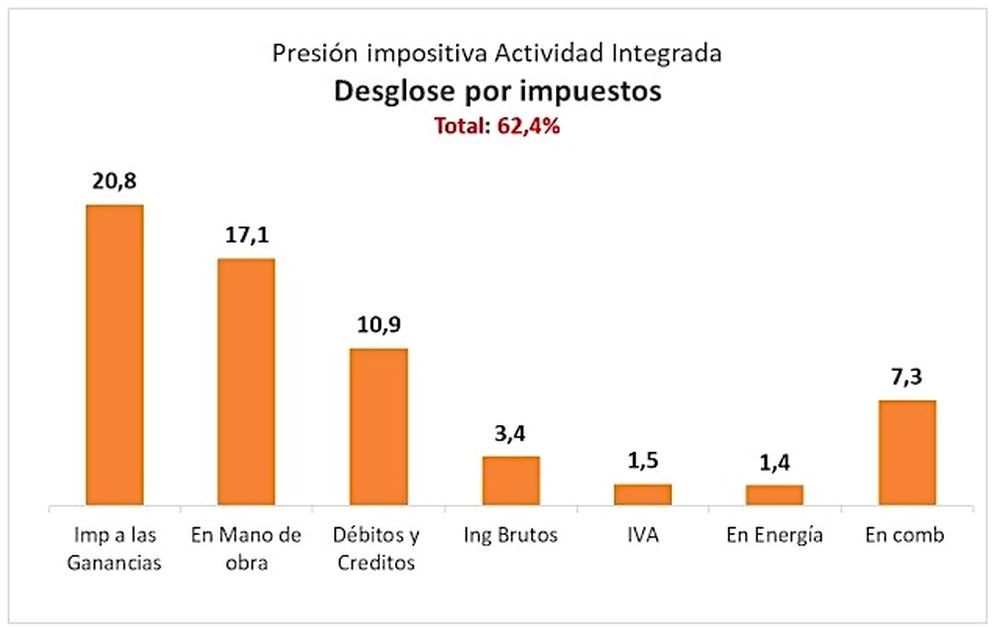

Какие налоги имеют наибольший вес?В докладе экономистов факультета экономических наук Университета Куйо , обновленном по просьбе COVIAR , указано, какие налоги являются «главными виновниками», имея больший относительный вес в налоговом бремени в 62,4%, которое приходится, например, на винодельню с фермой (интегрированной) в Мендосе.

Налоговая разбивка интегрированной винодельческой деятельности.jpg

Мягкость

Для винодельческого хозяйства, имеющего ферму и выращивающего собственный виноград для виноделия, тремя основными налогами, которые оно должно платить, являются подоходный налог, который составляет 20,8 процентных пункта из 62,4% общего налогового давления, налоги на труд или рабочую силу (17,1%) и дебеты и кредиты , более известные как чековый налог, который составляет 10,9 процентных пункта.

На четвертом месте с долей 3,4 балла находится провинциальный налог Gross Income . Вся основная часть налога находится под национальной юрисдикцией.

losandes