Il Neoprime Club: Silicon Valley e l'ascesa dei disruptor della difesa

OPINIONE — Oggi, dopo un'era post-11 settembre caratterizzata da antiterrorismo globale e guerra asimmetrica, gli Stati Uniti si stanno preparando a potenziali conflitti tra pari in un'epoca di competizione tra grandi potenze, complicata da tecnologie dirompenti. In risposta, una nuova ondata di appaltatori della difesa sta emergendo dall'epicentro dell'innovazione tecnologica americana: la Silicon Valley. Queste aziende stanno colmando lacune tecnologiche critiche in settori come l'intelligenza artificiale, i sistemi autonomi, i servizi spaziali, le operazioni informatiche e i droni di piccole dimensioni. Stanno implementando soluzioni all'avanguardia per colmare carenze di capacità che il governo statunitense ha riconosciuto esistere, e stanno crescendo rapidamente. Vincendo contratti di alto profilo, queste aziende stanno rimodellando il modo in cui il Pentagono interagisce con il settore privato.

Tra coloro che operano nel settore delle tecnologie per la difesa, si sta facendo sempre più strada l'ascesa di questi disruptor della difesa, quelli che potremmo definire i neoprime . A noi – uno di noi è un investitore tecnologico, l'altro un ex gestore di portafoglio presso la Defense Innovation Unit del Dipartimento della Difesa – ci viene spesso chiesto: l'ascesa dei neoprime è reale? Cos'è esattamente un neoprime? Cosa lo definisce? Ci siamo proposti di rispondere a queste domande, utilizzando i dati a supporto delle nostre osservazioni. Crediamo che i neoprime stiano cambiando la cultura delle acquisizioni per la difesa e sviluppando tecnologie che rimodelleranno il modo in cui si combattono le guerre. I cambiamenti nella spesa e nelle politiche per la difesa stanno consentendo ai neoprime di crescere e muoversi più velocemente.

Per capire come siamo arrivati a questo punto, possiamo rivisitare un incontro cruciale del 1993, ora noto come "Ultima Cena". Dopo la fine della Guerra Fredda, la spesa per la difesa degli Stati Uniti crollò, provocando un forte calo. Il Dipartimento della Difesa subì forti pressioni per tagliare i costi, con i bilanci in calo di circa il 30%: da 772 miliardi di dollari, al netto dell'inflazione, nel 1989 a circa 531 miliardi di dollari nel 1998. In questo contesto, l'allora Vice Segretario alla Difesa William Perry convocò un incontro cruciale, l'"Ultima Cena", con i dirigenti dei principali appaltatori della difesa. Il suo messaggio era chiaro: il Pentagono non poteva più sostenere un ecosistema tentacolare di decine di grandi aziende e il consolidamento era inevitabile. L'industria rispose di conseguenza: oltre 50 aziende si fusero nei cinque principali gruppi industriali che conosciamo oggi. Questi superstiti – Lockheed Martin, Raytheon, Northrop Grumman, Boeing e General Dynamics – divennero enormi organizzazioni verticalmente integrate che controllavano circa il 60% dei contratti del Dipartimento della Difesa entro il 2000. Per decenni, questi primi hanno dominato la spesa per gli appalti pubblici per costruire e sostenere l'apparato di sicurezza nazionale, supportati da una vasta rete di partner e subappaltatori. Ma con flussi di finanziamento annuali prevedibili e una pressione competitiva limitata, l'innovazione all'interno di questi primi ha probabilmente ristagnato.

Sebbene molte di queste aziende prime tradizionali affondino le loro radici in oltre un secolo, una nuova tribù di attori della Silicon Valley è entrata nell'arena. Stanno accelerando i tempi di implementazione e sperimentando un modello diverso, caratterizzato da iterazioni rapide, architetture software-first e una maggiore propensione al rischio. Stanno implementando sistemi operativi in mesi anziché anni o decenni. Non si limitano a costruire prototipi per demo ed esercitazioni, ma stanno scalando la produzione e si aggiudicando contratti da miliardi di dollari. Sebbene non possano ancora raggiungere i tradizionali operatori prime in termini di volume totale di contratti, stanno colmando il divario anno dopo anno. Una manciata di aziende chiave sta guidando la carica, con un gruppo crescente di startup che sta guadagnando terreno. Supportati da capitale di rischio e da una rete crescente di influenti sostenitori che plasmano le politiche e l'opinione pubblica, i neoprime stanno iniziando a ridefinire il modo in cui il governo affronta l'acquisizione, la messa in campo e il mantenimento di nuove tecnologie. Stanno diventando mission-critical per la base industriale della difesa americana.

Con l'affermarsi di questa nuova generazione di appaltatori della difesa, cos'è esattamente un neoprime? Per rispondere a questa domanda, abbiamo analizzato i dati di USAspending.gov (la piattaforma ufficiale del governo federale per il monitoraggio della spesa pubblica), esaminato i documenti depositati alla SEC dalle aziende di difesa pubbliche e raccolto comunicati stampa di aziende private. Abbiamo anche intervistato fondatori e investitori di capitale di rischio specializzati in innovazione per la sicurezza nazionale.

Attraverso questa ricerca, abbiamo identificato diverse caratteristiche distintive dei neoprime e le tendenze emergenti dei mercati. La nostra analisi si concentra su una serie di neoprime attuali – SpaceX, Palantir e Anduril Industries – insieme a una coorte di aziende emergenti come Shield AI, Skydio, Saildrone, Saronic, Hidden Level, Epirus, Relativity Space, Axiom Space, HawkEye 360, Vannevar Labs e altre. Queste aziende stanno iniziando a guidare importanti programmi di difesa con tecnologie avanzate e un approccio fondamentalmente diverso in termini di velocità, integrazione software e delivery.

Di seguito, illustriamo i nostri risultati e definiamo le caratteristiche che contraddistinguono le neoprime. Crediamo che queste aziende rappresentino il futuro della sicurezza nazionale e, per preservare il vantaggio strategico degli Stati Uniti, dobbiamo adottare e ampliare rapidamente le loro soluzioni in tutta la base industriale della difesa.

Unisciti a noi a Sea Island, in Georgia, per la Conferenza sulle minacce 2025 di The Cipher Brief dal 19 al 22 ottobre. Scopri come prenotare il tuo posto su tcbconference.com.

I neoprime sono in testa nelle aree tecnologiche critiche del Dipartimento della Difesa

In sostanza, i neoprime si basano su tecnologie emergenti e di frontiera, come l'intelligenza artificiale e l'autonomia, le reti integrate, la biotecnologia e la scienza quantistica. Negli ultimi anni, il Dipartimento della Difesa ha formalmente sottolineato l'importanza di queste tecnologie, individuando quattordici Aree Tecnologiche Critiche che riflettono la crescente urgenza di raggiungere e superare i concorrenti globali.

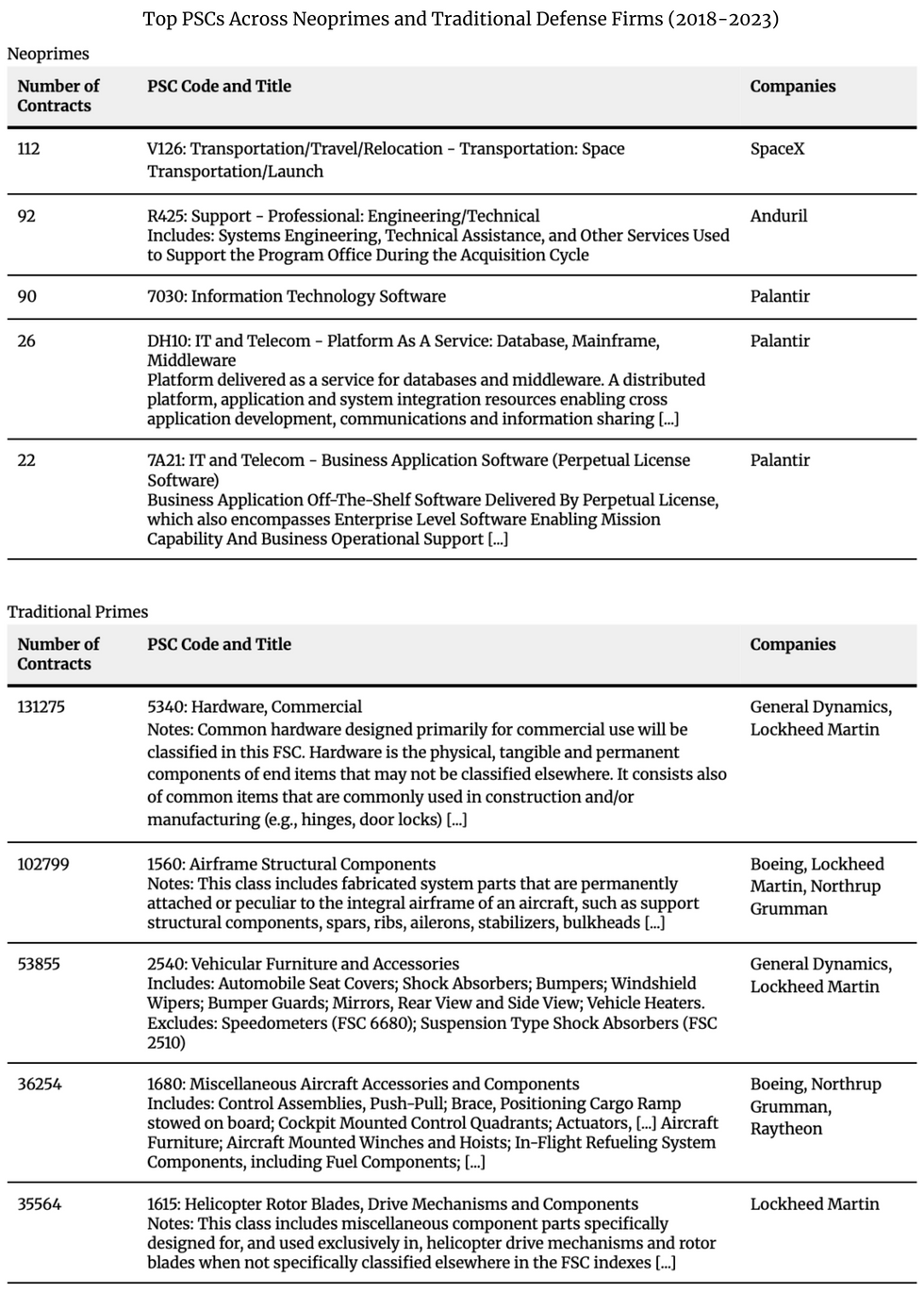

Per comprendere meglio questa tendenza, abbiamo valutato i cinque Product Service Code (PSC) più comunemente utilizzati da una serie di appaltatori governativi dal 2018 al 2023. I PSC sono utilizzati dal governo federale statunitense per descrivere i prodotti, i servizi e la ricerca acquistati tramite contratti e abbiamo raccolto questi dati dai riepiloghi degli appalti di USAspending.gov per fornitore. Per Palantir, SpaceX e Anduril, abbiamo poi identificato i PSC più diffusi in tutti e tre. Abbiamo eseguito la stessa analisi per determinare i PSC più diffusi tra i principali operatori della difesa tradizionali: Lockheed Martin, Raytheon, Northrop Grumman, Boeing e General Dynamics.

Le principali PSC di Palantir operavano prevalentemente nel settore dell'informatica, in linea con la loro competenza principale nelle piattaforme dati e nell'integrazione software. La maggior parte delle PSC associate ad Anduril era concentrata nei servizi di ingegneria.

Al contrario, per i principali operatori tradizionali come General Dynamics, Boeing, Lockheed Martin, Northrop Grumman e Raytheon, i PSC più comuni erano fortemente concentrati nelle categorie hardware, coprendo articoli come componenti strutturali di aeromobili, pale di rotori di elicotteri e ammortizzatori. Rispetto ai nuovi entranti, i loro portafogli presentavano un numero molto inferiore di PSC relativi a software o servizi IT.

I Neoprime si concentrano anche sull'interoperabilità. I contractor tradizionali sono noti per i sistemi proprietari che richiedono sistemi di controllo esclusivi e integrazioni limitate con terze parti, come i droni che possono essere utilizzati solo con controller, computer o kit da campo specifici. Ma tutto ciò che è proprietario non è scalabile su un campo di battaglia sempre più popolato di robot, sensori e droni, soprattutto perché i soldati sono limitati dal numero di sistemi di controllo che possono portare sul campo. Al contrario, i Neoprime progettano software con l'interoperabilità in mente fin dall'inizio, costruiti per integrarsi perfettamente con i sistemi legacy e acquisire qualsiasi dato consentito dal governo.

Nel complesso, le soluzioni che i neoprime stanno sviluppando sono particolarmente rilevanti oggi, poiché molti strumenti risalenti alla Guerra Fredda non sono più adatti alle esigenze dei moderni campi di battaglia. Ad esempio, i soldati ucraini stanno ora utilizzando droni a basso costo per neutralizzare costose piattaforme russe: nella recente operazione "Ragno", 117 droni hanno colpito quattro basi aeree militari russe e preso di mira almeno 40 aerei da guerra. L'operazione ha inferto un significativo colpo asimmetrico all'esercito russo e all'economia in generale, con perdite stimate fino a 7 miliardi di dollari. L'inevitabile passaggio a piattaforme più economiche e più facilmente attraibili sta costringendo i governi a ripensare le modalità di sviluppo e finanziamento dei principali sistemi di difesa. I neoprime e il Dipartimento della Difesa stanno correndo per sviluppare tecnologie a basso costo di distruzione, sviluppando al contempo difese contro di esse, poiché queste piccole piattaforme letali stanno diventando sempre più comuni sui moderni campi di battaglia di tutto il mondo.

Iscriviti alla newsletter domenicale del Cyber Initiatives Group , che ti fornirà approfondimenti di esperti sulle ultime novità in ambito informatico e tecnologico, direttamente nella tua casella di posta. Iscriviti oggi stesso alla newsletter del CIG .

Prototipazione e collaborazione diretta con i militari

I Neoprime costruiscono rapidamente prototipi funzionanti e hanno l'abitudine di iterare con gli utenti finali in tempo reale, apportando modifiche al volo, sul campo. Abbiamo osservato che queste aziende non aspettano necessariamente che il Dipartimento della Difesa finanzi la loro ricerca e sviluppo; al contrario, sviluppano soluzioni che ritengono siano risposte ovvie ai problemi urgenti del momento e trovano il modo di metterle a disposizione dei combattenti, spesso ben prima ancora che vengano effettuati ordini di acquisto di grandi dimensioni.

Queste aziende inviano prototipi "a terra" ai militari disponibili, a volte anni prima che si concretizzino contratti di appalto più formali. Shield AI, ad esempio, ha distribuito prototipi funzionanti dei suoi droni dotati di intelligenza artificiale alle Forze per le Operazioni Speciali in Medio Oriente, ottenendo feedback critici e fornendo al contempo risultati concreti per i primi utilizzatori. Altre aziende hanno adottato approcci simili: fornire prima tecnologie all'avanguardia ai combattenti, prima ancora che esista qualsiasi requisito formale, perfezionarle sul campo e lasciare che la burocrazia si occupi in seguito.

Pur essendo incoraggiati da questi coraggiosi sforzi, riconosciamo anche che implementare rapidamente tecnologie all'avanguardia non è sufficiente. Ciò che conta di più è abilitare e premiare le aziende che offrono un impatto misurabile sui risultati delle missioni e sull'efficacia operativa. Esortiamo il Dipartimento della Difesa a dare priorità a questo obiettivo, sia per i programmi Prime tradizionali che per quelli NeoPrime.

Consegna puntuale e nel rispetto del budget

I neoprime spesso danno priorità ai risultati rispetto ai processi. Ad esempio, Palantir si è recentemente aggiudicata un contratto da 178 milioni di dollari dall'Esercito degli Stati Uniti per lo sviluppo del sistema TITAN, superando RTX Corporation in una gara d'appalto. Sorprendentemente, Palantir ha consegnato il progetto nei tempi previsti e nel rispetto del budget, un'impresa tradizionalmente rara negli appalti della difesa.

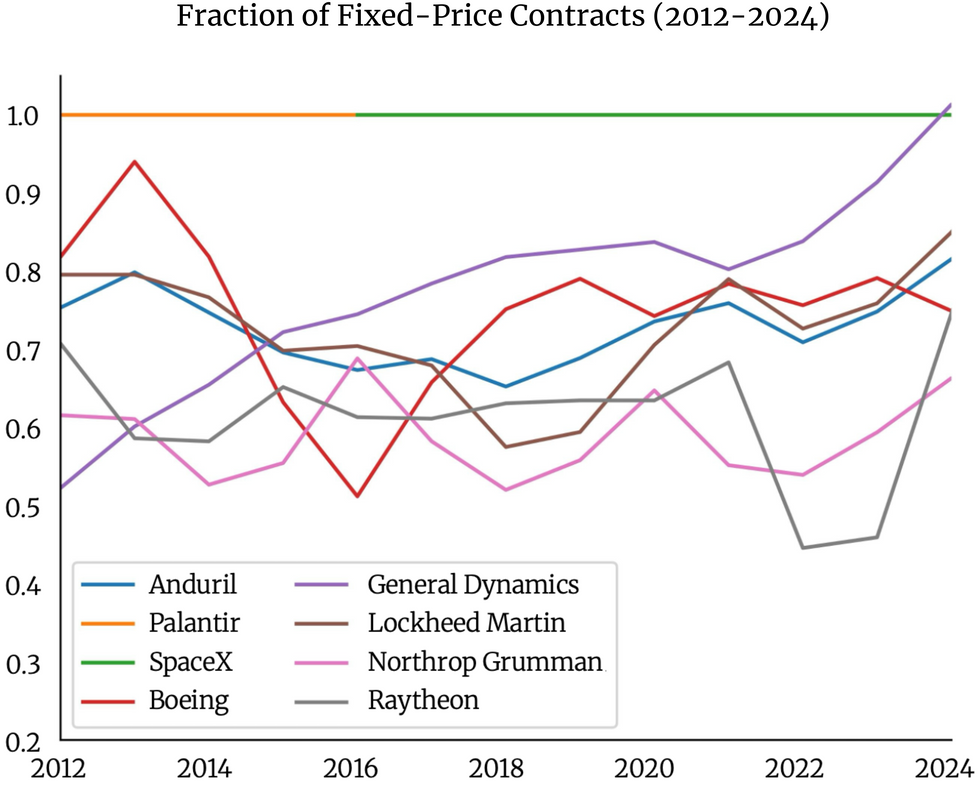

Come esempio dell'approccio "incentrato sui risultati" dei neoprime, abbiamo osservato una crescente preferenza per i contratti a prezzo fisso rispetto al tradizionale modello "cost-plus". In una struttura a prezzo fisso, le aziende sono incentivate a innovare in modo efficiente, poiché ricevono un importo fisso indipendentemente dagli sforamenti. Questo è in netto contrasto con i contratti "cost-plus", in cui gli operatori storici vengono rimborsati per tutte le spese e realizzano un margine di profitto aggiuntivo, eliminando gran parte della pressione a operare in modo snello.

Analizzando i dati sulla spesa pubblica, abbiamo osservato che quasi il 100% dei contratti di Palantir e SpaceX è a prezzo fisso, mentre il 65-80% dei contratti di Anduril segue lo stesso modello. Tra i primi tradizionali, General Dynamics si è aggiudicata un numero costantemente crescente di contratti a prezzo fisso, mentre per altri la tendenza è meno chiara.

Detto questo, sia i neoprime che gli appaltatori tradizionali continuano a fare affidamento sui contratti a costo maggiorato, che rimangono la norma prevalente in gran parte dell'industria della difesa. Riconosciamo inoltre che è in corso un dibattito sull'utilizzo di modelli a prezzo fisso rispetto a quelli a costo maggiorato negli appalti per la difesa. Mentre i sostenitori dei contratti a prezzo fisso li considerano il modo più efficace per il governo di garantire valore e responsabilità, i critici sostengono che i modelli a prezzo fisso possono essere troppo rischiosi per ambiti di lavoro complessi. Un argomento comune a favore del modello a costo maggiorato è che fornisce la flessibilità necessaria quando i requisiti del progetto sono incerti o in continua evoluzione.

Massimizzazione del fatturato e del valore contrattuale per dipendente

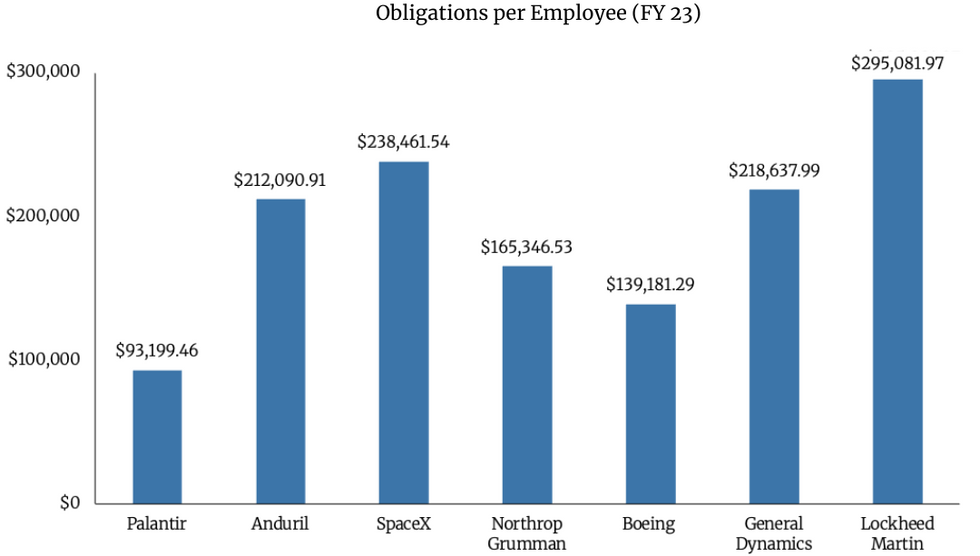

Le Neoprime operano con team piccoli e agili, spesso con un organico solo una frazione di quello dei tradizionali appaltatori della difesa. Ma ciò che manca loro in termini di dimensioni, lo compensano in velocità e produttività. Molte di queste aziende generano un fatturato o un valore contrattuale per dipendente più elevato.

SpaceX e Anduril hanno superato diversi importanti appaltatori tradizionali della difesa in termini di obblighi per dipendente, superando i rapporti di Northrop Grumman, Boeing e General Dynamics. E sebbene Lockheed Martin abbia superato tutti in termini assoluti, ciò può essere attribuito al suo fatturato significativamente maggiore: circa 51 miliardi di dollari rispetto ai 3,8 miliardi di dollari di SpaceX.

Si noti che, poiché Anduril e SpaceX sono ancora aziende private, abbiamo basato il numero dei loro dipendenti su stime tratte da report pubblici. Palantir e tutti i principali operatori finanziari tradizionali riportano il numero dei dipendenti nei loro documenti depositati alla SEC.

Crescente utilizzo delle OTA negli appalti della difesa

Mentre Palantir, SpaceX e Anduril sono leader tra i neoprime, diverse altre aziende stanno rapidamente emergendo in questa categoria. Shield AI, che ha iniziato con quadricotteri basati su intelligenza artificiale per i Navy SEAL statunitensi e altre forze speciali, sta ora schierando il suo drone V-BAT in Ucraina, Giappone e Brasile. Aziende come Saildrone e Saronic stanno implementando una gamma di droni autonomi sopra e sotto l'acqua. Leader della sicurezza informatica come Palo Alto Networks, Fortinet e Crowdstrike stanno diventando attori chiave in settori come le reti affidabili e la difesa digitale. Aziende spaziali commerciali come Varda, HawkEye 360 e Astranis stanno sviluppando capacità per l'accesso allo spazio on-demand, la copertura satellitare persistente e il trasferimento dati spaziale ad alta velocità.

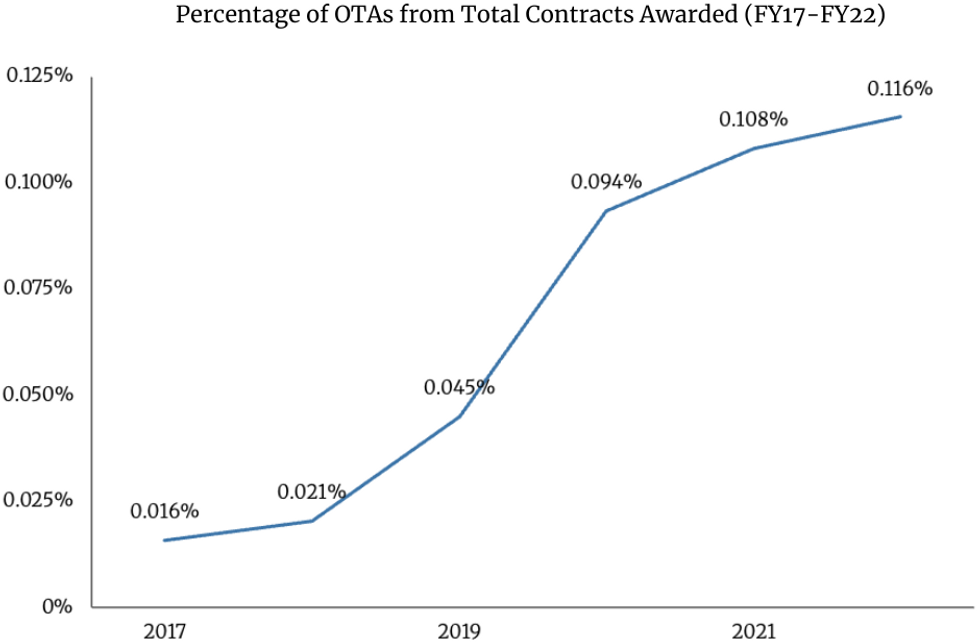

Con l'ascesa dei neoprime, negli ultimi anni il Dipartimento della Difesa ha notevolmente incrementato l'utilizzo degli Other Transaction Agreement (OTA), riflettendo un cambiamento strategico verso metodi di approvvigionamento più agili e flessibili. Gli OTA, non vincolati dal tradizionale Regolamento Federale sugli Appalti (FAR), consentono al Dipartimento della Difesa di collaborare più facilmente con appaltatori non tradizionali, tra cui startup e istituti di ricerca. Se correttamente eseguiti, crediamo che gli OTA possano portare a risultati migliori, più rapidi e più economici per tutti i soggetti coinvolti, con un risparmio di tempo, denaro e fatica.

Ulteriori analisi mostrano che l'utilizzo dell'OTA è in netta crescita all'interno del Dipartimento della Difesa. Sebbene gli appalti OTA siano decuplicati dal 2017, rappresentano ancora solo circa lo 0,01% del totale dei contratti assegnati dal Dipartimento della Difesa, il che li rende ancora lontani dall'essere una prassi diffusa nell'ambito degli acquisti. Considerando i risultati ottenuti finora dalle OTA, possiamo solo immaginare l'impatto di un'accelerazione dei contratti in questo modo.

La strada da percorrere: collaborare con i neoprime per soddisfare le nuove esigenze di sicurezza nazionale

Oggi, crediamo che il governo degli Stati Uniti stia iniziando a riconoscere il valore strategico dei neoprime nell'affrontare le lacune critiche in termini di capacità. Il Dipartimento della Difesa ha riconosciuto il proprio ritardo in diverse aree tecnologiche chiave e ha adottato misure concrete per colmarlo. Oltre a incoraggiare i servizi ad ampliare l'uso delle OTA, il Dipartimento della Difesa ha introdotto il framework Commercial Solutions Opening (CSO) per attrarre fornitori non tradizionali. Ha inoltre lanciato l'Office of Strategic Capital per offrire opzioni di finanziamento più flessibili e ha creato l'iniziativa National Security Innovation Capital per supportare lo sviluppo di hardware a duplice uso. Negli ultimi due decenni, il Dipartimento della Difesa ha investito oltre 20 miliardi di dollari in iniziative per le piccole imprese: tutti segnali promettenti di progresso, ma c'è ancora molto lavoro da fare.

In tutto il paese, decine di aziende tecnologiche emergenti si stanno aggiudicando contratti che solo pochi anni fa sarebbero stati affidati ai contratti a premi tradizionali. Queste startup non stanno semplicemente rivoluzionando la base industriale della difesa; stanno attivamente plasmando il futuro della guerra. Le loro tecnologie stanno iniziando a influenzare la dottrina militare, la pianificazione operativa e le tattiche in prima linea.

Questo cambiamento riflette una più ampia trasformazione delle priorità per la sicurezza nazionale, che sosteniamo fermamente e che riteniamo debba essere accelerata. Con queste minacce sempre più guidate da software e tecnologia, siamo incoraggiati a vedere la Silicon Valley e i suoi neo-premier emergere come leader naturali nel favorire la prossima generazione di prontezza militare. Ora è il momento di raddoppiare gli sforzi.

Nota dell'editore: gli autori di questo articolo sono affiliati a Brave Capital e MVA (MilVet Angels), che hanno investito in aziende di sicurezza nazionale come Anduril Industries, Shield AI, Aetherflux, Hermeus, Ursa Major e altre.

Il Cipher Brief si impegna a pubblicare una serie di prospettive su questioni di sicurezza nazionale, presentate da professionisti della sicurezza nazionale con grande esperienza.

Le opinioni espresse sono quelle dell'autore e non rappresentano i punti di vista o le opinioni di The Cipher Brief.

Hai una prospettiva da condividere basata sulla tua esperienza nel campo della sicurezza nazionale? Inviala a [email protected] per valutare la pubblicazione.

Leggi ulteriori approfondimenti, prospettive e analisi sulla sicurezza nazionale guidati da esperti in The Cipher Brief

thecipherbrief.com